Результати першого кварталу 2024 року свідчать про продовження позитивних тенденцій на фармацевтичному ринку України. Згідно з аналізом компанії “Proxima Research”, проведеним за допомогою аналітичної системи дослідження ринку “PharmXplorer”, варто зазначити декілька ключових показників та тенденцій. Загалом, українська економіка демонструє стабільний ріст, згідно з даними Міністерства економіки України. Протягом січня-лютого 2024 року внутрішній валовий продукт (ВВП) збільшився на 3,6%, що свідчить про позитивну динаміку. Прогнози на найближчий період також сприятимуть підвищенню інвестицій та іншим показникам економічного зростання. Важливою складовою підтримки економіки залишається міжнародна фінансова допомога, оскільки її недостаток може стати причиною змушеної емісії грошей, щоб покрити бюджетний дефіцит, що в свою чергу може підвищити ризик інфляції. У контексті цих економічних змін фармацевтичний ринок також відчуває позитивні тенденції. Дані проєктів Market Audit, PromoTest та RxTest показують, що його зростання продовжується із кожним місяцем 2024 року.

ОГЛЯД РИНКУ

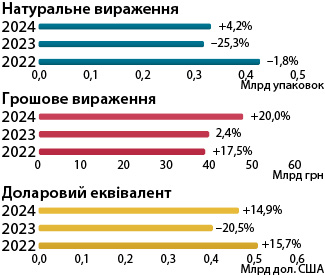

Загальний огляд ринку на підсумки першого кварталу 2024 року вказує на зростання обсягу аптечних продажів товарів “аптечного кошика”. За цей період обсяг продажів склав 47,7 мільярдів гривень та 334,6 мільйонів упаковок. Порівняно з аналогічним періодом минулого року, обсяги продажу зросли на 20% у гривневому вираженні та на 4% у натуральному. У доларовому вираженні обсяги продажу становлять 1,2 мільярда доларів США і збільшилися на 15%.

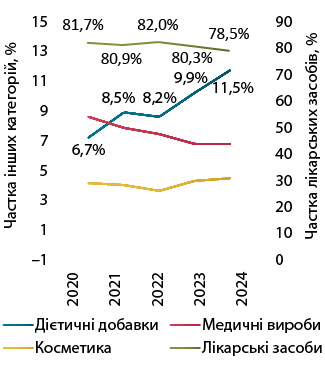

За підсумками першого кварталу 2024 року відзначається зростання обсягів аптечного продажу як у грошовому, так і в натуральному вираженні для всіх категорій товарів “аптечного кошика”. Особливо швидкими темпами збільшуються продажі дієтичних добавок. У цьому періоді зростання у грошовому вираженні становить +40%, а у натуральному – +28%, що значно перевищує середньоринкові показники зростання. Ця тенденція сприяє збільшенню частки дієтичних добавок у загальній структурі ринку. За підсумками першого кварталу 2024 року їх частка становить 11,5% у грошовому та 9,2% у натуральному вираженні.

Динаміка питомої ваги різних категорій товарів «аптечного кошика» за підсумками І кв. 2020–2024 рр. в грошовому вираженні зображені на графіку нижче.

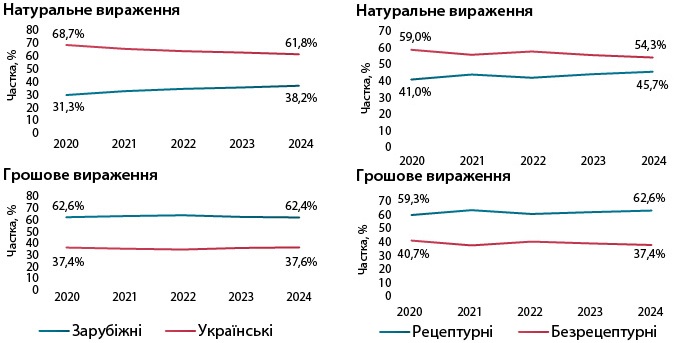

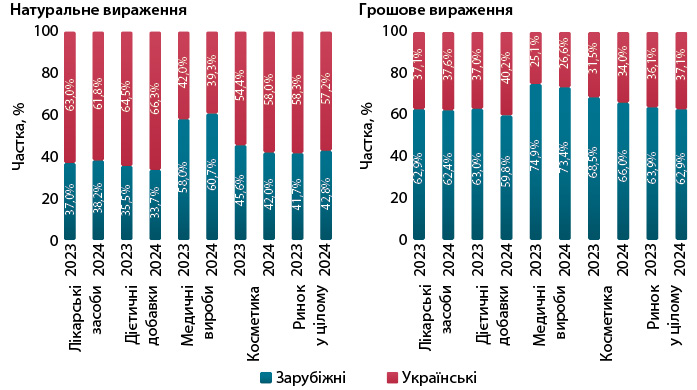

На підсумки першого кварталу 2024 року в загальній структурі аптечного продажу товарів, вироблених українськими та зарубіжними компаніями, спостерігається незначний зсув у бік вітчизняних препаратів порівняно з аналогічним періодом 2023 року. Проте, у натуральному вираженні, навпаки, зарубіжні виробники збільшили свою частку.

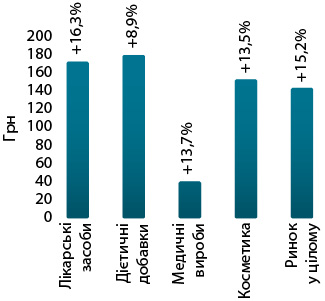

У першому кварталі 2024 року середньозважена вартість однієї упаковки товарів “аптечного кошика” склала 142,4 гривні, що є на 15,2% більше, ніж у відповідному періоді 2023 року (див. рис. 4). Найдорожчою категорією стали дієтичні добавки, середньозважена вартість однієї упаковки яких становила 178,3 гривні. Для лікарських засобів цей показник склав 171,0 гривні, для косметики – 151,6 гривні, а для медичних виробів – 40,4 гривні.

ЛІКАРСЬКІ ЗАСОБИ

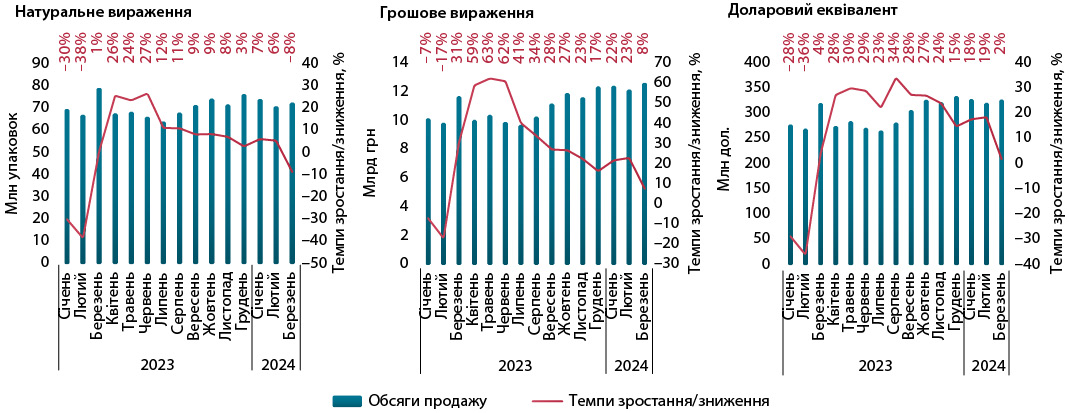

Ринок лікарських засобів показав значне зростання обсягів продажу препаратів у першому кварталі 2024 року. За цей період обсяги аптечного продажу склали 37,4 мільярди гривень та 218,9 мільйонів упаковок. Порівняно з аналогічним періодом минулого року, ці показники зросли на +17,3% у грошовому вираженні та на +0,8% у натуральному. У доларовому вираженні обсяги продажу також показали позитивну динаміку, збільшившись на 12,4% до 980 мільйонів доларів.

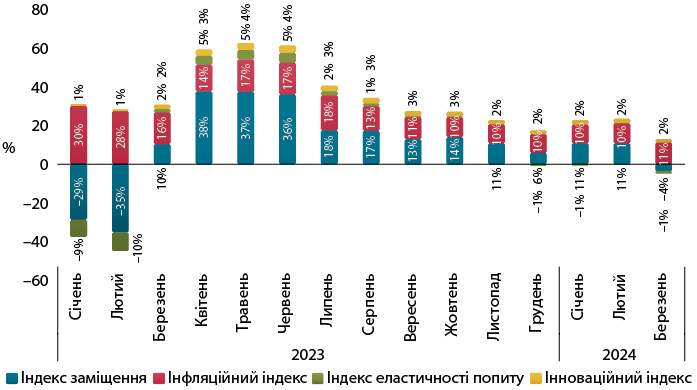

В перші два місяці 2024 року ринок демонстрував вражаючі темпи зростання обсягів роздрібної реалізації лікарських засобів. У січні ці показники склали +22% у грошовому та +7% у натуральному вираженні, у лютому – +23% та +6% відповідно. Однак, у березні темпи зростання у грошовому вираженні сповільнилися до +8%, а у натуральному навіть спостерігалося зниження на -8%.

Якщо аналізувати динаміку щотижневих показників, то на 13-му тижні (останній тиждень березня) обсяги аптечного продажу лікарських засобів скоротилися на 21% у гривневому вираженні та на 34% упаковок порівняно з аналогічним періодом 2023 року. Однією з причин цього є висока база порівняння, а також панічні настрої серед населення минулого року перед впровадженням електронного рецепта, що призвело до масового закупівель ліків на запас.

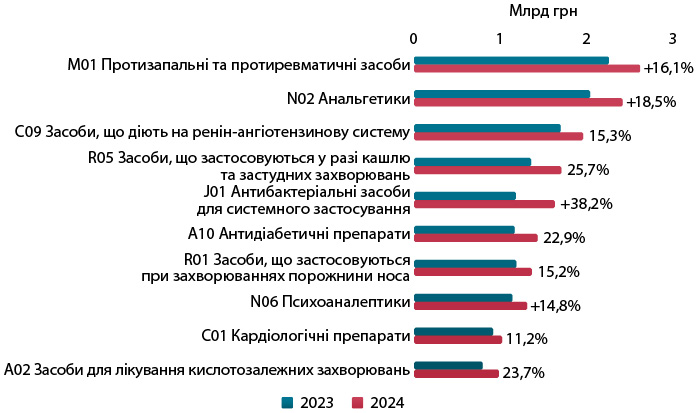

Щодо структури аптечного продажу ліків у розрізі класифікації АТС другого рівня, зафіксовано зростання обсягів продажу для всіх груп АТС з топ-10. Найбільше збільшення спостерігається для групи антибіотиків.

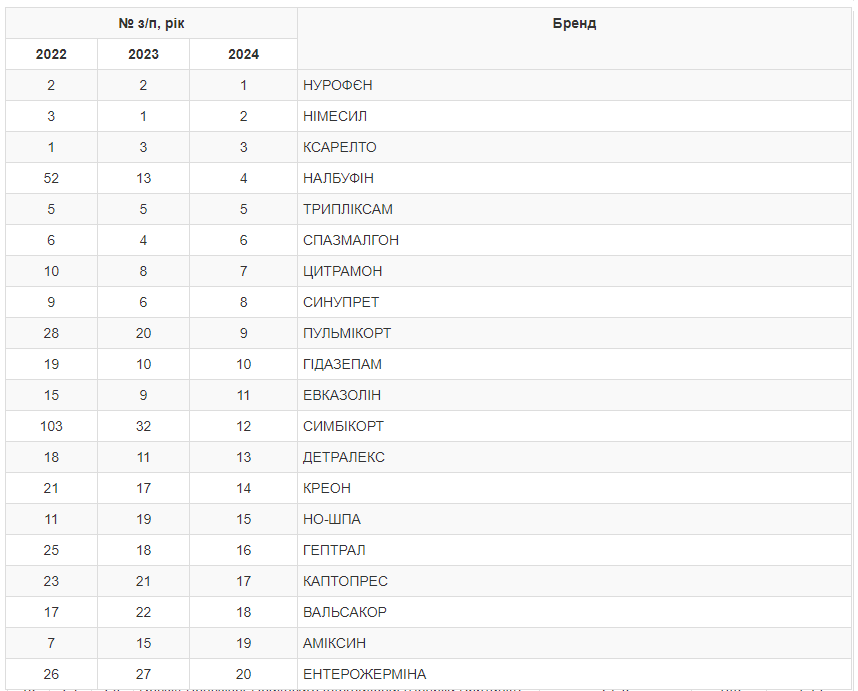

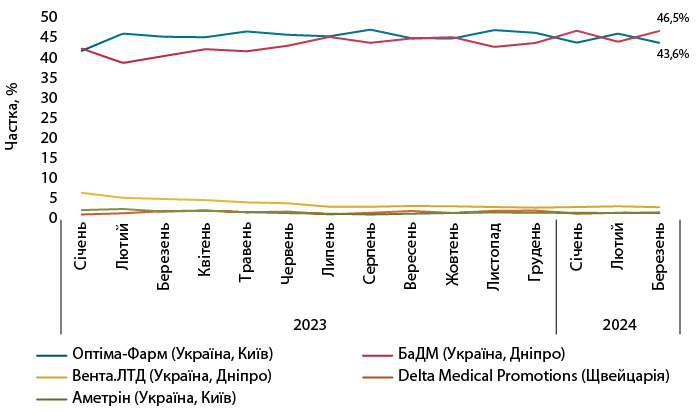

ГРАВЦІ РИНКУ