У даній статті представлено аналітичний огляд: ринок лікарських засобів України за підсумками 9 міс 2024 р., основні тенденції та прогнози на 2025 р. В основу лягла доповідь Тетяни Іванової, Product Manager продукту Аудит Ринку України компанії Proxima Research, який був представлений в рамках форуму «ФАРМЕКСПЕРТ 2024».

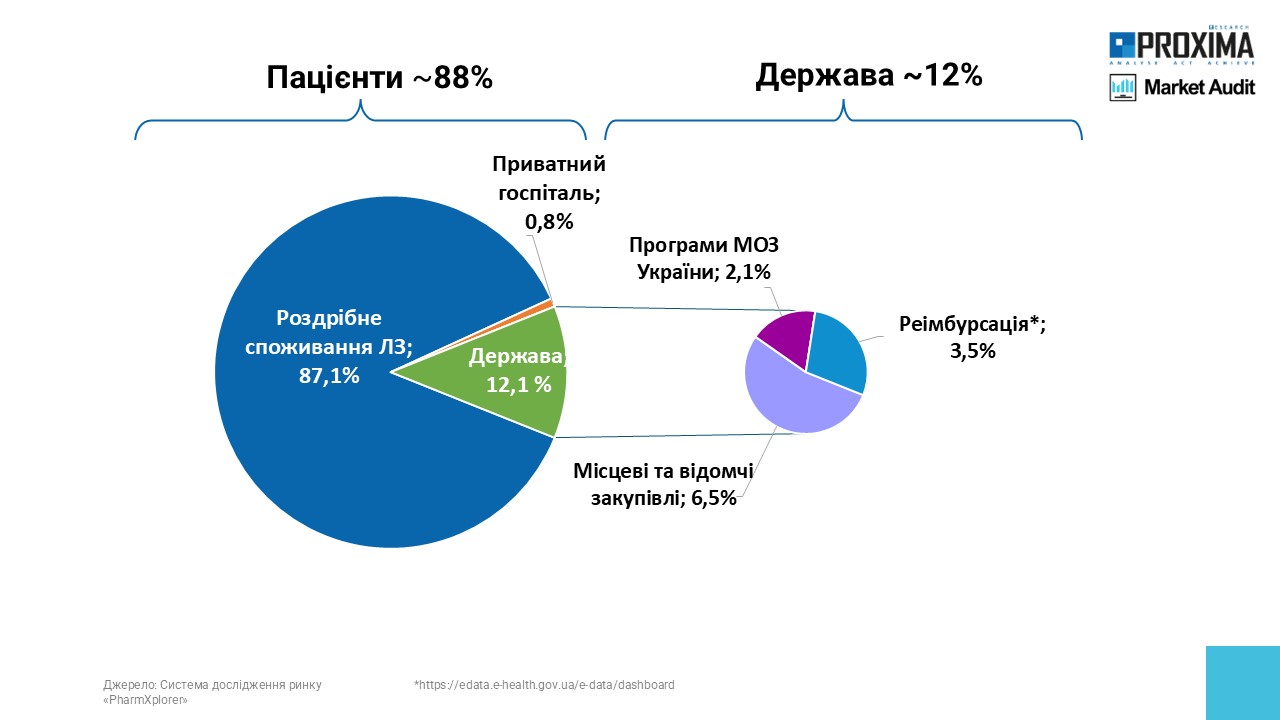

Переважна частина загального споживання лікарських засобів в Україні припадає на роздрібний сегмент (рис. 1). За підсумками 9 міс 2024 р. держава покриває своїми програмами 12% споживання, а 88% споживає пацієнт за власний кошт. Відтак, розвиток фармринку України майже повністю залежить від добробуту споживача.

Рис. 1. Структура споживання лікарських засобів у розрізі джерел фінансування

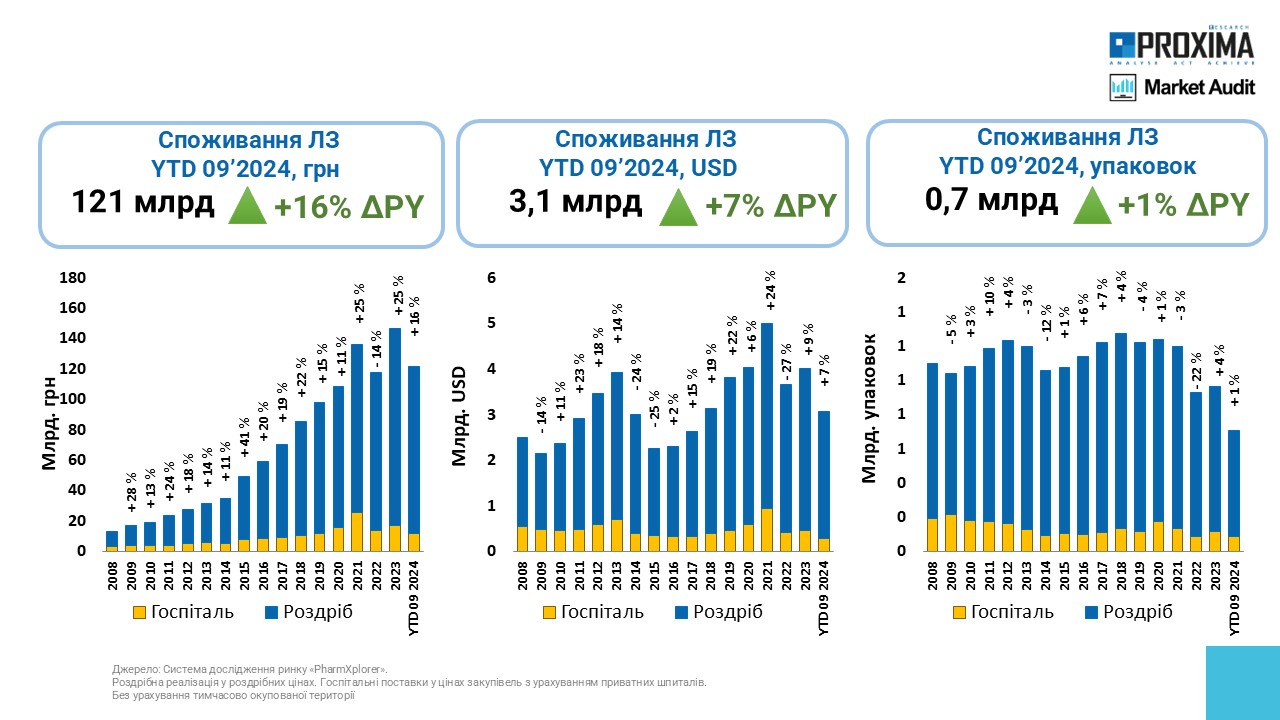

В 2024 році ринок лікарських засобів очікувано демонструє позитивну динаміку. За підсумками 9 міс обсяги роздрібного та госпітального споживання зросли на 16% у національній валюті та на 7% у доларовому еквіваленті порівняно із аналогічним періодом попереднього року (рис. 2). В натуральному вираженні спостерігається приріст на рівні 1%.

Рис. 2. Динаміка роздрібної реалізації лікарських засобів у розрізі госпітального та роздрібного споживання з 2008 по 9 міс 2024 р.

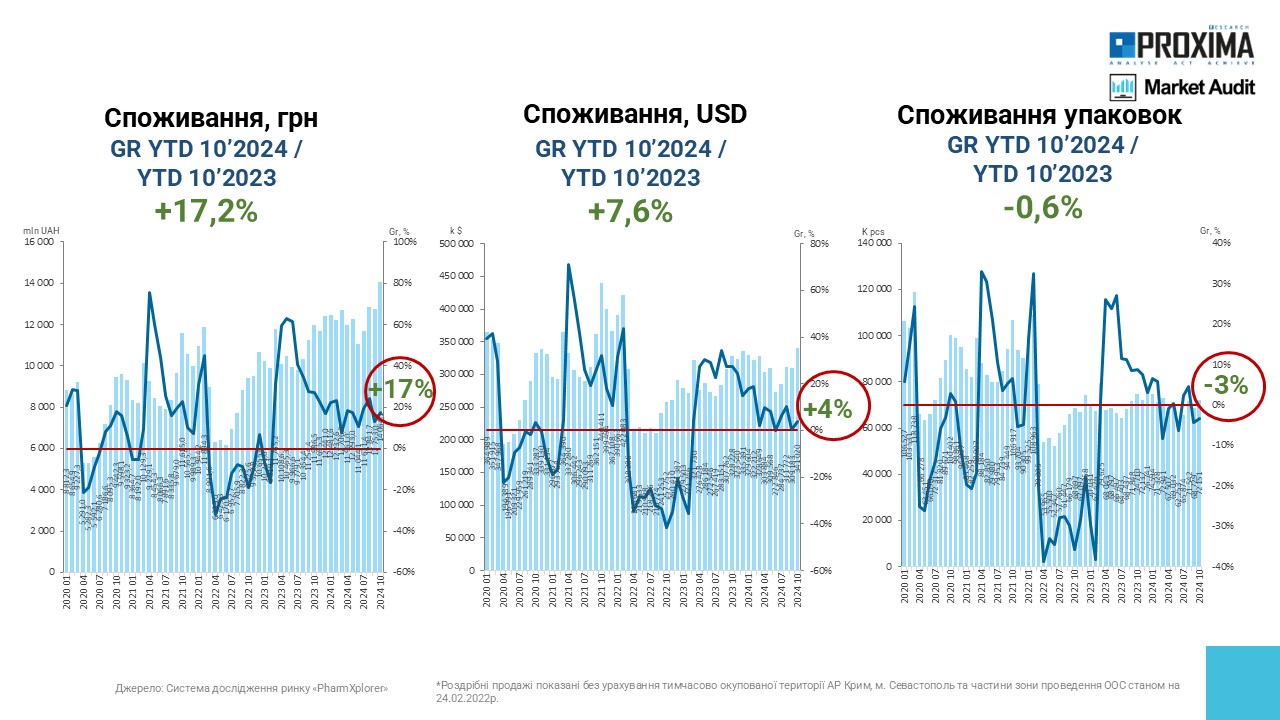

Роздрібне споживання лікарських засобів за підсумками 10 міс 2024 р. також демонструє активне зростання – 17,2% – у гривні (рис. 3). У доларовому еквіваленті приріст становить 7,6%. В натуральному вираженні ринок залишається майже на тому ж рівні, що і в той же період торік. Це обумовлено зокрема тим, що частина населення виїхала за кордон у зв’язку з початком повномасштабної війни, тому на жаль наразі маємо зменшення кількості наявного населення.

Рис. 3. Помісячна динаміка роздрібної реалізації лікарських засобів у грошовому, натуральному вираженні та доларовому еквіваленті з січня 2020 р. по жовтень 2024 р.

Основним драйвером зростання ринку виступає інфляційна складова, а також перерозподіл споживання в сторону більш дороговартісних препаратів та більших упаковок.

Структура споживання в розрізі вітчизняних та зарубіжних виробників стабілізувалася у наступному співвідношенні. В грошовому вираженні 63% роздрібної реалізації препаратів забезпечують зарубіжні гравці й 37% – вітчизняні. У натуральному вираженні навпаки – 62% припадає на вітчизняні препарати, а 38% – зарубіжні.

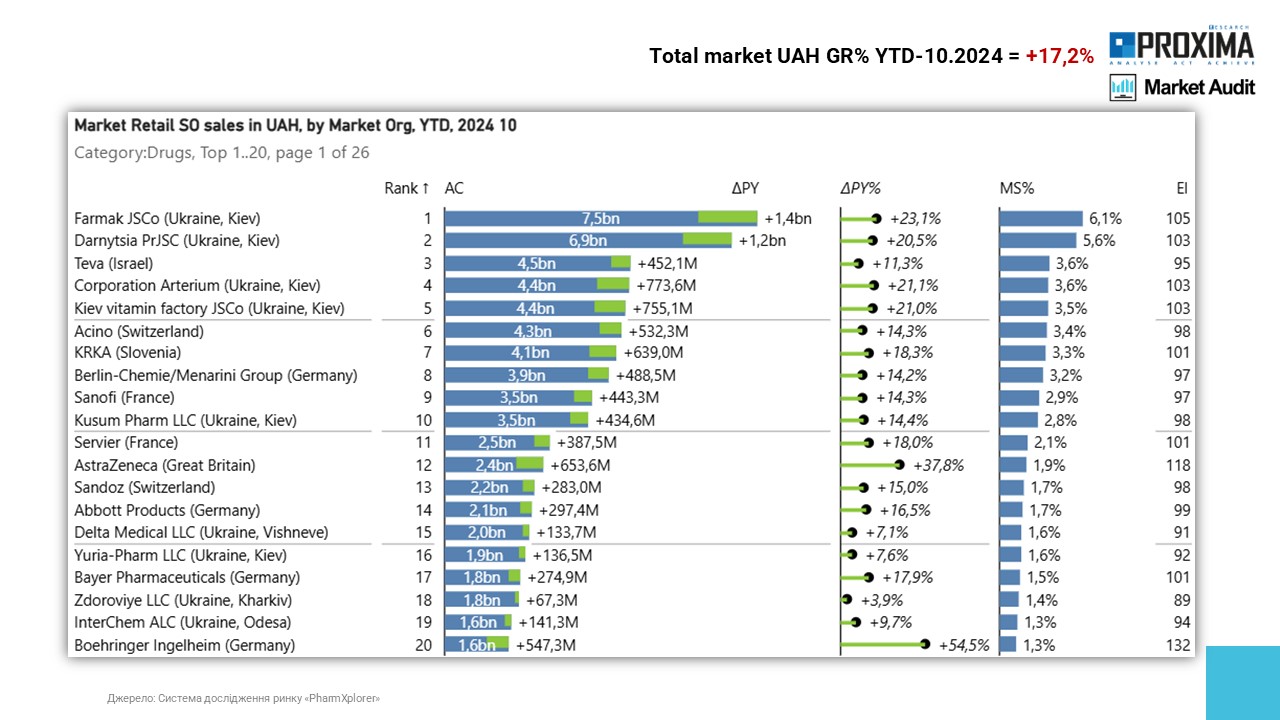

Рейтинг маркетуючих організацій за обсягом аптечних продажів лікарських засобів за підсумками 10 міс 2024 р. очолюють вітчизняні фармацевтичні компанії Фармак та Дарниця (рис. 4). П’ятірку лідерів закривають Teva, корпорація «Артеріум» та Київський вітаміннний завод. Таким чином з топ-5 чотири компанії – українські. Серед топ-20 маркетуючих організацій всі компанії демонструють активний приріст у грошовому вираженні.

Рис. 4. Топ-20 маркетуючих компаній за обсягом роздрібної реалізації лікарських засобів за підсумками 10 міс 2024 р.

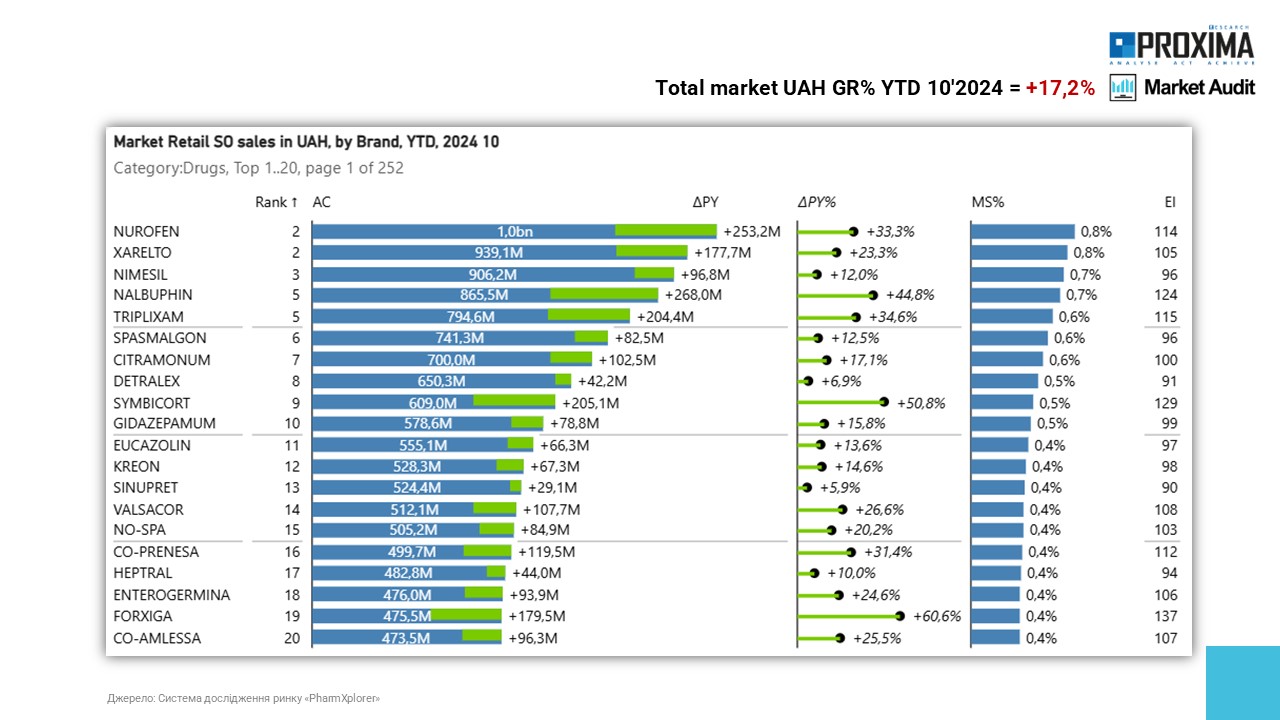

Рейтинг брендів лікарських засобів за обсягом аптечної реалізації очолюють Нурофен, Ксарелто та Німесил (рис. 5).

Рис. 5. Топ-20 брендів лікарських засобів за обсягом роздрібної реалізації за підсумками 10 міс 2024 р.

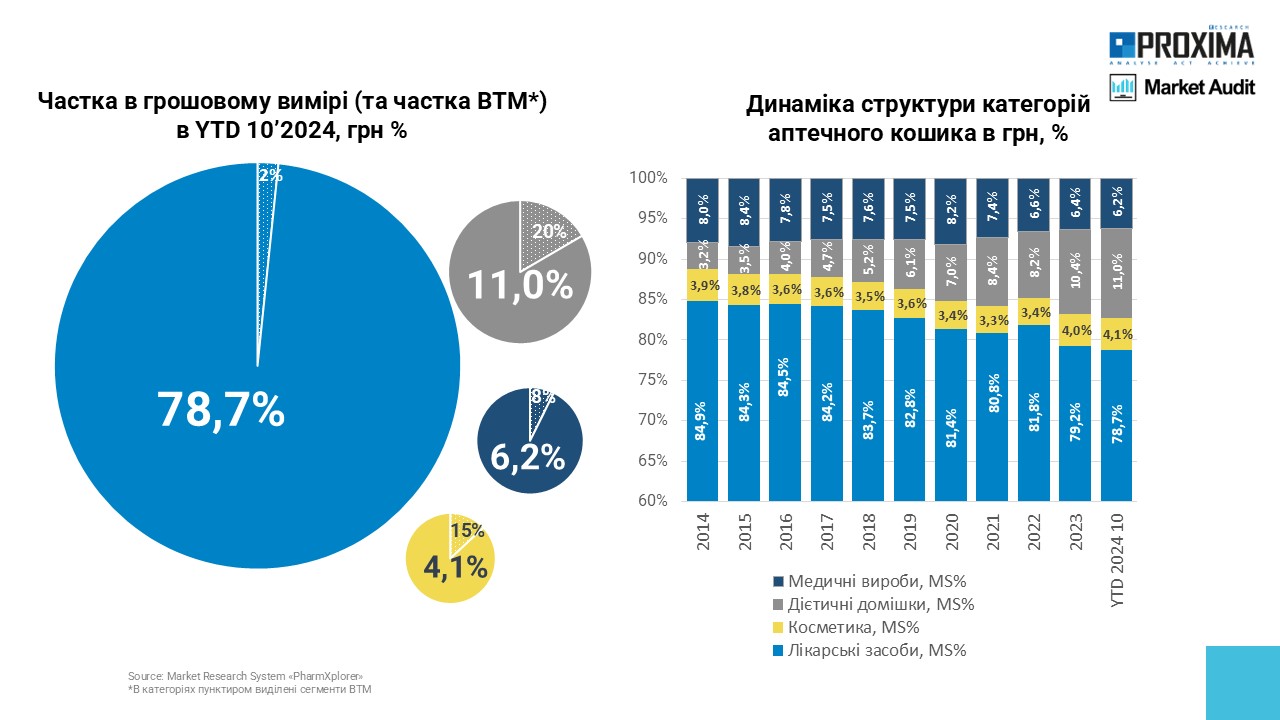

Довготривалим трендом є активне збільшення частки дієтичних добавок в структурі аптечного продажу товарів «аптечного кошику» (куди входять лікарські засоби, медичні вироби, дієтичні добавки та косметика). За підсумками 10 міс 2024 р. їх питома вага сягнула 11% (рис. 6). У цій категорії також відмічається найбільша представленість власних торговельних марок (ВТМ) аптечних мереж — на рівні 20%.

Рис. 6. Динаміка питомої ваги різних категорій товарів «аптечного кошика» з 2024 р. по 10 міс. 2024 р. в грошовому вираженні із зазначенням частки ВТМ в кожній з категорій за підсумками 10 міс 2024 р.

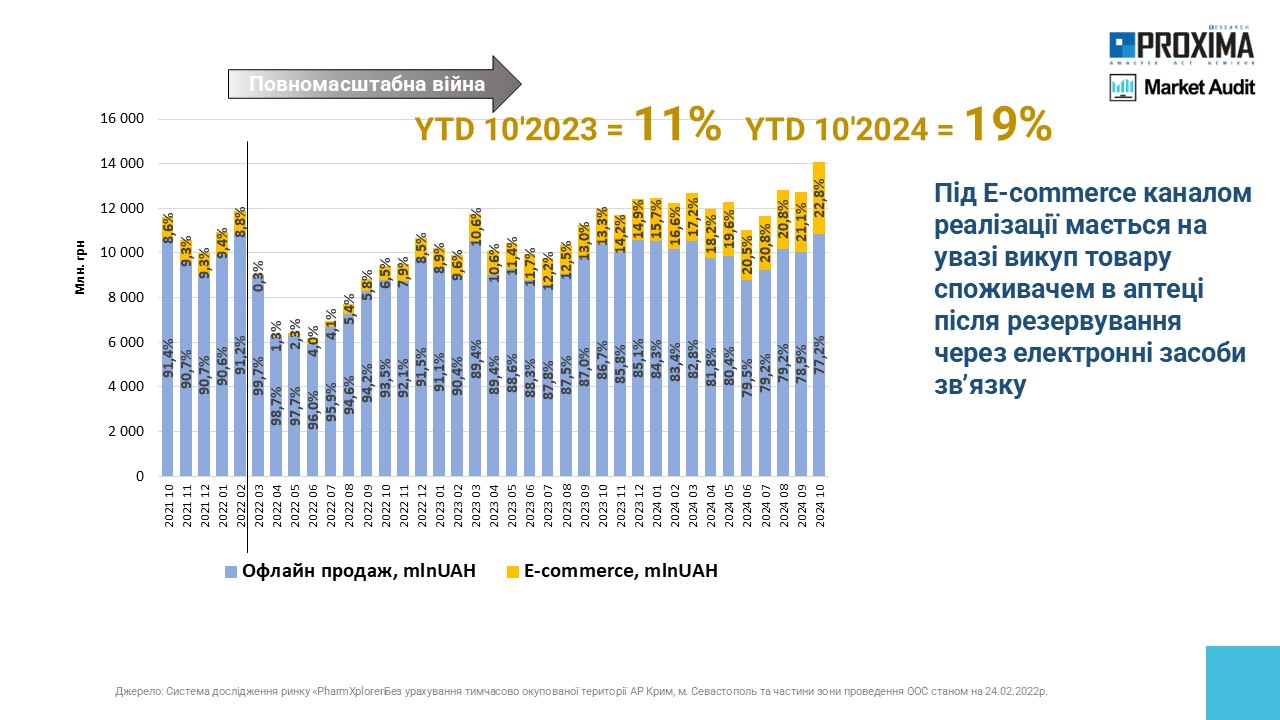

Динамічний розвиток з двозначними темпами приросту демонструє такий сегмент як електронна комерція (e-commerce). Під ним мається на увазі викуп товару споживачем в аптеці після резервування через електронні засоби зв’язку. За підсумками 10 міс 2024 р. Його питома вага зросла до 19% порівняно з 11% за такий же період 2023 р. (рис. 7).

Рис. 7. Помісячна динаміка розвитку продажів лікарських засобів у розрізі офлайн продажу та через e-commerce з жовтня 2021 р. по жовтень 2024 р.

Лідером за обсягами e-commerce продажу є компанія Фармак. У топ-5 також входять Acino, Дарниця, Київський вітамінний завод та KRKA. А серед брендів – Ксарелто, Детралекс, Трипліксам, Гептрал та Нурофен. Як правило, чим дорожчий препарат та чим нижча його пенетрація на ринку, тим більша частка його буде в e-commerce, оскільки споживачі шукають де можна придбати препарат за оптимальною ціною через інтернет.

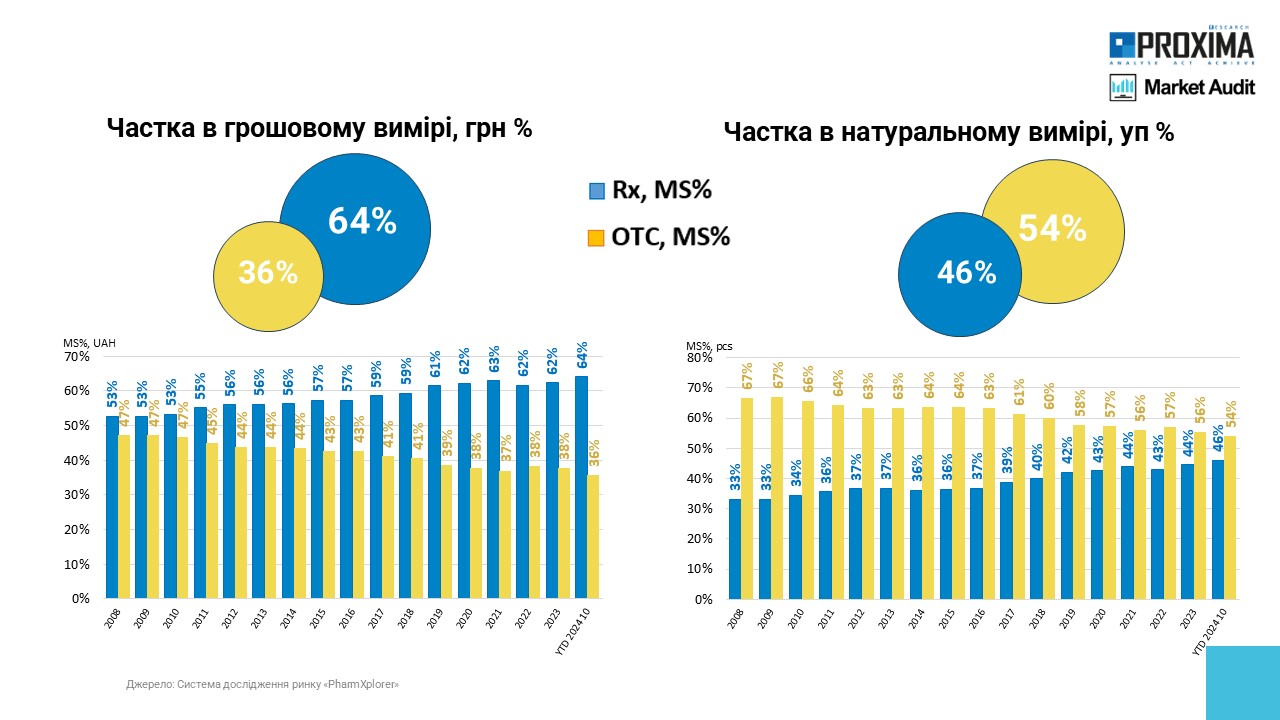

Питома вага рецептурних препаратів в загальному обсязі продажу стабільно зростає як в грошовому так і натуральному вираженні (рис. 8). Цей тренд простежується вже досить давно. За підсумками 10 міс 2024 р. частка Rx препаратів в грошовому вираженні становить 64% та 46% в упаковках.

Рис. 8. Динаміка роздрібної реалізації лікарських засобів у розрізі рецептурного статусу з 2008 р. по 9 міс 2024 р.

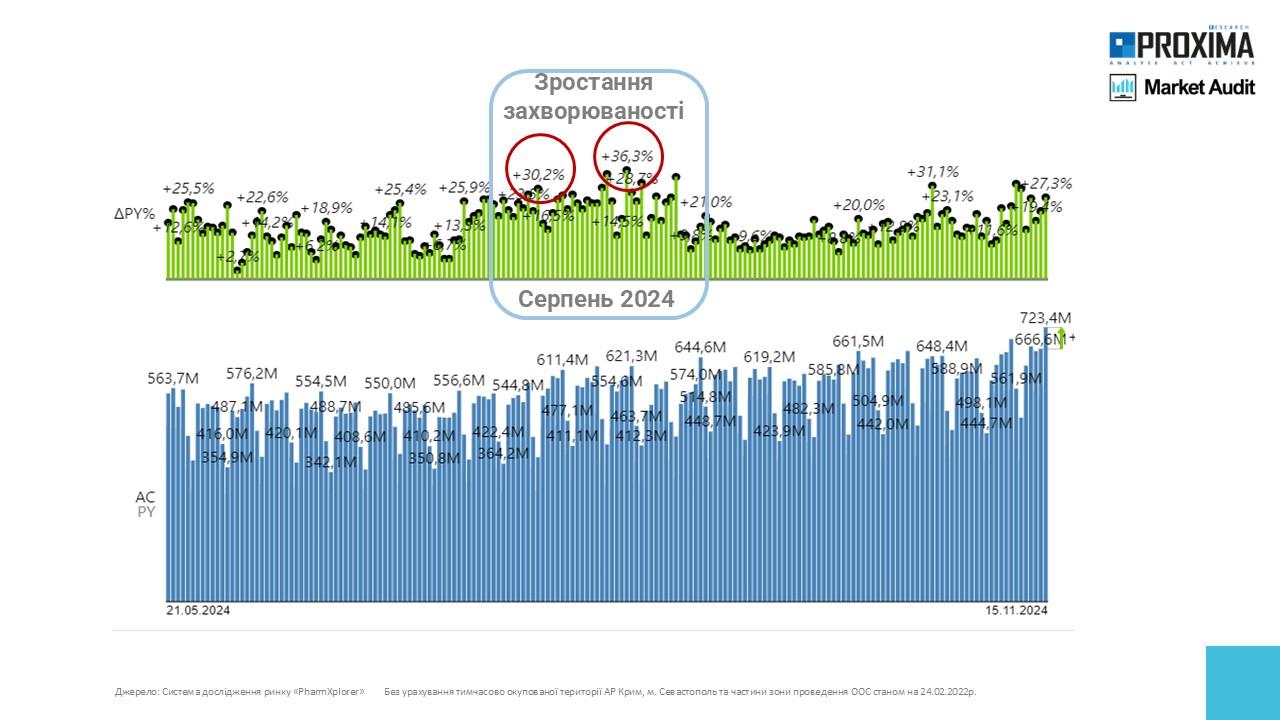

Цього року сплеск підвищення захворюваності на ГРВІ несподівано відбувся в серпні (рис. 9). Для того, щоб не пропустити такі аномальні сплески, які ведуть за собою підвищення попиту на відповідні препарати, доцільно слідкувати за динамікою ринку у поденній динаміці.

Рис. 9. Поденна динаміка роздрібної реалізації лікарських засобів

У розрізі класів препаратів в цей період прослідковувалось зростання обсягів продажу препаратів, що застосовуються у разі захворювань горла, а також анальгетиків, які часто призначають при ГРВІ.

Розглянемо структуру роздрібного споживання лікарських засобів у розрізі цінових сегментів. Найбільшим сегментом у грошовому вираженні є препарати вартістю від 125 до 600 грн. Її питома вага становить 60%. У натуральному вираженні 53% продажу припадає на товари вартістю до 125 грн. та 42% на ліки від 125 до 600 грн.

В ціновому сегменті вартістю до 125 грн. за обсягом продажу у грошовому вираженні лідирують Цитрамон, Каптопрес, Натрію хлорид, Панкреатин та Парацетамол. Серед препаратів вартістю 125-600 грн. найбільші обсяги продажу мають Німесил, Нурофен, Трипліксам, Налбуфін та Детралекс. У сегменті 600-1150 грн. лідерами є Симбікорт, Ксарелто, Форксіга, Пульмікорт та Фаніган. У найбільш доровговартісному сегменті вартістю понад 1150 грн. найбільш продаваними препаратами є Гептрал, Сінджарді, Ксарелто та Кітруда.

Середньозважена аптечна націнка демонструє догвготривалу тенденцію до зниження. Лише на початку 2022 р. через початок повномасштабної війни цей показник різко збільшився до 20%, але скоро знову знизився. Наразі середньозважена аптечна націнка знаходииться нижче довоєнного рівня і становить 14% (рис. 10).

Рис. 10. Помісячна динаміка зміни середньозваженої аптечної націнки з січня 2015 р. по жовтень 2024 р.

У розрізі класів препаратів в цей період прослідковувалось зростання обсягів продажу препаратів, що застосовуються у разі захворювань горла, а також анальгетиків, які часто призначають при ГРВІ.

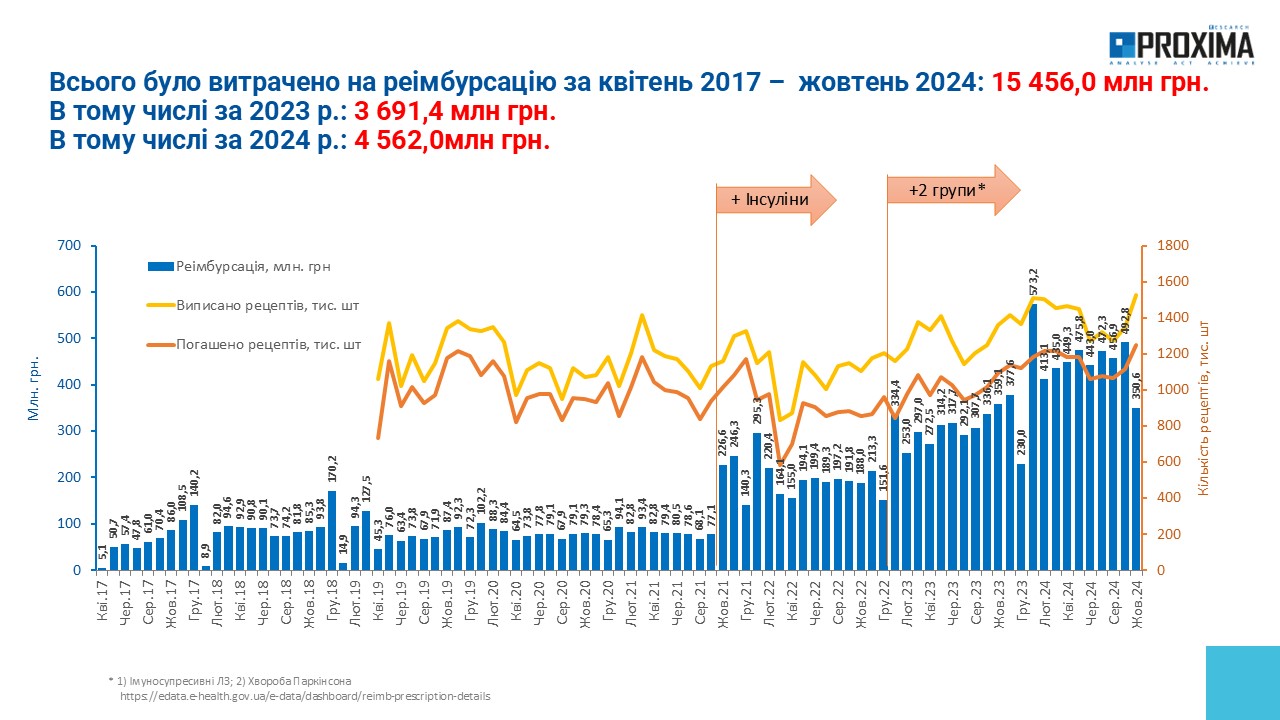

З початку реалізації державної програми реімбурсації на відшкодування вартості лікарських засобів державою витрачено з квітня 2017 р. по жовтень 2024 р. 14,4 млрд грн. З них у 2024 р. витрачено 4,5 млрд грн. (рис. 11). З роками перелік препаратів, які підлягають реімбурсації розширювався. Тим не менш, в загальному ринку відшкодовуванні препарати мають досить невелику частку (на рівні 2%).

Рис. 11. Помісячна динаміка відшкодування аптекам вартості лікарських засобів за програмою «Доступні ліки» з квітня 2017 р. по жовтень 2024 р.

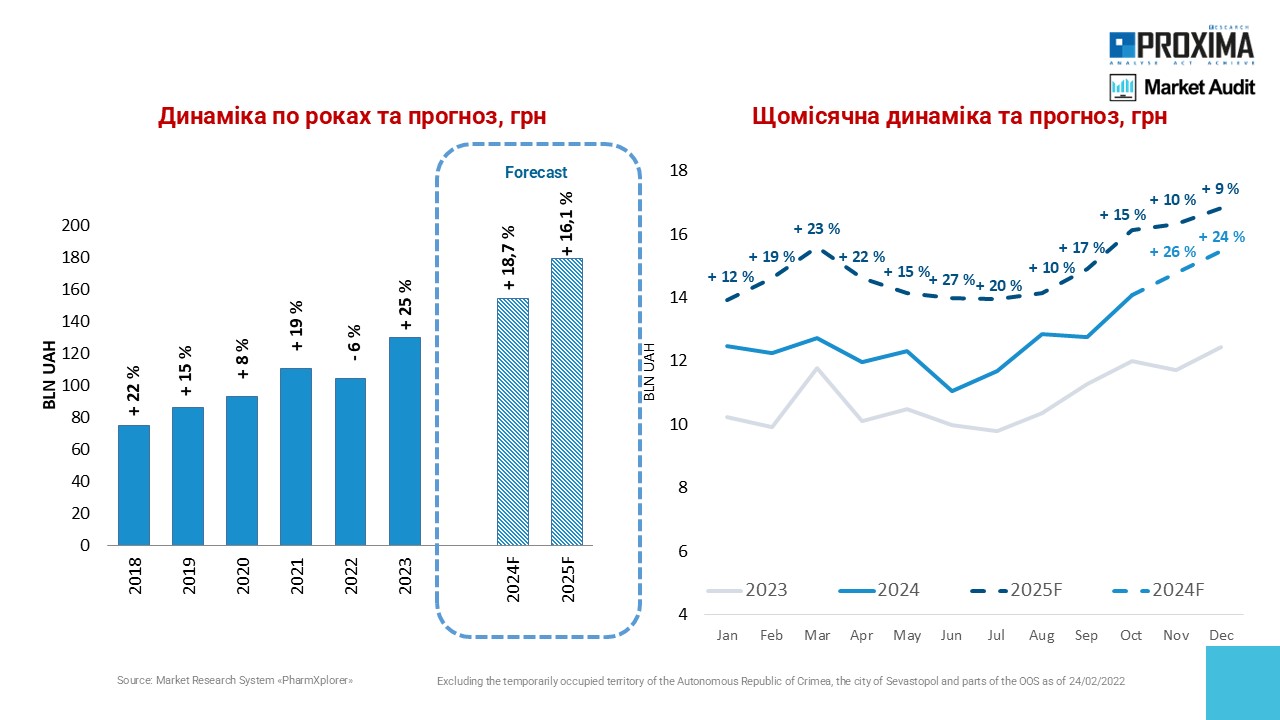

За підсумками нинішнього року зростання аптечного ринку препаратів може становити 18,7% у гривневому вираженні (рис. 12). У 2025 р. очікується продовження тенденції зростання у національній валюті. Темпи приросту очікуються на рівні 16% за базовим сценарієм. Дані на графіку відображаються двома способами: щільна лінія — це вже зафіксовані результати, а пунктирна — прогнозні дані.

Рис. 12. Проноз розвитку ринку роздрібної реалізації лікарських засобів на 2024-2025 рр. у національній валюті, станом на кінець жовтня 2024р.

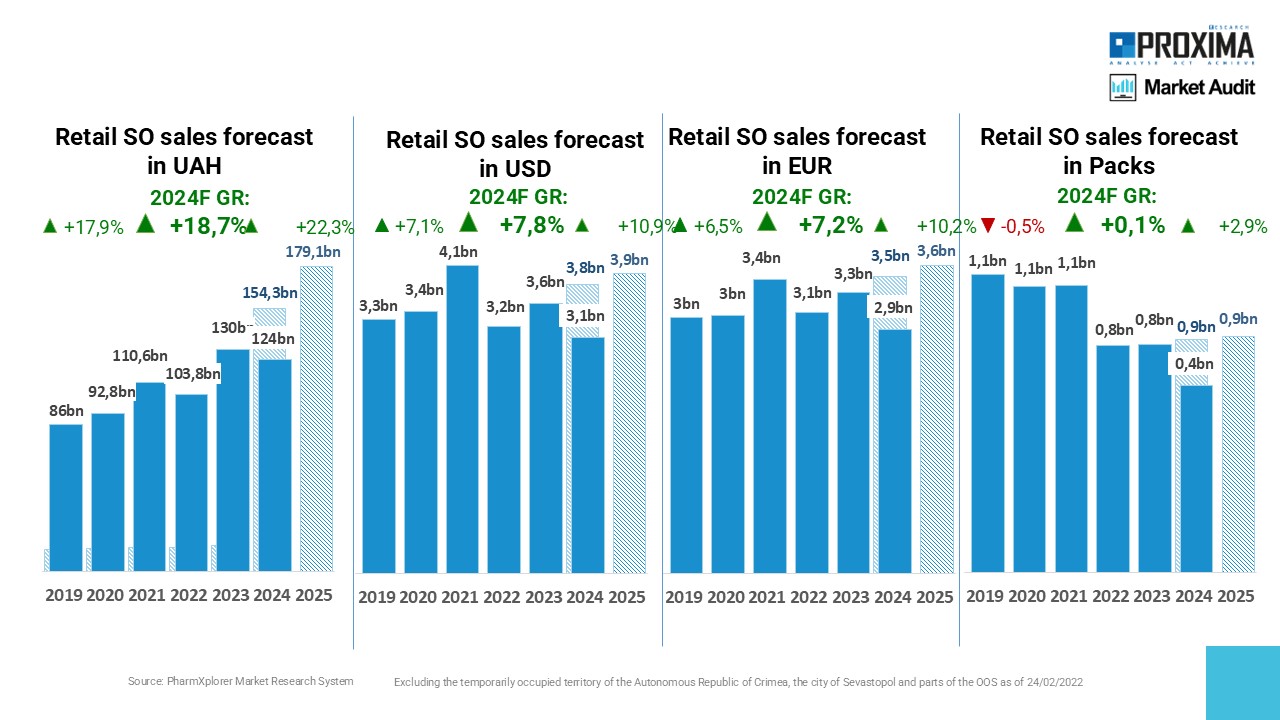

Щодо прогнозів у розрізі інших вимірів, у доларах США ринок лікарських засобів може зрости за підсумками 2024 р. на 7,8%, в євро – на 7,2%, в упаковках – на 0,1% (рис. 13). Ці дані вже доступні користувачам, які перейшли на оновлену платформу Power BI.

Рис. 13. Прогноз розвитку ринку роздрібної реалізації лікарських засобів на 2024-2025 рр. у доларах США, євро та упаковках, станом на кінець жовтня 2024р.

Обсяги реалізації лікарських засобів продовжують демонструвати позитивну динаміку після значного спаду, викликаного повномасштабною війною. Оскільки левова частка загальних витрат на ліки припадає на роздрібний сегмент, подальший розвиток фармацевтичного ринку дуже сильно залежить від добробуту споживача.

Основними чинником зростання є підвищення цін на продукцію та перерозподіл споживання в сторону більш дороговартісних препаратів. Можливості для зростання в упаковках дуже обмежені через те, що велика частина населення виїхала за кордон через повномасштабну війну.

В категоріях «аптечного кошику» помітно збільшується частка дієтичних добавок. В цій категорії також фіксують найбільшу частку ВТМ.

Продовжує активно розвиватися сегмент електронної комерції. Чим більша частка препарату на ринку загалом, тим як правило більша в них питома вага e-commerce.

Стосовно прогнозу розвитку ринку на 2025 р., то очікується зростання ринку роздрібної реалізації лікарських засобів у гривневому вираженні на 16,1% за базовим сценарієм.

Дізнайтесь більше про можливості продукту Аудити Ринку від кампанії Proxima Research. Замовте презентацію.

Якщо тема статті зацікавила — залиште заявку. Обговоримо, як це може працювати для Вас.