Протягом майже двох років Україна сміливо протистоїть повномасштабному вторгненню з боку агресора, демонструючи неймовірну стійкість українського народу. Незважаючи на тимчасову окупацію територій, значні втрати населення через міграцію та тих, хто залишився на тимчасово окупованих територіях, а також руйнування інфраструктури та підприємств, економіка країни розвивається швидше, ніж передбачалося на початку 2023 року.

Українські та міжнародні інституції вже неодноразово переглядали свої прогнози щодо розвитку української економіки за підсумками 2023 року. За оцінкою Світового банку, зростання внутрішнього валового продукту (ВВП) України за цей період склало 4,8%. Щодо майбутніх прогнозів, Світовий банк очікує зростання ВВП України на 3,2% у 2024 році та на 6,5% у 2025 році, що є найвищим показником для регіону “Європа й Центральна Азія”.

Національний банк України (НБУ) виявляє ще більший оптимізм. За словами заступника голови НБУ Сергія Ніколайчука, зростання економіки України за підсумками 2023 року може перевищити 5% завдяки неочікувано великим надходженням міжнародної фінансової допомоги, високому рівню врожаю, стабільності в енергосистемі, введенню нового морського коридору та адаптивності підприємців.

Ця публікація зосереджена на ключових показниках і тенденціях фармацевтичного ринку України за підсумками 2023 року, і вона побудована на даних аналітичних проектів Market Audit, PromoTest та RxTest компанії Proxima Research.

ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

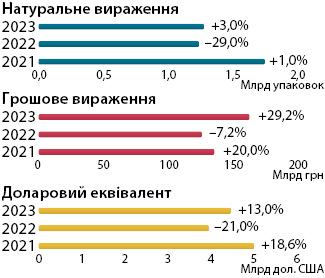

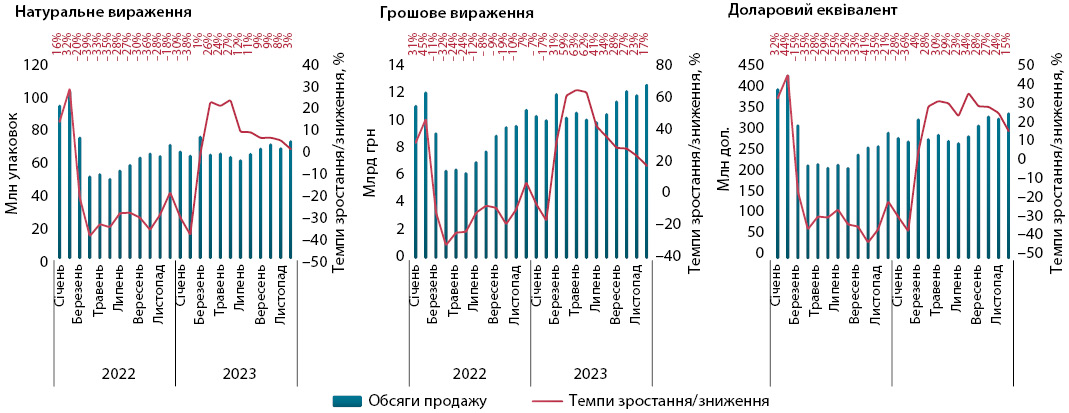

У підсумку 2023 року загальні обсяги роздрібної реалізації всіх товарів “аптечного кошика” становили 164 млрд гривень, що на 29% більше, ніж у 2022 році. Порівняно з довоєнним 2021 роком це зростання склало 20%. У натуральному вираженні обсяги аптечного продажу становили 1,3 млрд упаковок, що на 3% більше, ніж у 2022 році, але менше на 27% у порівнянні з довоєнним 2021 роком. У доларовому вираженні темпи зростання у 2023 році становили 13% порівняно з 2022 роком, але зменшилися на 10% порівняно з 2021 роком через значне зростання валютного курсу після повномасштабного вторгнення Росії в Україну.

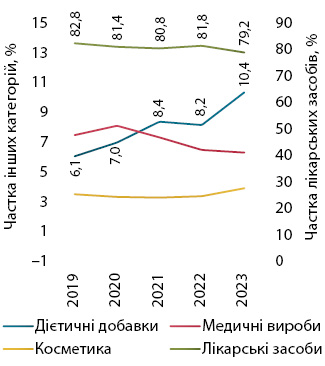

У грошовому вираженні спостерігається зростання обсягів роздрібного продажу всіх категорій товарів “аптечного кошика”. У натуральному вираженні фіксується збільшення для всіх категорій, за винятком медичних виробів, продаж яких скоротився на 0,6% (див. Таблицю 1). Особливу увагу слід звернути на сегмент дієтичних добавок, обсяги роздрібного продажу яких зростають значно швидше, ніж у інших категоріях. Це сприяє подальшому збільшенню частки дієтичних добавок у загальній структурі ринку. За підсумками 2023 року їх частка становить 10,4% у грошовому вираженні та 8% у натуральному вираженні.

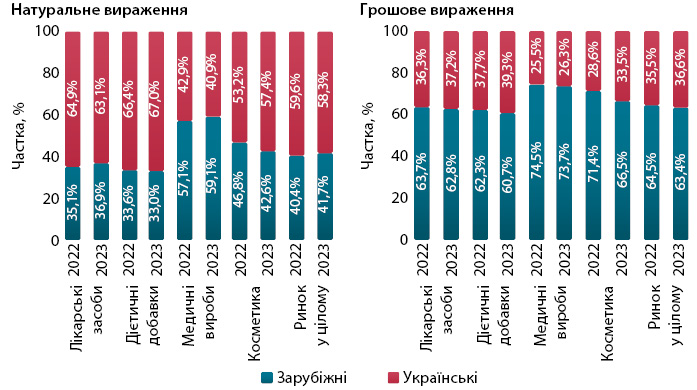

Динаміка питомої ваги різних категорій товарів «аптечного кошика» за підсумками 2019–2023 рр. в грошовому вираженні.

У структурі продажу аптечних товарів в Україні та з-за кордону за підсумками 2023 року відзначається невеликий зсув у бік внутрішнього виробництва для всіх категорій у грошовому вираженні, у порівнянні з даними 2022 року. Щодо натурального вираження, для деяких категорій відзначається зростання частки зарубіжних товарів, тоді як для інших вітчизняних продуктів відзначено збільшення частки. Загалом по ринку спостерігається збільшення відсотка товарів від іноземних виробників.

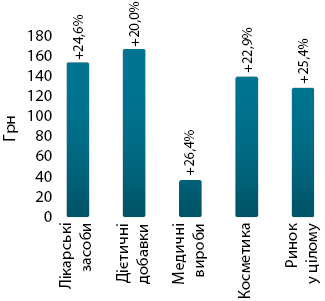

У серпні 2023 року середньозважена ціна за одну упаковку товарів “аптечного кошика” досягла 127,8 гривень, що свідчить про зростання на 25,4% у порівнянні з аналогічним періодом минулого року. Дієтичні добавки визначаються як найбільш витратна категорія серед товарів “аптечного кошика”, з середньозваженою ціною за один блістер на рівні 166,4 гривень. Лікарські засоби мають середню ціну 153,1 гривень за упаковку, косметика коштує в середньому 138,8 гривень, а медичні вироби пропонуються за 36,7 гривень за упаковку.

ЛІКАРСЬКО-ФАРМАЦЕВТИЧНИЙ РИНОК

За підсумками 2023 року, обсяги роздрібного продажу лікарських засобів досягли 130 мільярдів гривень, що свідчить про зростання на 25% порівняно із показниками 2022 року. Кількість реалізованих упаковок становила 848,7 мільйонів, що перевищує попередній рік на 0,5%. У доларовому вираженні обсяги продажів зросли на 9,4%, до понад 3,5 мільярда доларів США.

Після кризового спаду, викликаного повномасштабним вторгненням у 2022 році, ринок лікарських засобів розпочав процес відновлення з березня 2023 року, показуючи значний ріст (понад 60% у середині року). Однак на завершення року спостерігалося сповільнення цього темпу, пов’язане з вичерпанням ефекту низької бази порівняння.

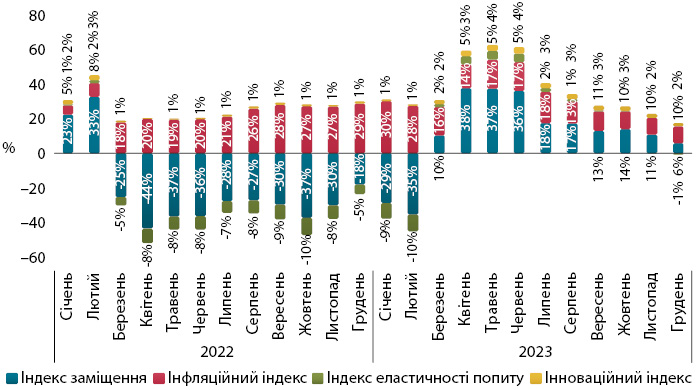

У 2022 році, внаслідок значного зниження фізичного вживання лікарських засобів, високі показники інфляції стримували більш глибокий спад у грошовому вираженні. Проте в 2023 році ринок демонструє відновлення, переважно завдяки збільшенню обсягів продажів у фасовках та перерозподілу споживання в користь вищоцінних препаратів, що підтвержується високим показником індексу заміщення. В той час як інфляційна складова зменшувалася протягом року.

Щодо загальних показників інфляції, за даними Державної служби статистики України (ДССУ), спостерігається поступове зниження інфляції з початку 2023 року. Наприклад, у січні цей показник склав 26%, тоді як у грудні він знизився до 5,1% в порівнянні з відповідним місяцем 2022 року. За весь період січень–грудень 2023 року інфляція склала 12,9%. Для категорії “Фармацевтична продукція, медичні товари та обладнання” показник інфляції за січень–грудень 2023 року становив 11,7%.

СПОЖИВАННЯ

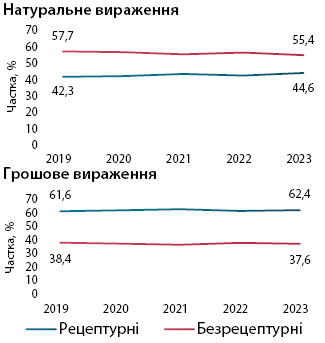

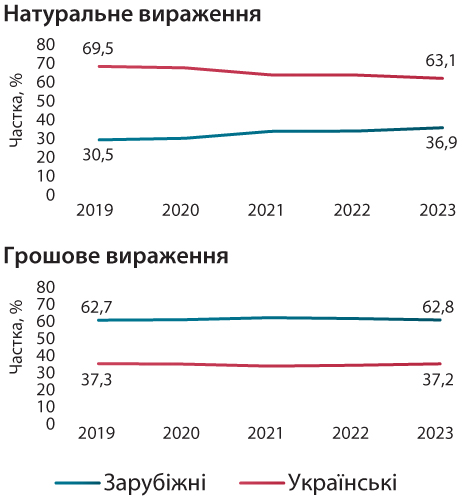

Щодо структури споживання, протягом досліджуваного періоду спостерігається тривала тенденція до зростання частки рецептурних лікарських засобів у загальній структурі ринку. За розподілом на препарати вітчизняного та іноземного виробництва відзначається невеликий зріст частки українських препаратів у грошовому вираженні. З іншого боку, у натуральному вираженні спостерігається зсув на користь іноземних ліків.

Структура аптечного продажу ліків у розрізі АТС-класифікації 2-го рівня відзначається збільшенням обсягів продажу для всіх АТС-класів із топ-10.

КЛЮЧОВІ ГРАВЦІ РИНКУ

За результатами 2023 року найбільшими учасниками за обсягами роздрібного продажу лікарських засобів та дієтичних добавок в грошовому вираженні стали компанії “Фармак”, “Дарниця” і “Teva”. Усі організації, що входять до топ-20, продемонстрували зростання обсягів роздрібних продажів в грошовому вираженні лікарських засобів та дієтичних добавок, з вказівкою їхньої позиції в рейтингу за 2021–2022 роки, а також темпів зростання/зменшення обсягів продажу, Evolution index і частки на ринку.

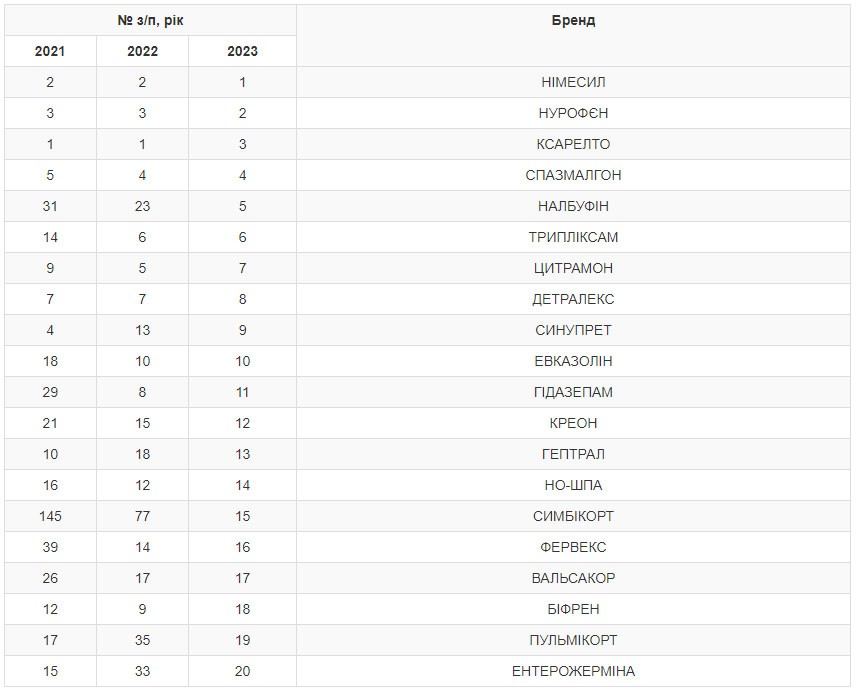

Лідери серед брендів лікарських засобівза обсягами роздрібного продажу за підсумками 2023 – НІМЕСИЛ, НУРОФЄН та КСАРЕЛТО.

СЕГМЕНТ ДИСТРИБУЦІЇ

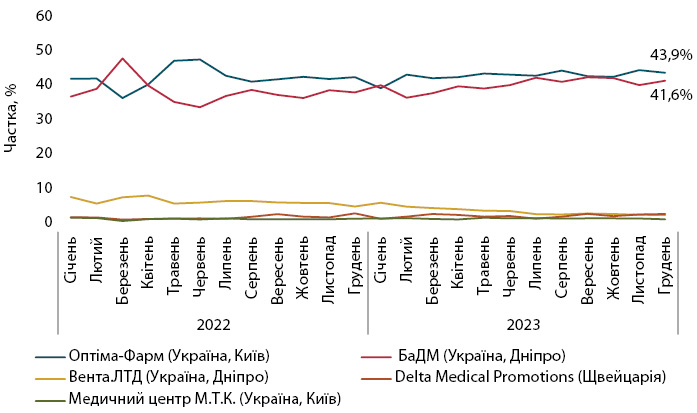

За результатами 2023 року в сегменті дистрибуції провідними стали компанії “Оптіма-Фарм”, “БаДМ” і “Вента.ЛТД”. Між провідними учасниками цього сегменту триває інтенсивна конкуренційна боротьба за здобуття частки ринку.

Натискаючи кнопку «Підписатися», ви надаєте згоду на обробку персональних даних та отримання електронних повідомлень про продукти та послуги Proxima Research і погоджуєтеся з нашими Умовами використання. Ваші дані будуть оброблятися відповідно до нашої Політики конфіденційності. Ви можете відмовитися в будь-який час.

або