25.11.2024

Реклама в медіа є одним із ключових інструментів просування брендів на фармацевтичному ринку. Її основна мета — охопити якомога більшу аудиторію. Цього можна досягти завдяки широкомасштабним платформам, таким як телебачення (ТБ) та інтернет.

За даними досліджень Gradus Research і Kantar, основну аудиторію ТБ складають особи віком старше 55 років, тоді як молодь частіше обирає онлайн-платформи для споживання контенту. Відповідно до DataReportal, на початку 2023 р. в Україні було зареєстровано 28,57 млн інтернет-користувачів, що відповідає рівню проникнення 79,2%. У цьому матеріалі ми розглянемо ключові тенденції рекламування фармацевтичних брендів на ТБ та в інтернеті за підсумками 9 міс 2024 р., спираючись на дані аналітичної системи «PharmXplorer» проєктів PromoTest і RxTest компанії Proxima Research.

Згідно з оцінками Всеукраїнської рекламної коаліції (ВРК), І півріччя 2024 р. стало успішним для рекламних інвестицій, що спричинило перегляд прогнозів у бік збільшення. Проте загальний підсумок року залежатиме від ситуації з енергопостачанням в осінньо-зимовий період. Аналітики прогнозують, що рекламно-комунікаційний ринок 2024 р. зросте на 33% порівняно з 2023 р., що на 5% перевищує попередній прогноз. Зокрема, витрати на пряму рекламу на ТБ можуть збільшитися на 60%, а цифрова реклама — на 27%.

Фармацевтичні бренди стали одними з перших, хто відновив рекламну активність на ТБ після суттєвого спаду, спричиненого початком повномасштабного вторгнення. У 2024 р., за даними ВРК, майже всі ключові рекламодавці повернулися на ринок ТБ-реклами, що сприяло його загальному зростанню. Проте частка фармацевтичного сегмента зменшилася через збільшення кількості гравців на ринку, що є ознакою його відновлення.

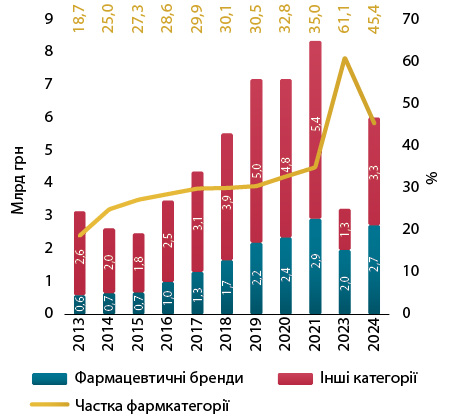

Сейлз-хаус «Ocean Media Plus» оцінює обсяги інвестицій у рекламу фармбрендів на ТБ за 9 міс 2024 р. у 2,7 млрд грн (без врахування податків), що становить 45,4% загального ринку телевізійної реклами (рис. 1). У доларах США ця сума еквівалентна 66,7 млн. Незважаючи на те що витрати у гривні майже досягли довоєнного рівня, у доларовому еквіваленті вони залишаються меншими.

Рис. 1. Динаміка обсягів ринку телевізійної реклами та внесок фармацевтичних брендів, 2013–2024 рр.*

Фармацевтичні бренди одними з перших повернулися до активної реклами на ТБ після суттєвого спаду, спричиненого початком повномасштабного вторгнення. Попри загальні труднощі, цей сегмент демонструє значну динаміку.

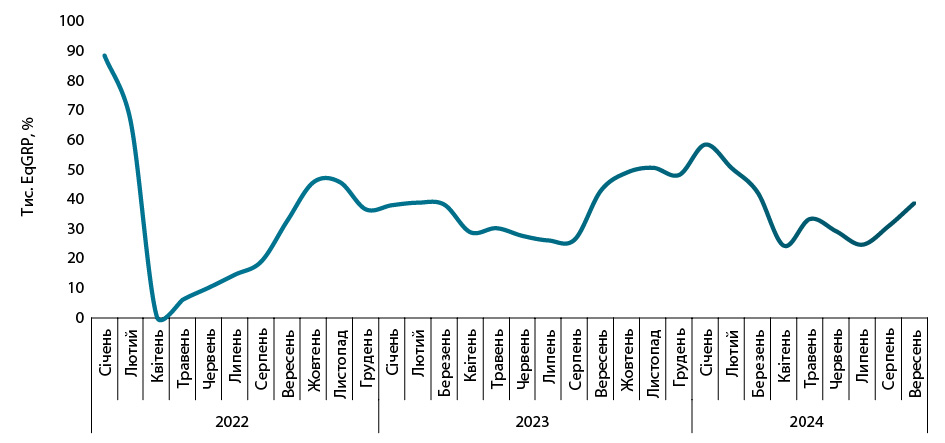

Однак осінньо-зимовий період може супроводжуватися викликами через потенційні відключення електроенергії, які вже мали місце влітку, хоч і припали на «низький сезон». У вересні, за традицією, рекламна активність підвищилася (рис. 2).

Рис. 2. Помісячна динаміка закуплених рейтингів EqGRP (вибірка — міста 50 тис.+) телевізійної реклами фармбрендів із січня 2022 до вересня 2024 р.***

Порівняно з довоєнним періодом кількість фармацевтичних брендів та рекламодавців на ТБ зменшилася, що вплинуло на загальний показник EqGRP**. Водночас, починаючи з 2022 р., цей індикатор демонструє двозначні темпи зростання.

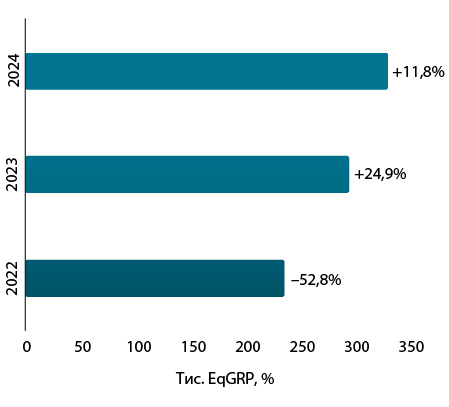

За підсумками 9 міс 2024 р., фармацевтичні бренди (лікарські засоби, медичні вироби, косметика та дієтичні добавки) перевищили показник EqGRP за аналогічний період 2023 р. на 11,8% (рис. 3).

Рис. 3. Динаміка EqGRP (вибірка — міста 50 тис.+) телевізійної реклами фармбрендів за підсумками 9 міс 2022–2024 рр. із зазначенням темпів приросту щодо аналогічного періоду попереднього року***

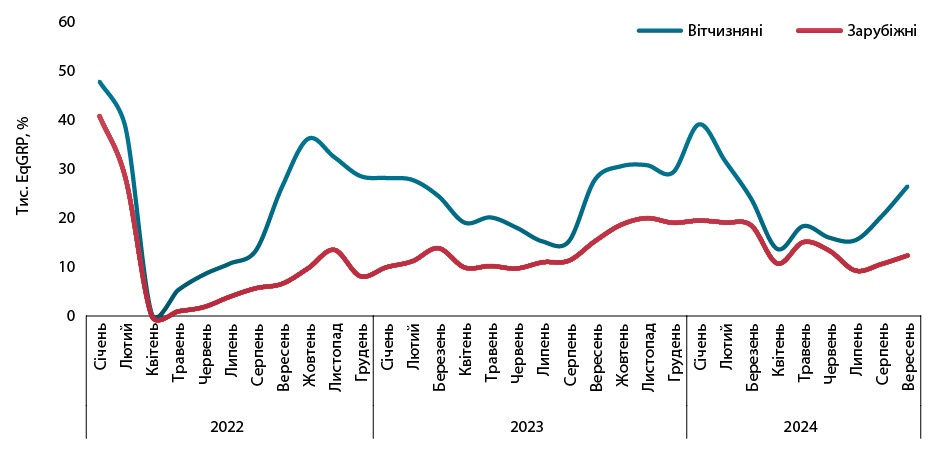

Дані за 2022–2024 рр. підтверджують поступову адаптацію ринку до нових умов (рис. 2, 3). Особливістю українських маркетингових компаній є більш швидке відновлення активності та інтенсивніше використання ТБ, ніж у зарубіжних колег (рис. 4).

Рис. 4. Помісячна динаміка закуплених рейтингів EqGRP (вибірка — міста 50 тис.+) телевізійної реклами фармбрендів у розрізі зарубіжних і вітчизняних маркетуючих компаній із січня 2022 до вересня 2024 р.***

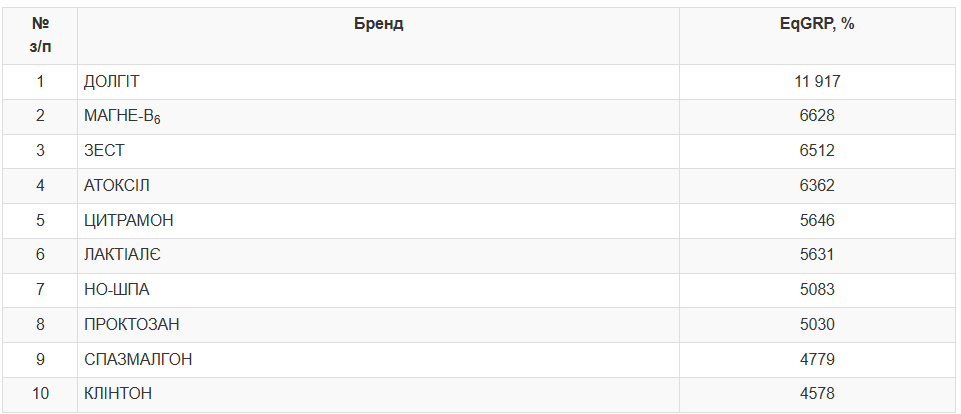

Серед фармацевтичних брендів лідерами за показником EqGRP у 2024 р. стали Долгіт, Магне-В6 та Зест (табл. 1). У рейтингу рекламодавців перші місця посіли компанії «Фармак», «Дельта Медікел» і Naturwaren (табл. 2).

Таблиця 1. Топ-10 фармбрендів за показником EqGRP (вибірка — міста 50 тис.+) за підсумками 9 міс 2024 р.***

Таблиця 2. Топ-10 маркетуючих організацій за показником EqGRP (вибірка — міста 50 тис.+) за підсумками 9 міс 2024 р.***

Найбільші обсяги закупівель рейтингів EqGRP фармбрендів зафіксовано на таких телеканалах, як СТБ, ICTV2 (канал-дублер із розважальним контентом), НТН, Новий канал, «1+1» Україна (канал-дублер із розважальним контентом).

Ці платформи продовжують залишатися важливими майданчиками для просування фармацевтичних брендів.

Вересень традиційно стає місяцем підвищення рекламної активності фармацевтичних брендів. Це пов’язано з підготовкою до осінньо-зимового сезону, який зазвичай характеризується зростанням попиту на лікарські засоби.

У другій половині 2022 р. та в першій половині 2023 р. активність фармкомпаній у сегменті інтернет-реклами залишалася високою. Це пояснюється тим, що рекламодавці після початку повномасштабного вторгнення намагалися підтримувати присутність у медіапросторі та експериментували з цифровими каналами.

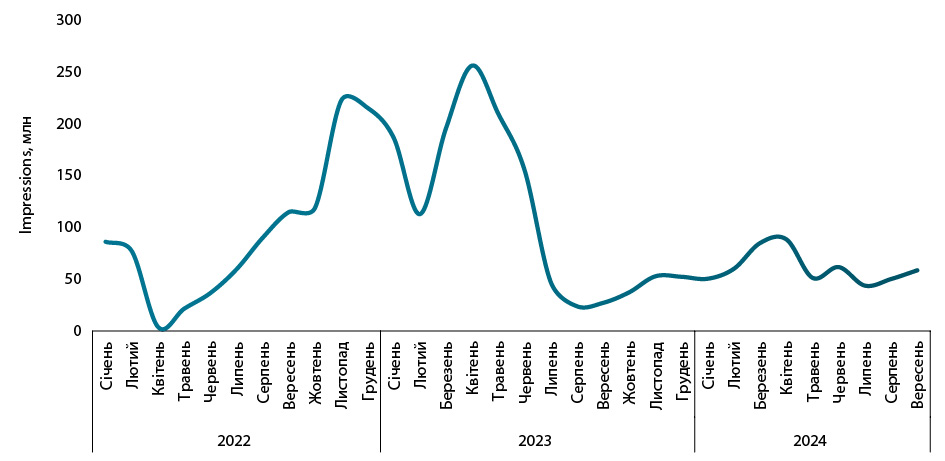

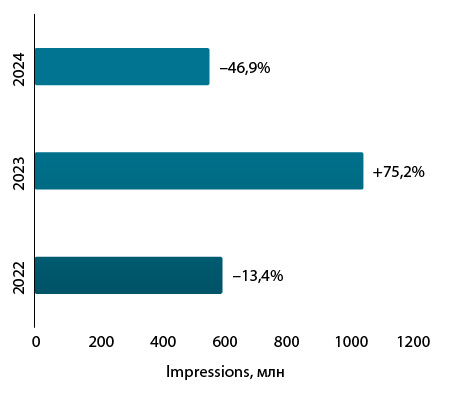

Однак у 2024 р. рівень активності фармбрендів в інтернеті знизився, а сезонні піки не були такими вираженими, як у попередні роки (рис. 5). За підсумками 9 міс 2024 р. зафіксовано 564,9 млн показів реклами фармацевтичних брендів в інтернеті, що на 46,9% менше, ніж за аналогічний період 2023 р. (рис. 6).

Рис. 5. Кількість показів реклами фармбрендів в інтернеті із січня 2022 до вересня 2024 р.****

Рис. 6. Динаміка кількості показів реклами фармбрендів в інтернеті за підсумками 9 міс 2022–2024 рр. із зазначенням темпів приросту щодо аналогічного періоду попереднього року

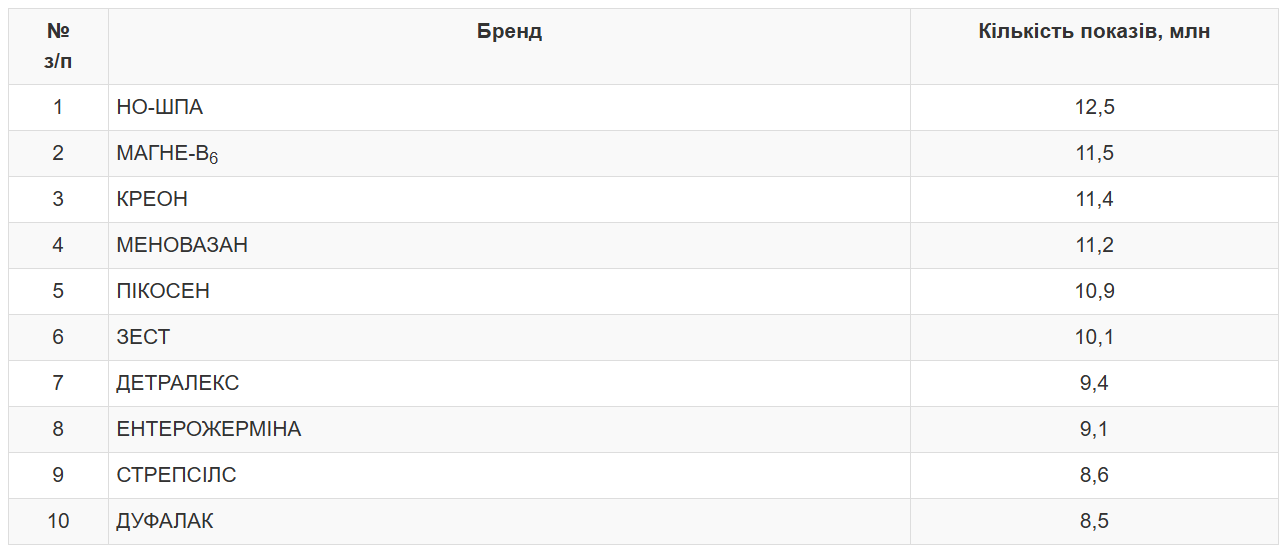

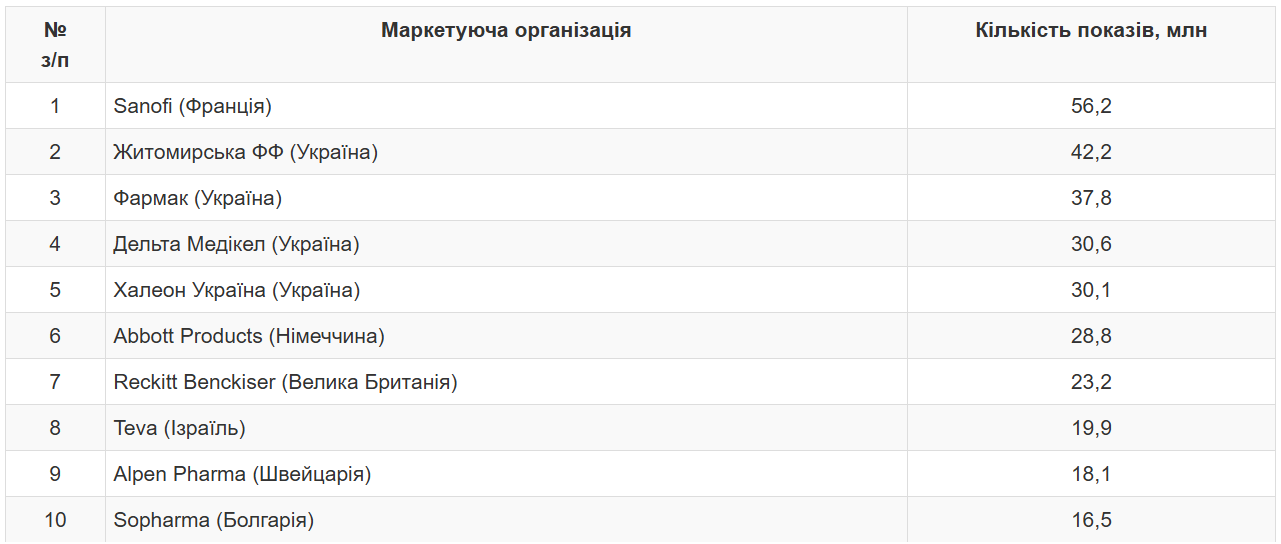

Серед лідерів за кількістю показів реклами в інтернеті у 2024 р. опинилися бренди Но-шпа, Магне-В6 та Креон (табл. 3). Основними рекламодавцями залишаються компанії Sanofi, «Житомирська фармацевтична фабрика» (Житомирська ФФ) та «Фармак» (табл. 4).

Таблиця 3. Топ-10 фармбрендів за кількістю показів реклами в інтернеті за підсумками 9 міс 2024 р.****

Таблиця 4. Топ-10 маркетуючих організацій за кількістю показів реклами в інтернеті за підсумками 9 міс 2024 р.****

Попри серйозний вплив війни на рекламний медіаринок України, фармацевтична категорія продемонструвала високу стійкість та адаптивність. Ця сфера однією з перших відновила рекламну активність на ТБ, а також активно використовувала можливості інтернет-реклами.

У 2024 р. рекламодавці нарощують інвестиції в телевізійну рекламу фармацевтичних брендів, що є характерним для осінньо-зимового періоду, коли попит на лікарські засоби традиційно зростає.

Водночас, хоча інтернет-реклама залишається важливим інструментом маркетингу, у 2024 р. зафіксовано зниження її активності у фармацевтичній сфері порівняно з попереднім роком.

Одним із головних викликів сучасного маркетингу є криза уваги користувачів у соціальних мережах. Через звичку до динамічного контенту очікування аудиторії зростають, і брендам доводиться постійно утримувати інтерес до своїх повідомлень. У таких умовах маркетологам рекомендується створювати емоційно-резонансний контент, що виділяється, замість того, щоб слідувати шаблонним форматам для конкретних платформ.

За результатами дослідження Kantar, споживачі дедалі частіше об’єднують традиційне ТБ та стримінгові сервіси у своїй свідомості. При цьому ТБ залишається домінуючим каналом за охопленням аудиторії.

Одним із головних викликів сучасного маркетингу є криза уваги користувачів у соціальних мережах. Через звичку до динамічного контенту очікування аудиторії зростають, і брендам доводиться постійно утримувати інтерес до своїх повідомлень. У таких умовах маркетологам рекомендується створювати емоційно-резонансний контент, що виділяється, замість того, щоб слідувати шаблонним форматам для конкретних платформ.

Підготовлено редакцією видання «Щотижневик АПТЕКА»

*Дані сейлз-хаусу «Ocean Media Plus». Дані за 2022 р. відсутні.

**EqGRP — показник, що характеризує активність рекламної кампанії, розрахований як сума рейтингів рекламних роликів у відсотках, зведених до 30-секундного еквівалента.

***До лютого 2022 р. — дані Індустріального телевізійного комітету; після квітня 2022 р. — RAZOM Group.

****Дані AdReal і Gemius SA.

Натискаючи кнопку «Підписатися», ви надаєте згоду на обробку персональних даних та отримання електронних повідомлень про продукти та послуги Proxima Research і погоджуєтеся з нашими Умовами використання. Ваші дані будуть оброблятися відповідно до нашої Політики конфіденційності. Ви можете відмовитися в будь-який час.

або