04.12.2024

Загальний ринок лікарських засобів України за 9 міс 2024 р. демонструє зростання як у грошовому, так і натуральному вираженні. У роздрібному сегменті спостерігається приріст у гривневому вираженні, проте натуральний обсяг майже не змінився. Водночас у госпітальному сегменті ситуація протилежна: обсяг поставок до лікувально-профілактичних закладів (ЛПЗ) у грошовому вираженні залишається стабільним, тоді як у натуральному — спостерігається приріст.

Частка державного сектору в загальному обсязі споживання препаратів залишається низькою. Попри повномасштабну війну, яка суттєво вплинула на розвиток фармацевтичного ринку, зокрема госпітального сегмента, українська система закупівель медичних товарів демонструє тенденцію до прогресу. Зокрема, централізовані закупівлі за програмами Міністерства охорони здоров’я (МОЗ) України поступово переходять до трирічного планування, а також активно впроваджуються договори керованого доступу (ДКД).

У цій публікації проаналізовано ключові тенденції в поставках лікарських засобів до ЛПЗ і проведенні тендерних закупівель за підсумками 3 кварталів 2024 р. Дані підготовлено на основі аналітичної системи «PharmXplorer» проєкту Market Audit Україна від компанії «Proxima Research».

Для аналізу госпітального ринку враховано дані про акцептовані тендери та пропозиції на Prozorro Market, укладені «допорогові» договори про закупівлю препаратів та медичних виробів, відвантаження дистриб’юторів і вибірку з ЛПЗ. Розрахунки базуються на щомісячних обсягах фінансування з місцевого та державного бюджетів. Загалом аналіз охопив близько 10 тис. товарних позицій ліків (Stock Keeping Unit — SKU).

Компанія «Proxima Research» систематично здійснює моніторинг даних про закупівлі лікарських засобів, включно з державними програмами МОЗ України, а також операції медичних закладів приватної форми власності.

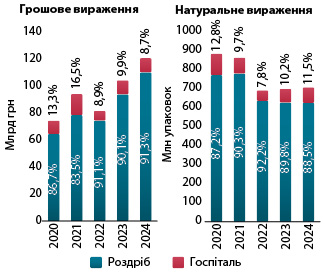

За підсумками 9 міс 2024 р. загальний обсяг роздрібного та госпітального споживання препаратів досяг 120,5 млрд грн у грошовому вираженні та 704,9 млн упаковок у натуральному. Частка госпітального сегмента залишається невеликою: 8,7% у грошовому вираженні та 11,5% у натуральному (рис. 1).

Рис. 1. Обсяги роздрібної реалізації та госпітальних поставок лікарських засобів у грошовому та натуральному вираженні за 9 міс 2020–2024 рр.

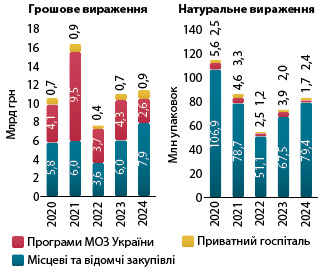

Обсяги поставок препаратів до ЛПЗ за звітний період становили 10,5 млрд грн. Із цієї суми 7,9 млрд грн припадає на місцеві та міжвідомчі закупівлі, а 2,6 млрд грн — на програми МОЗ України. Крім того, зафіксовано поставки до приватних клінік на загальну суму 946,1 млн грн (рис. 2).

Рис. 2. Обсяги госпітальних поставок лікарських засобів у грошовому та натуральному вираженні за джерелами фінансування за підсумками 9 міс 2020–2024 рр.

Порівняно з аналогічним періодом минулого року, загальний обсяг госпітальних поставок у грошовому вираженні залишився на попередньому рівні, тоді як у натуральному вираженні зафіксовано приріст на 13,7%.

Як правило, найбільші обсяги поставок препаратів до ЛПЗ припадають на кінець року. Так, підсумкові показники за 2024 р. значною мірою залежатимуть від результатів IV кварталу.

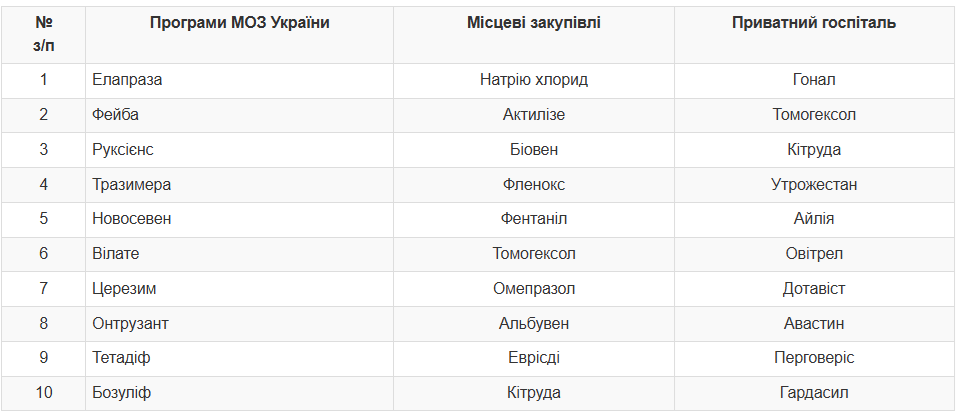

Серед брендів, що домінують за обсягами поставок ліків, закуплених за централізованими процедурами МОЗ України у звітному періоді, лідерами є Елапраза — препарат для лікування рідкісного генетичного захворювання, Фейба — інгібітор фактора згортання крові VIII людини, Руксієнс — антинеопластичний засіб (табл. 1).

Таблиця 1. Топ-10 брендів лікарських засобів за обсягами поставок у ЛПЗ у грошовому вираженні за підсумками 9 міс 2024 р. з розподілом за джерелами фінансування

У сегменті регіональних закупівель найбільш затребуваними є Натрію хлорид — один із найпоширеніших розчинів для інфузій, Актилізе — антитромботичний засіб, Біовен — препарат для терапії імунодефіцитних станів.

У приватних медичних закладах лідерами за обсягами закупівель стали: Гонал — гормональний препарат для лікування безпліддя, Томогексол — засіб для проведення діагностичних досліджень, Кітруда — препарат для лікування онкологічних захворювань.

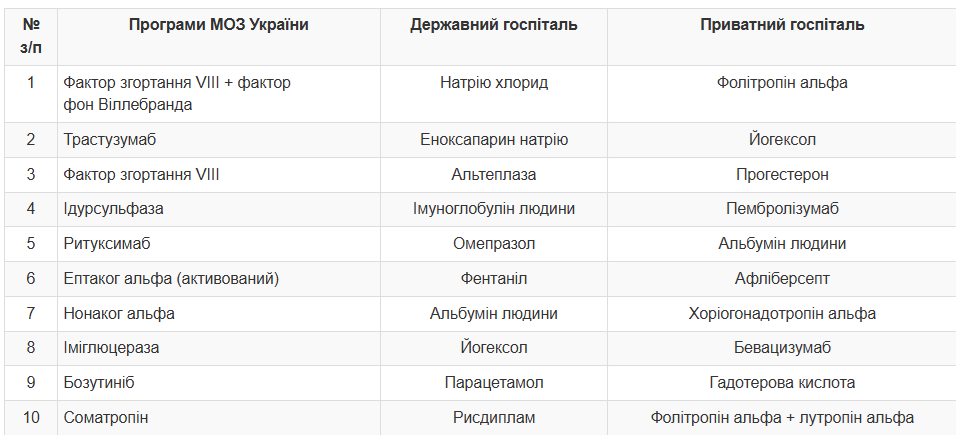

Рейтинг препаратів за міжнародними непатентованими найменуваннями (МНН) наведено в табл. 2.

Таблиця 2. Топ-10 МНН за обсягами поставок у ЛПЗ у грошовому вираженні за підсумками 9 міс 2024 р. з розподілом за джерелами фінансування

У сегменті закупівель за централізованими програмами МОЗ, а також у приватному секторі основними постачальниками лікарських засобів є великі міжнародні компанії. Натомість у сегменті регіональних закупівель домінують українські виробники.

Серед маркетуючих організацій лідерами за обсягами поставок препаратів за централізованими програмами МОЗ є Takeda, Pfizer та Sanofi. У регіональному сегменті ключові позиції займають українські компанії Юрія-Фарм та Фармак (табл. 3).

Таблиця 3. Топ-10 маркетуючих організацій за обсягами поставок лікарських засобів у ЛПЗ у грошовому вираженні за підсумками 9 міс 2024 р., розподіл за джерелами фінансування

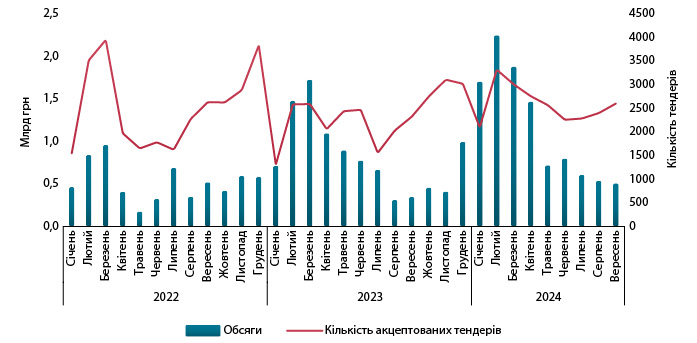

За підсумками перших 9 міс 2024 р. акцептовано 23,3 тис. тендерів на закупівлю препаратів на загальну суму 10,5 млрд грн (без урахування централізованих закупівель МОЗ). Порівняно з аналогічним періодом 2023 р. кількість акцептованих тендерів у регіональних закупівлях зросла на 20,2%, а обсяги закупівель збільшилися на 30,8%. Найбільша активність у проведенні закупівель традиційно припадає на початок року (рис. 3).

Рис. 3. Сума та кількість акцептованих тендерів із січня 2022 до вересня 2024 р. (без урахування централізованих закупівель МОЗ)

19 листопада 2024 р. Парламент України ухвалив Закон «Про Державний бюджет України на 2025 рік». Згідно з даними МОЗ, фінансування галузі охорони здоров’я становитиме 217 млрд грн, з яких 11,8 млрд грн спрямовуватимуться на закупівлю лікарських засобів і медичних виробів.

У межах стратегії на 2024–2026 рр. МЗУ планує трансформуватися в агенцію медичного забезпечення. Одним із ключових завдань є впровадження трирічного планування закупівель. Відповідно до цієї стратегії рішення щодо переліку та обсягів препаратів ухвалює МОЗ, після чого МЗУ розпочинає процес закупівель.

Першочергово трирічні договори планується застосовувати до закупівель лікарських засобів для терапії онкологічних захворювань із подальшим поширенням цього підходу на інші напрями. Такий формат дає постачальникам змогу завчасно спланувати виробництво і графік поставок, що, зі свого боку, може знизити ціни. Однак щорічне ухвалення державного бюджету в Україні створює ризики, оскільки договори укладатимуться на основі ще не затверджених бюджетів.

Механізм ДКД, що використовується з 2022 р. для закупівлі інноваційних і дороговартісних лікарських засобів, демонструє тенденцію до розширення. Кабінет Міністрів України нещодавно ухвалив низку змін, спрямованих на підвищення ефективності таких закупівель. Зокрема, МОЗ планує розширити список препаратів, що підпадають під дію цього механізму.

Станом на кінець 2024 р., за даними МЗУ, укладено 16 ДКД, що охоплюють закупівлю препаратів для лікування рідкісних захворювань, таких як:

Цей підхід дає змогу пацієнтам із рідкісними хворобами отримувати необхідну терапію, підвищуючи ефективність державної системи охорони здоров’я.

Підготовлено редакцією видання «Щотижневик АПТЕКА»

Натискаючи кнопку «Підписатися», ви надаєте згоду на обробку персональних даних та отримання електронних повідомлень про продукти та послуги Proxima Research і погоджуєтеся з нашими Умовами використання. Ваші дані будуть оброблятися відповідно до нашої Політики конфіденційності. Ви можете відмовитися в будь-який час.

або