По данным Statista, в 2025 г. прогнозируемый объем фармацевтического рынка Азии достигнет 248,8 млрд долларов США. Среди ключевых факторов, способствующих росту отрасли, — старение населения, что увеличивает потребность в лечении хронических заболеваний, а также рост среднего класса и уровня располагаемого дохода, стимулирующие расходы на лекарственные средства и продукцию для поддержания здоровья.

Центральная Азия, включая Узбекистан, занимает важное место в структуре регионального фармацевтического рынка. Республика демонстрирует стабильный интерес со стороны международных производителей.

В данной публикации представлен обзор ключевых показателей и тенденций розничного фармацевтического рынка Республики Узбекистан (охватывающего продажи лекарственных средств и БАД в Узбекистане) по итогам 1 кв. 2025 г. с акцентом на возможные точки роста и зоны внимания.

При подготовке материала использованы данные аналитической системы исследования рынка «PharmXplorer» компании «Proxima Research International».

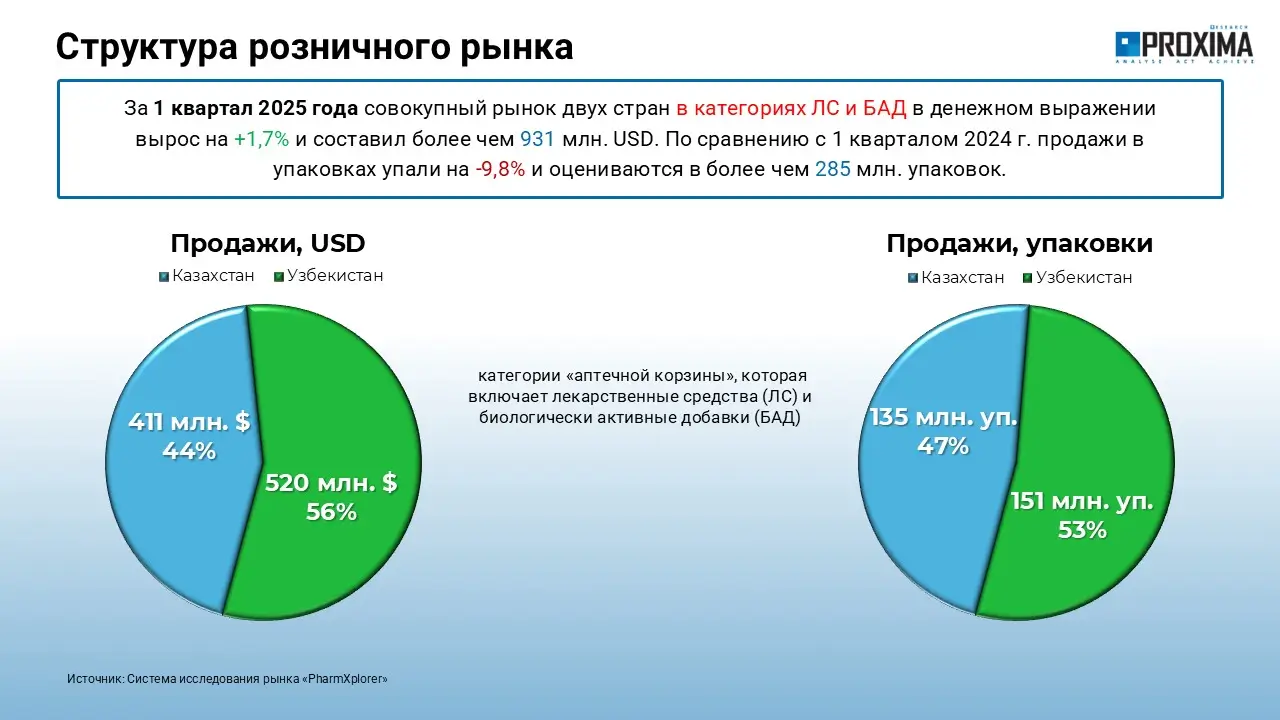

По итогам 1 кв. 2025 г. объем розничного фармрынка Узбекистана в денежном выражении составил 520 млн дол. США. В натуральном выражении объем продаж лекарств и БАД в Узбекистане за 1 кв. 2025 г. оценивается в 151 млн упаковок. По сравнению с соседним государством Республикой Казахстан данные показатели превышают на 26% в долларах и на и 11,9% в упаковках. Это может быть обусловлено тем, что хотя территория Узбекистана меньше, количество населения выше (рис. 1).

Рис. 1. Объем розничного фармацевтического рынка Республики Узбекистан в сравнении с Республикой Казахстан по итогам 1 кв. 2025 г.

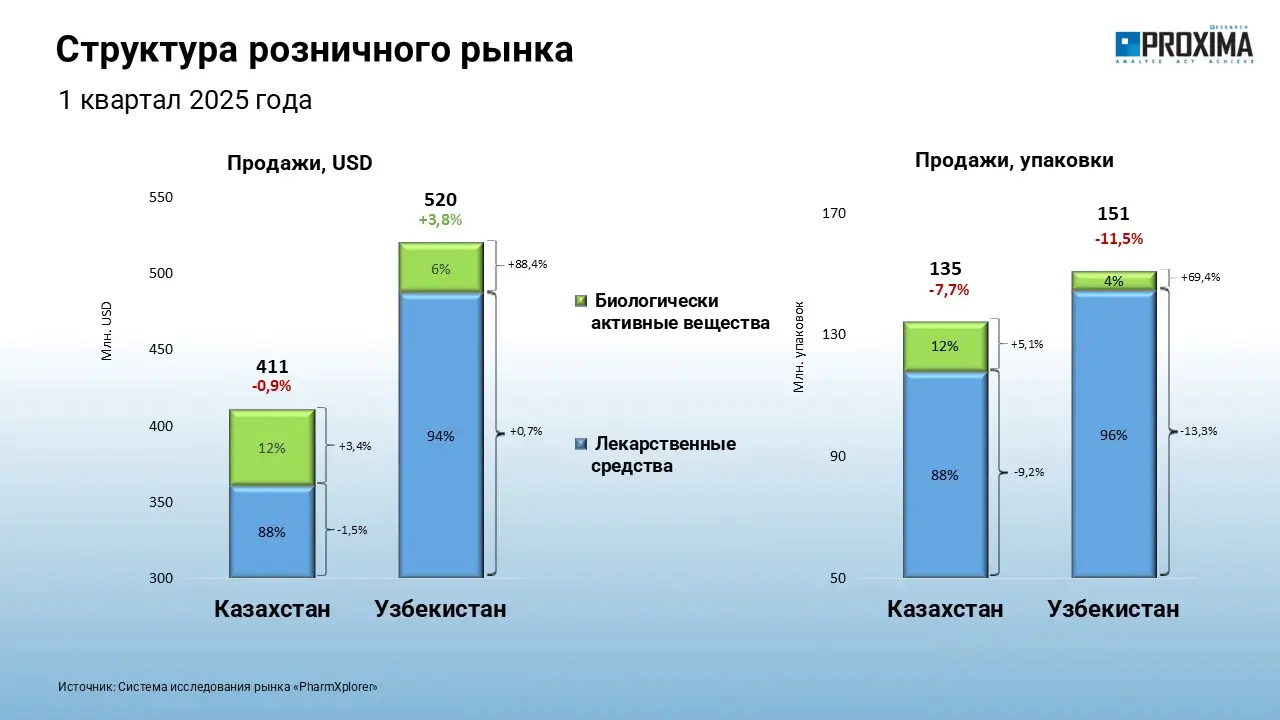

По сравнению с аналогичным периодом предыдущего года объем продаж лекарственных средств и биологически активных добавок в Узбекистане в денежном выражении увеличился на 3,8%, однако в натуральном выражении отмечен спад на 11,5%. Основной вклад в потребление обеспечивают лекарственные средства – более 90% как в денежном, так и натуральном выражении, тогда как долевое участие биологически активных веществ составляет соответственно менее 10%.

Похожая структура характерна и для соседнего рынка Республики Казахстан (рис. 2).

Рис. 2. Структура и объем розничного фармацевтического рынка Республики Узбекистан по итогам 1 кв. 2025 г. в сравнении с Республикой Казахстан

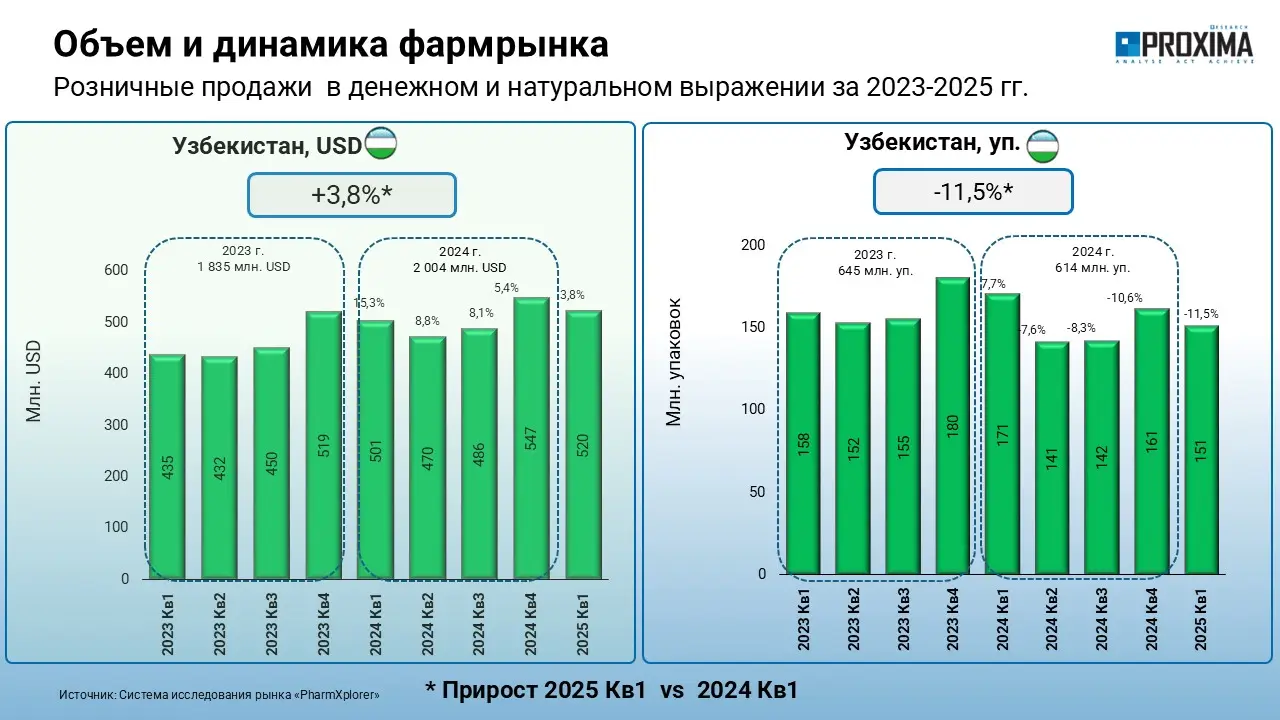

В предыдущие периоды 2023–2024 гг. фармацевтический рынок Узбекистана в денежном выражении демонстрировал активный рост, однако в исследуемый период отмечается замедление. При этом в натуральном выражении отмечается стойкая тенденция к сокращению потребления (рис. 3).

Рис. 3. Динамика розничного фармацевтического рынка Республики Узбекистан с 1 кв. 2023 г. по 1 кв. 2025 г.

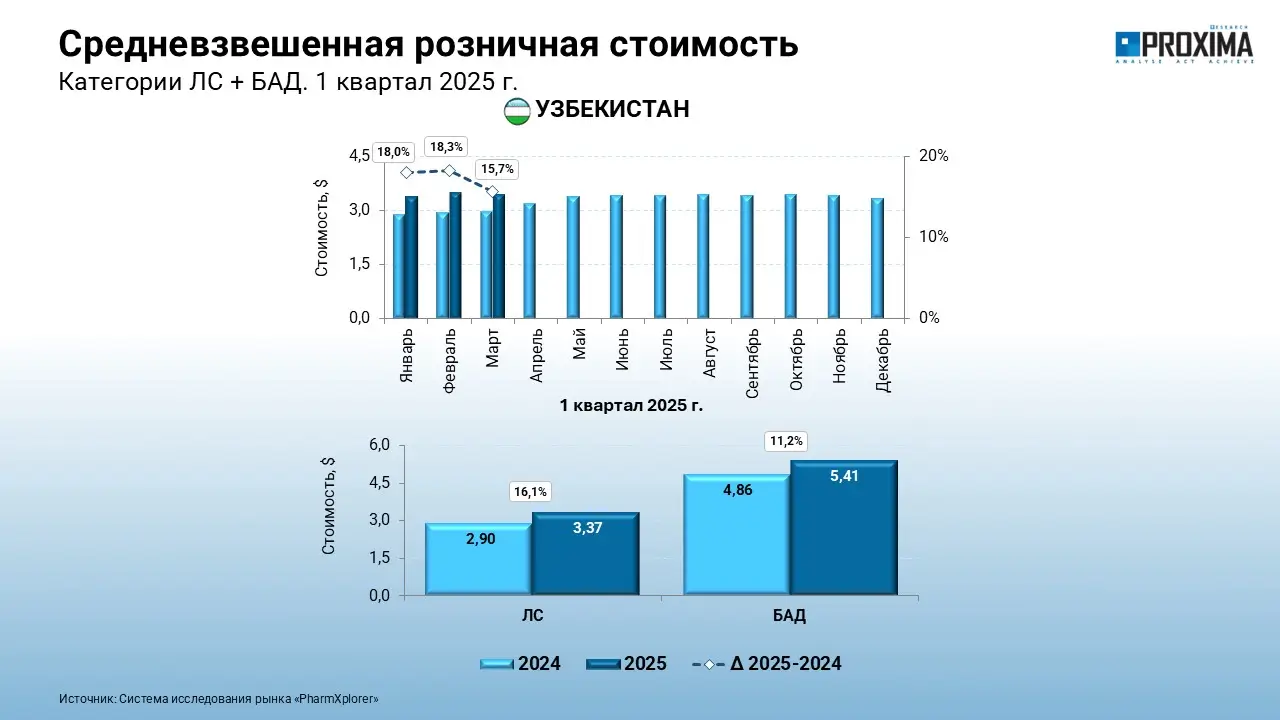

Средневзвешенная розничная стоимость 1 упаковки стабильно демонстрирует двухзначный прирост в обеих категориях (рис. 4).

Рис. 4. Динамика средневзвешенной стоимости 1 упаковки на фармрынке Республики Узбекистан с 2024 г. по 1 кв. 2025 г.

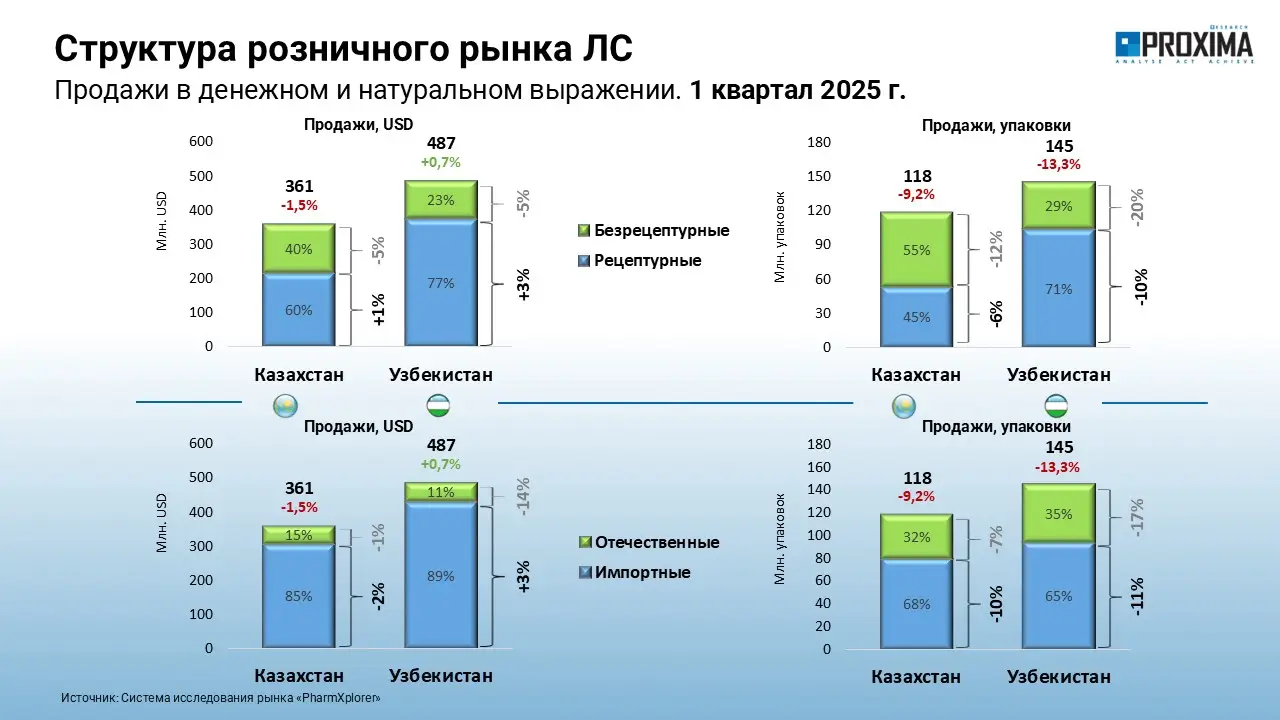

Основная доля продаж лекарственных средств в аптеках Узбекистана приходиться на рецептурные препараты. Его структура похожа на ситуацию в Казахстане, однако в соседней стране распределение более равномерное. Также стоит отметить, что фармацевтический рынок Узбекистана в значительной степени импортозависим (как и в Казахстане) с преобладанием доли импортных препаратов на уровне 89% в денежном выражении и 65% в натуральном эквиваленте. Таким образом, хотя в упаковках отечественные препараты обеспечивают треть продаж, в деньгах это всего 11% (рис. 5).

Рис. 5. Структура розничного фармрынка Республики Узбекистан в 1 кв. 2025 г. в разрезе рецептурного статуса, а также отечественного и зарубежного производителя и сравнение с Республикой Казахстан

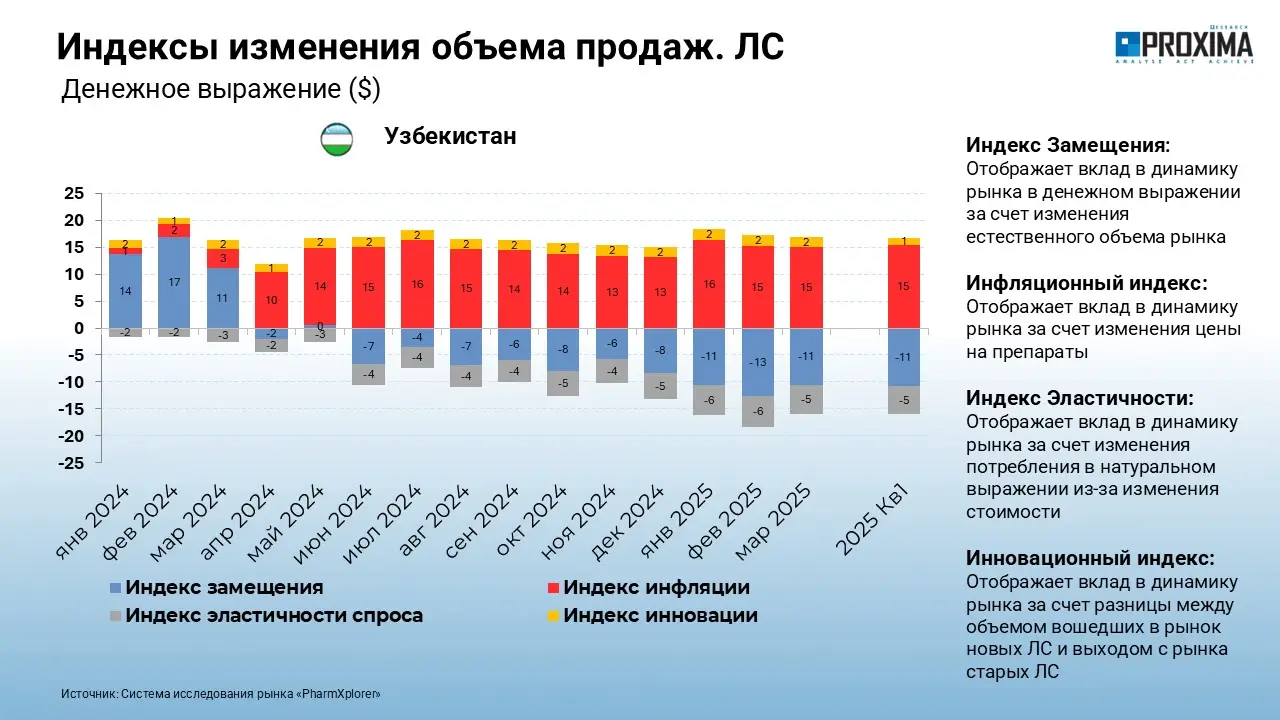

Основным драйвером роста розничного рынка лекарственных средств в Узбекистане выступает инфляция, то есть увеличение стоимости препаратов. Небольшой положительный вклад также демонстрирует инновационный индекс. Отрицательный индекс замещения и эластичности спроса сигнализируют о сокращении физического объема потребления и перераспределении структуры потребления в сторону более дорогостоящих препаратов (рис. 6).

Рис. 6. Индексы изменения объема продаж лекарственных средств в Республике Узбекистан с января 2024 г. по апрель 2025 г.

В рейтинге маркетирующих организаций, работающих в Узбекистане, по объему проддаж препаратов лидируют международные игроки — КРКА, Юрия-Фарм, STADA формируют топ-3, что отражает открытость к импорту (рис. 7).

Рис. 7. Топ-20 маркетирующих организаций по объему розничных продаж лекарственных средств в денежном выражении в Республике Узбекистан по итогам 1 кв. 2025 г.

В разрезе АТС-груп в исследуемый период лидируют средства, влияющие на пищевую систему и метаболизм, систему крови и гемопоэз, а также противомикробные средства для системного применения. Наибольший прирост в топ-10 продемонстрировали дерматологические средства, а также средства, влияющие на сердечно-сосудистую систему (рис. 8).

Рис. 8. Топ-10 групп лекарственных средств в разрезе АТС-классификации 1 уровня по объему розничных продаж в денежном выражении в Республике Узбекистан по итогам 1 кв. 2025 г.

Рейтинг брендов препаратов возглавил Тивротин. Топ-3 дополнили Реосорбилакт и L-лизина эсцинат (рис. 9).

Рис. 9. Топ-20 брендов лекарственных средств по объему розничных продаж в денежном выражении в Республике Узбекистан по итогам 1 кв. 2025 г.

В сегменте БАД основной вклад в рост рынка обеспечивают инфляционная составляющая и индекс инноваций. Индекс эластичности носит отрицательный характер, но его вклад очень мал (рис. 10).

Рис. 10. Индексы изменения объема продаж БАД в Республике Узбекистан с января 2024 г. по апрель 2025 г.

Рейтинг маркетирующих организаций – лидеров по объему продаж БАД в Узбекистане – возглавляют Synergy Pharmco, Asia Pharm Group и Bayer Consumer Care (рис. 11).

Рис. 11. Топ-20 маркетирующих организаций по объему розничных продаж БАД в денежном выражении в Республике Узбекистан по итогам 1 кв. 2025 г.

Среди брендов лидируют Эратон, Элевит и Раделакс (рис. 12).

Рис. 12. Топ-20 брендов БАД по объему розничных продаж в денежном выражении в Республике Узбекистан по итогам 1 кв. 2025 г.

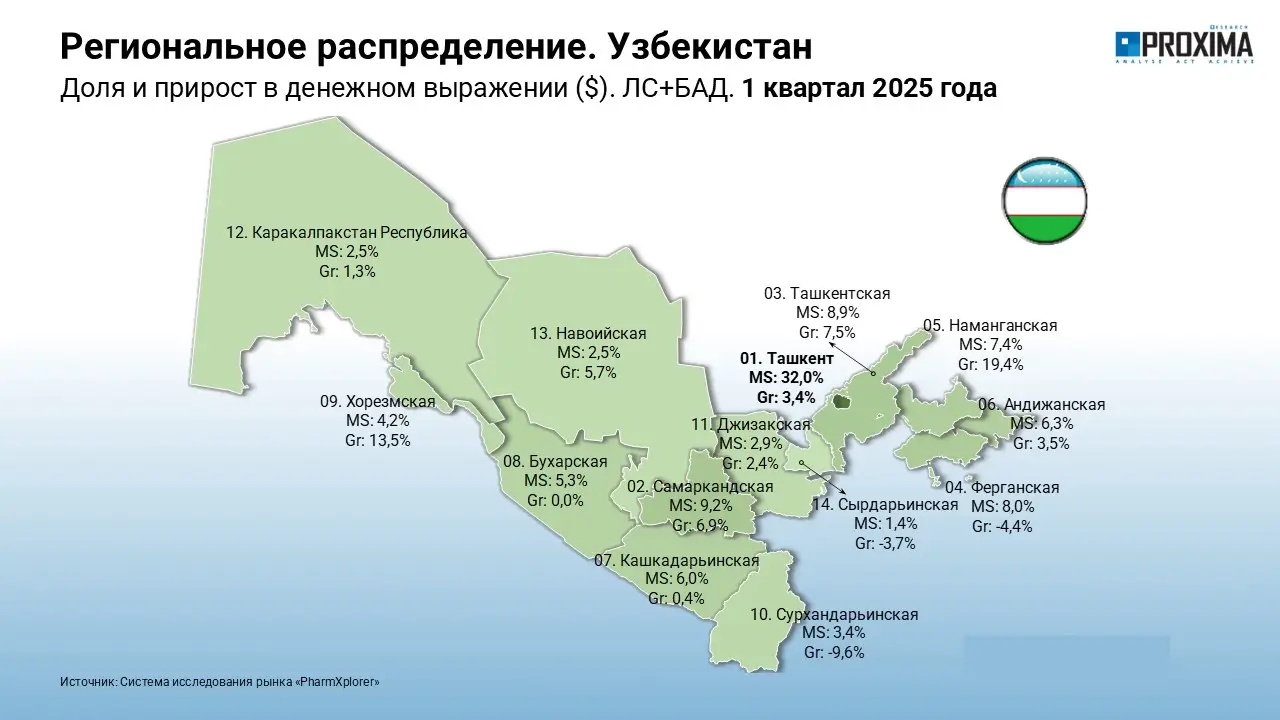

Наибольший объем потребления обеспечивает столица и крупнейший город Узбекистана Ташкент, который обеспечивает 32% товарооборота. Тем не менее, интерес представляют регионы, которые хотя и уступают по абсолютным значениям, но демонстрируют высокие темпы роста по продажам лекарственных средств и БАД в Узбекистане 1 кв. 2025 г. в деньгах.

Рис. 13. Региональное распределение объемов потребления лекарственных средств и биологически активных добавок в Республике Узбекистан по итогам 1 кв. 2025 г.

Важным вектором развития фармацевтического рынка Узбекистана становится укрупнение аптечного бизнеса. Данные за 2022–2024 гг. демонстрируют устойчивый рост доли сетевых аптек (от 3 торговых точек и выше), которые начинают теснить индивидуальных игроков. По итогам 1 кв. 2025 г. их удельный вес составляет уже 40,6%.

Рис. 14. Соотношение сетевых и индивидуальных аптек в Республике Узбекистан в динамике с 1 кв. 2022 г. по 1 кв. 2025 г.

Рынок демонстрирует рост в деньгах, но не в упаковках. В 1 кв. 2025 г. фармацевтический рынок Узбекистана продемонстрировал прирост на 3,8% в денежном выражении, но в то же время зафиксировано снижение объема продаж в натуральном выражении на 11,5%. Рост рынка за счет цен при падении физического потребления является тревожным сигналом.

Индикаторы изменения объема продаж указывают на существенное влияние инфляционной составляющей. В сегменте лекарственных средств прослеживается перераспределение потребления в сторону более дорогостоящих препаратов. Дополнительную поддержку обеспечивает индекс инновационности. Однако если в сегменте лекарственных средств его вклад невелик и не может компенсировать сокращение физического объема потребления, то в сегменте биологически активных добавок он выступает одним из ключевых факторов роста.

Импорт остается доминирующим. Узбекистан сохраняет высокую зависимость от иностранных производителей: 89% оборота приходится на импортные препараты. Отечественные препараты несмотря на долю в 35% в упаковках, обеспечивают лишь 11% в деньгах.

Рост доли сетевых аптек (до 40,6% к 1 кв. 2025 г.) указывает на укрупнение аптечного бизнеса и снижение доли индивидуальных игроков. В связи с усилением роли сетевых аптек производителям важно выстраивать партнёрства с сетями и адаптировать стратегии продвижения.

Столица формирует почти треть общего товарооборота, но интерес представляют и регионы с высокими темпами роста, что делает их перспективным направлением для развития. Точечные инвестиции в развитие дистрибуции и локальные маркетинговые активности в этих территориях способны обеспечить ощутимый прирост продаж и укрепление позиций брендов.

Для принятия взвешенных стратегических решений необходимы точные данные. Proxima Research предлагает Аудиты для фармкампаний, кастомизированные аналитические отчеты и интерактивные дашборды для фармацевтического сектора.

Закажите детальный анализ фармацевтическаго рынка по вашим продуктам или конкурентным нишам препаратов в Узбекистане, Казахстане и Украине. Найдите точки роста для вашего бизнеса!

Свяжитесь с нами, чтобы получить индивидуальное предложение.

Если тема статьи вас заинтересовала — оставьте заявку. Обсудим, как это может работать для вас.