Proxima Research International — первая компания, которая предоставляет аналитику фармацевтического рынка Узбекистана, основанную на данных розничных продаж из аптек (Sell Out), а не только отгрузок в аптеку (Sell In). Данные о розничных продажах реализованы с ежемесячной дискрецией и доступны как на национальном уровне, так и в разрезе различных территорий. В этой публикации рассмотрены актуальные показатели развития розничного фармрынка Узбекистана по итогам 9 мес 2024 г. При подготовке материала использованы данные аналитической системы исследования рынка «PharmXplorer» компании Proxima Research International.

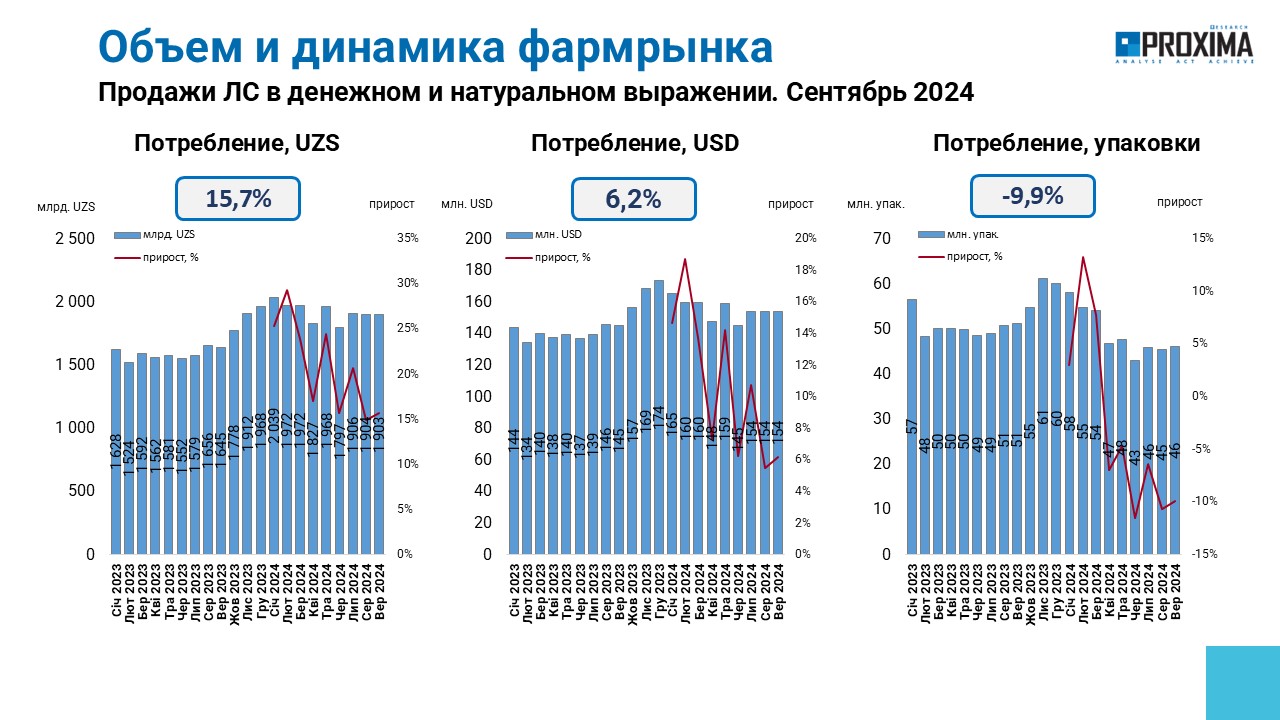

По итогам 9 мес 2024 г. объем розничных продаж лекарственных средств в Республике Узбекистан составил 17,3 трлн сум, что в долларовом эквиваленте соответствует 1,4 млрд дол. США. В натуральном выражении объем розничного потребления составляет 442 млн упаковок. По сравнению с аналогичным периодом предыдущего года объем рынка увеличился на 15,7% в национальной валюте и на 6,2% — в долларовом выражении. В упаковках потребление демонстрирует снижение на уровне 9,9%. В помесячной динамике пиковые темпы прироста зафиксированы в январе, мае и июле (рис. 1).

Рис. 1. Помесячная динамика аптечных продаж лекарственных средств в Узбекистане с января 2023 по сентябрь 2024 г.

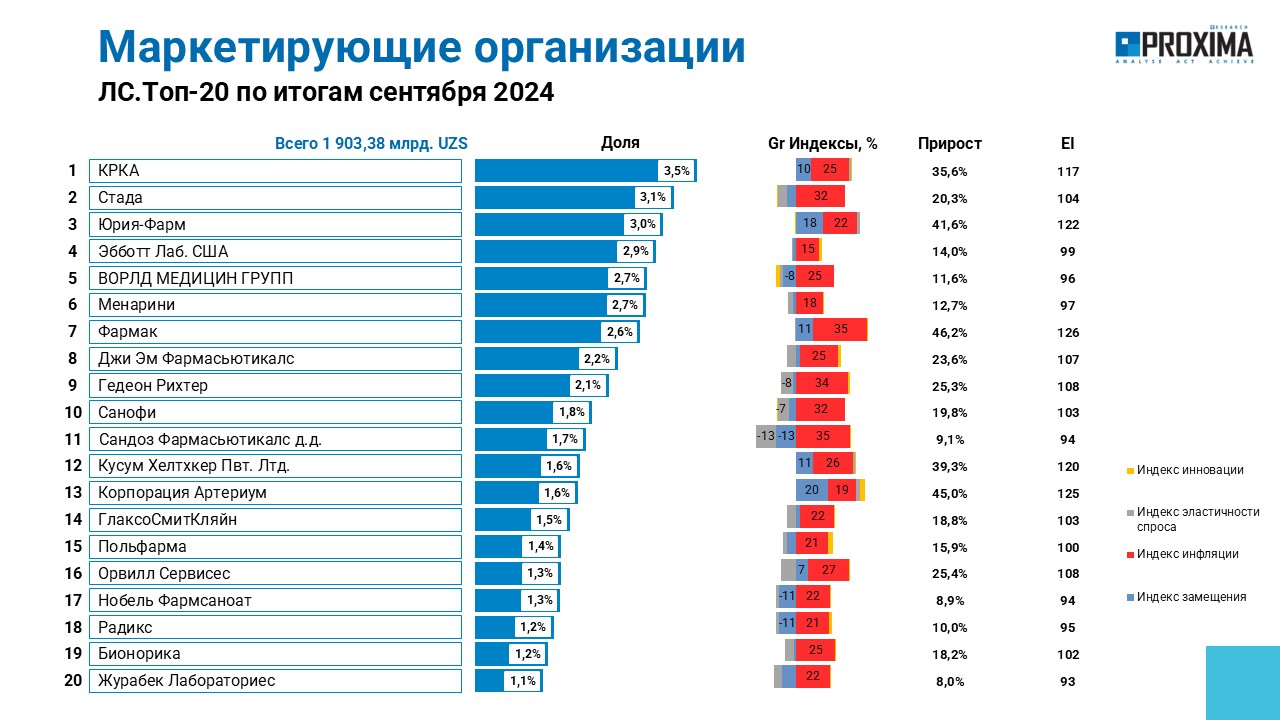

Топ-3 маркетирующих организаций по объему аптечных продаж лекарственных средств по итогам сентября 2024 г. формируют компании KRKA, Stada и Юрия-Фарм (рис. 2). Следует отметить, что почти все компании, которые вошли в топ-20, продемонстрировали двузначные темпы прироста. В большинстве случаев основной вклад в увеличение объема продаж обеспечивает повышение цен (что отображает индекс инфляции).

Рис. 2. Топ-20 маркетирующих организаций по объему продаж лекарственных средств в денежном выражении по итогам сентября 2024 г.

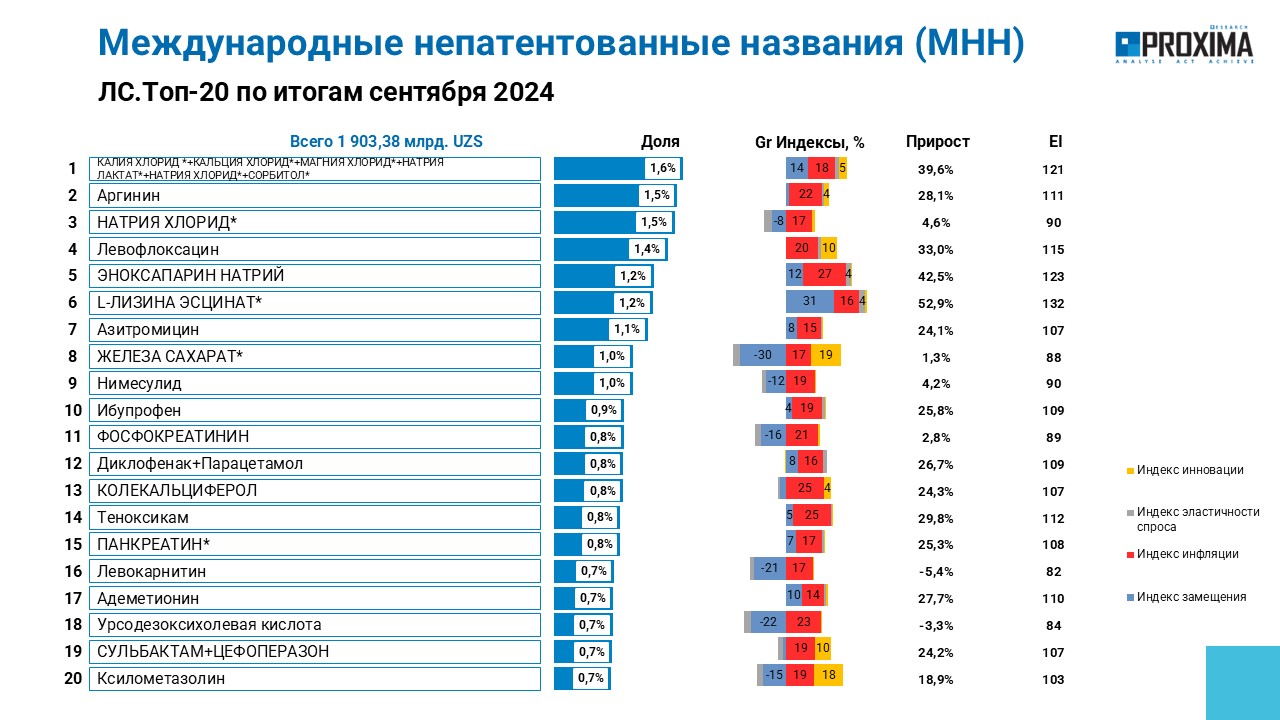

В аналогичном рейтинге международных непатентованных наименований (МНН) препаратов лидирует комбинация калия хлорид + кальция хлорид + магния хлорид + натрия лактат + натрия хлорид + сорбитол. Топ-3 замыкают аргинин натрия хлорид.

Рис. 3. Топ-20 МНН по объему продаж в денежном выражении по итогам сентября 2024 г.

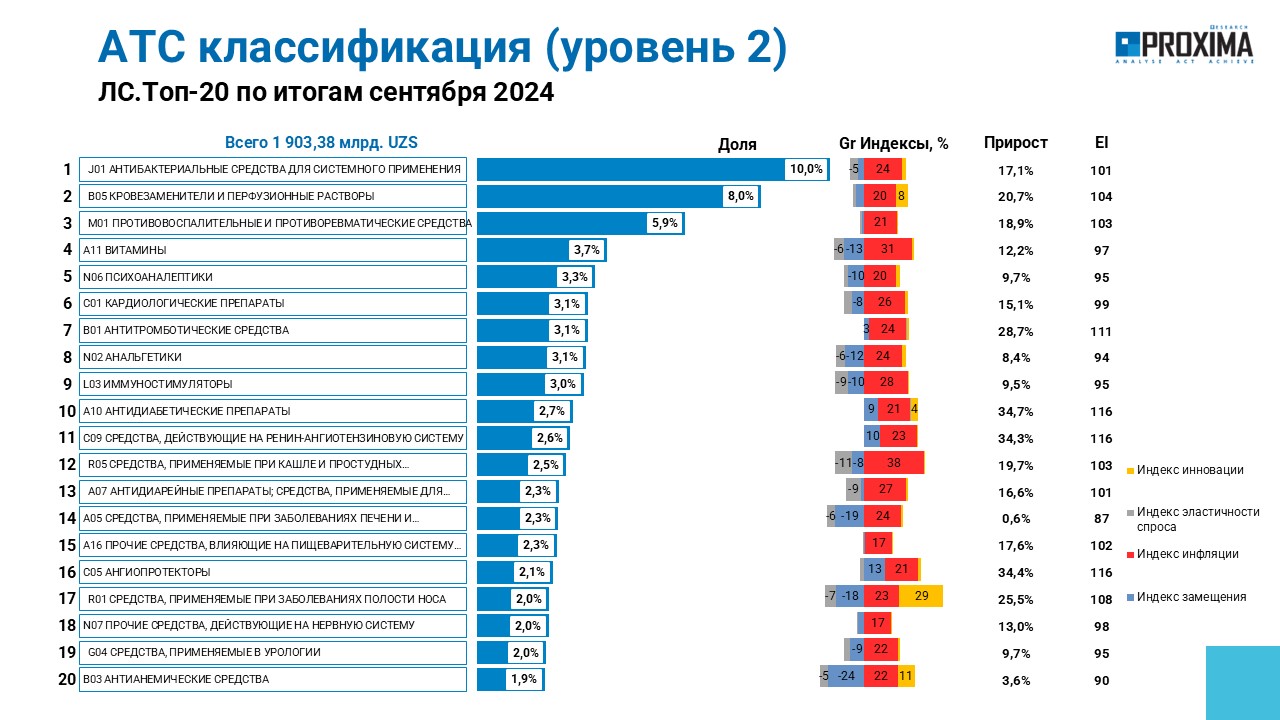

Львиную долю продаж обеспечивают антибактериальные средства для системного применения (группа J01АТС-классификации 2-го уровня), кровезаменители и перфузионные растворы (В05) и противовоспалительные и противоревматические средства (М01). Совокупно они аккумулируют 23,9% продаж лекарственных средств по итогам сентября 2024 г. (рис. 4).

Рис. 4. . Топ-20 групп препаратов АТС-классификации 2-го уровня по объему аптечных продаж в денежном выражении по итогам сентября 2024 г.

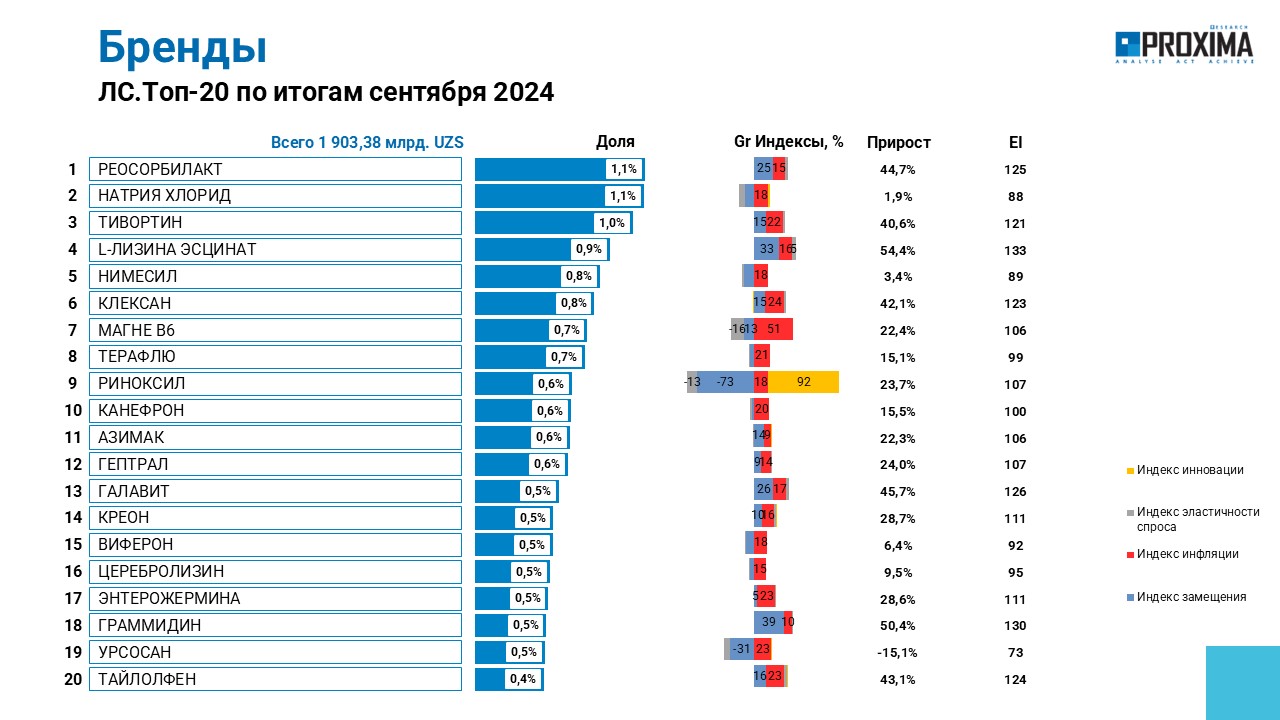

Среди брендов лекарственных средств наибольший объем продаж зафиксирован для брендов Реосорбилакт, Натрия хлорид и Тивортин (рис. 5).

Рис. 5. Топ-10 брендов лекарственных средств по объему продаж в денежном выражении по итогам сентября 2024 г.

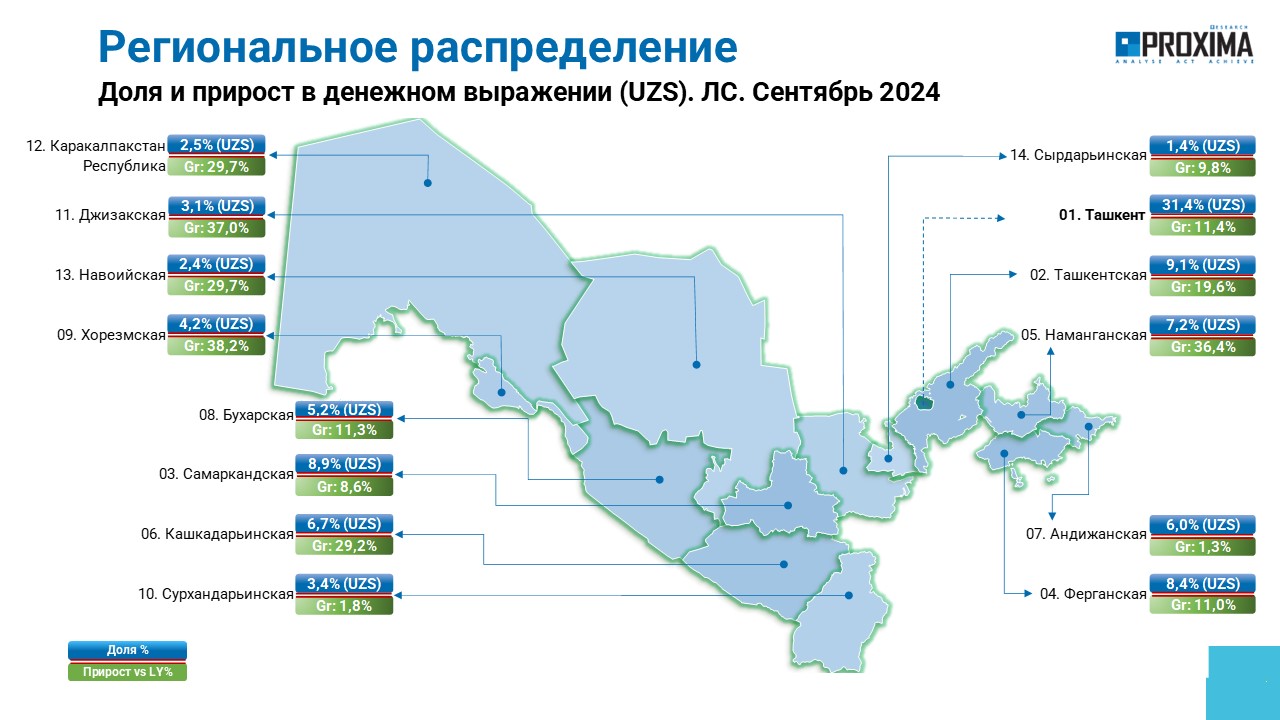

Аптечные продажи в разрезе регионов существенно отличаются в зависимости от количества населения и экономического развития региона. Наибольшая доля продаж препаратов — 31,4% в денежном выражении по данным за сентябрь 2024 г. — приходится на город Ташкент (рис. 6).

Рис. 6. Региональное распределение аптечных продаж лекарственных средств в сентябре 2024 г.

По итогам 9 мес 2024 г. рынок розничного потребления лекарственных средств Республики Узбекистан демонстрирует существенный прирост в денежном выражении, тогда как в упаковках фиксируется спад, что указывает на влияние инфляции и повышения цен на препараты. Большинство из топ-20 маркетирующих организаций по объему продаж в сентябре 2024 г. увеличили объемы продаж с двузначными темпами прироста. Львиная доля продаж приходится на антибактериальные средства для системного применения, кровезаменители и перфузионные растворы, а также противовоспалительные и противоревматические средства.

Региональная структура свидетельствует о неоднородности распределения фармацевтического рынка. Наибольшие объемы продаж зафиксированы в городе Ташкент — столице и крупнейшем городе Республики Узбекистан, что, вероятно, обусловлено его экономическим статусом и численностью населения.

Узнайте больше о возможностях продукта Аудиты рынка от кампании Proxima Research. Закажите презентацию или демо-версию.

By clicking the “Subscribe” button, you consent to the processing of personal data and the receipt of electronic messages about Proxima Research products and services, and you agree to our Terms of Use. Your data will be processed in accordance with our Privacy Policy. You can unsubscribe at any time.

или