Компания Proxima Research является первой компанией на рынке Узбекистана, которая предоставляет аналитику, основанную на данных продаж непосредственно из аптек (Sell Out), что позволяет получать максимально точный и полный отчет. На данный момент доступен мониторинг данных о продажах лекарственных средств и биологически активных добавок. В данной публикации представлен обзор ключевых показателей и тенденций розничного фармацевтического рынка Узбекистана по итогам 2024 г. При подготовке материала использованы данные аналитической системы исследования рынка «PharmXplorer» компании «Proxima Research International».

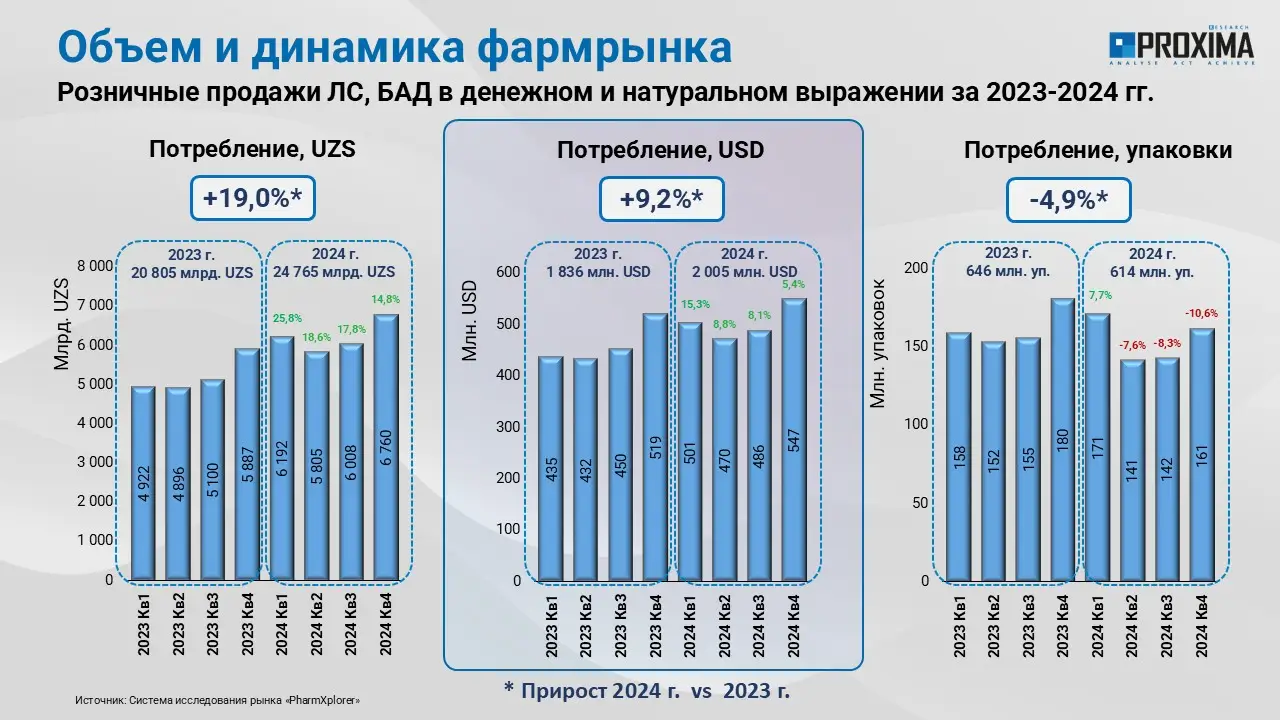

Фармацевтический рынок Узбекистана демонстрирует активный прирост в денежном выражении. По итогам 2024 р. объем розничных продаж лекарственных средств и диетических добавок составил 24,8 трлн сум, что на 19% больше по сравнению с предыдущим годом. В долларовом эквиваленте прирост более сдержанный – на уровне 9,2%. В валютном выражении объем рынка составил 2,0 млрд дол. США. В натуральном выражении прослеживается небольшой спад – на уровне 4,9% – и объем потребления составил 614 млн упаковок (рис. 1).

Рис. 1. Поквартальная динамика аптечных продаж лекарственных средств и диетических добавок в Узбекистане с 2023 по 2024 гг.

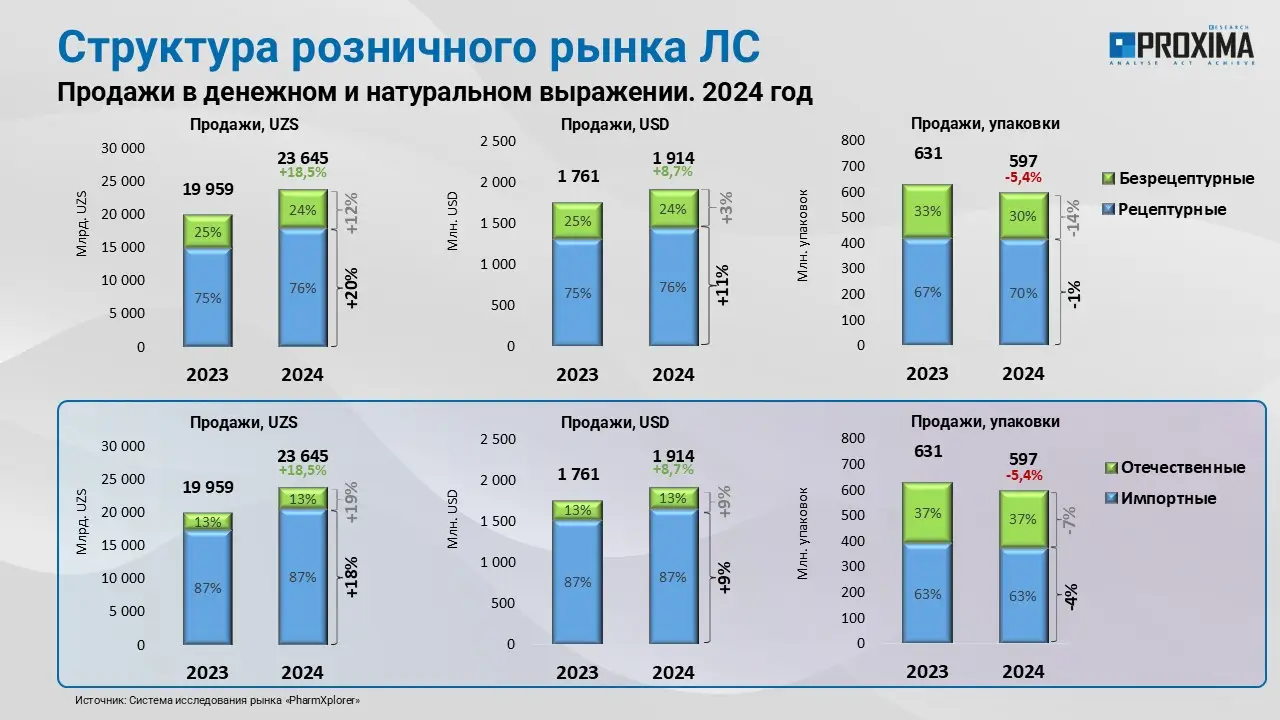

В структуре розничной реализации лекарственных средств в разрезе рецептурного статуса как в денежном, так и натуральном выражении превалируют Rx-препараты, аккумулируя 76 и 70% соответственно. Они также демонстрируют более активный прирост в денежном выражении по сравнению з безрецептурными лекарственными средствами. В натуральном выражении объём продаж рецептурных препаратов в 2024 г. почти не изменился, тогда как ОТС сегмент демонстрирует спад (рис. 2).

Также стоит отметить, что рынок лекарственных средств Узбекистана является в значительной мере импортозависимым, поскольку в структуре розничной реализации как в денежном, так и натуральном выражении доминируют импортные препараты, занимая по итогам 2024 г. 87 и 63% соответственно. По сравнению с предыдущим годом их доля остается неизменной, поскольку отечественные и импортные препараты демонстрируют примерно одинаковый прирост в денежном выражении и спад в упаковках.

Рис. 2. Структура аптечных продаж лекарственных средств в разрезе рецептурных и безрецептурных препаратов, а также отечественного и зарубежного производства с 2023 по 2024 гг.

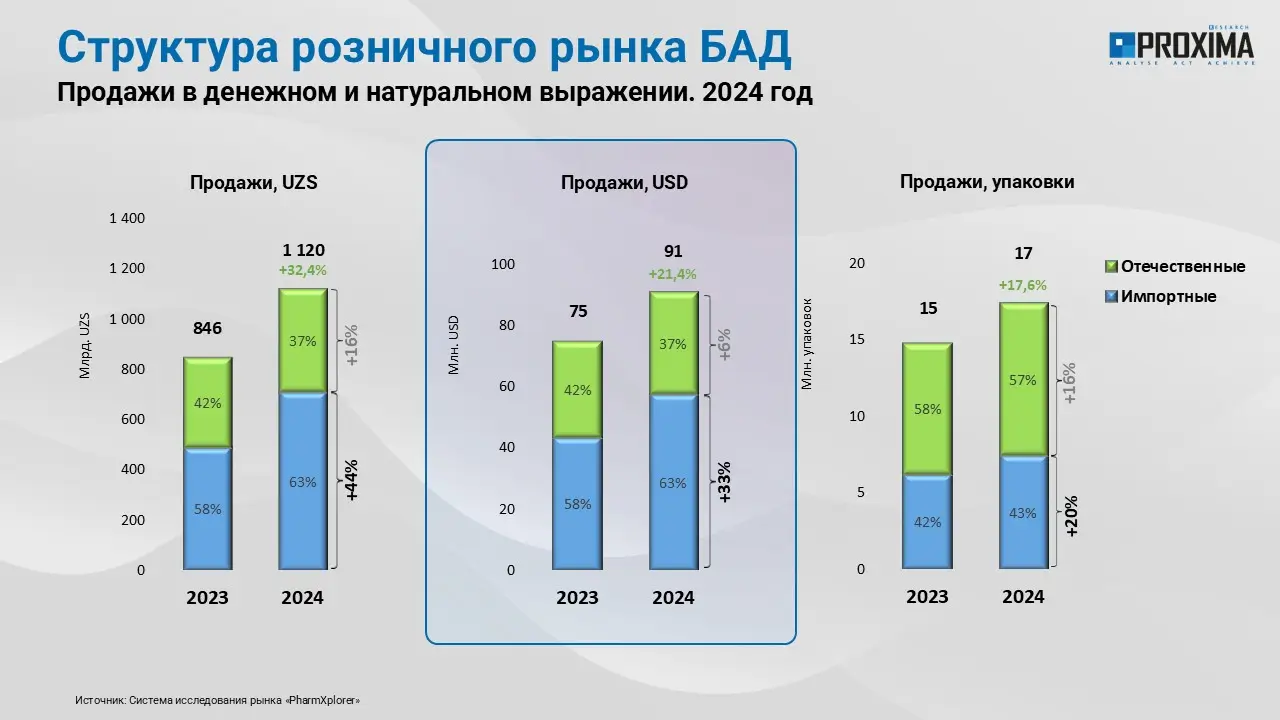

Что касается биологически активных добавок, в денежном выражении доля импортных препаратов также велика и составляет более половины всех продаж категории, однако в натуральном выражении наоборот – доминируют отечественные продукты. По сравнению с предыдущим годом в исследуемый период удельный вес импортных биологически активных добавок увеличилась с 58 до 63% в денежном выражении, а в натуральном – с 42 до 43% (рис. 3).

Рис. 3. Структура аптечных продаж биологически активных добавок в разрезе отечественного и зарубежного производства с 2023 по 2024 гг.

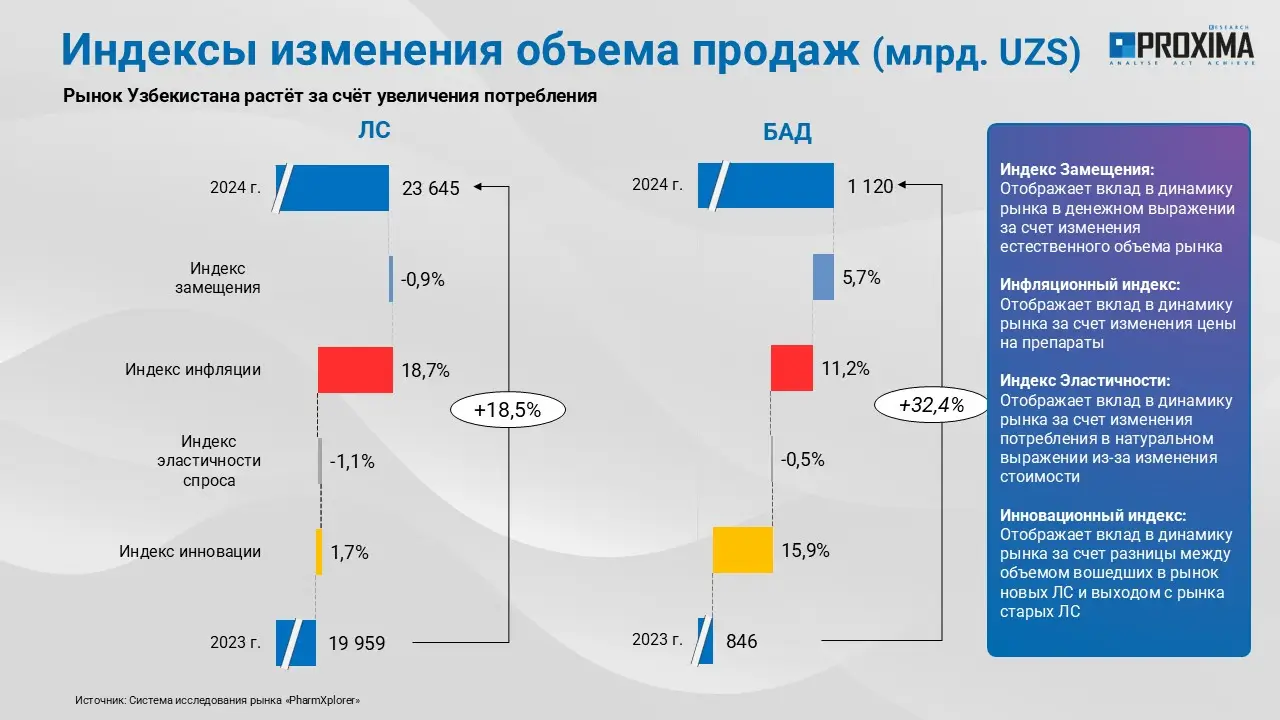

Анализ динамики индексов изменения объемов аптечных продаж лекарственных средств в денежном выражении свидетельствует, что в 2024 г. ключевое влияние на развитие рынка оказывал инфляционный индекс. То есть прирост в денежном выражении обеспечивался в основном за счет изменения цены. В сегменте биологически активных добавок основными показателями, влияющими на развитие рынка в исследуемый период, являются инновационный индекс (свидетельствует о том, что количество появившихся на рынке новых продуктов превышает количество вышедших с рынка добавок), инфляционный индекс, а также индекс замещения (свидетельствует о росте потребления в упаковках) (рис. 4).

Рис. 4. Индикаторы изменения объемов аптечных продаж лекарственных средств и биологически активных добавок в денежном выражении за 2024 г. в помесячной динамике по сравнению с аналогичным периодом предыдущего года

Таким образом, основным дайвером роста объема аптечных продаж лекарственных средств на 18,5% по итогам 2024 г. в денежном выражении является индекс инфляции, также небольшой позитивный вклад внес индекс инновации, а сдерживающими рост факторами выступают индексы замещения и эластичности спроса. А в категории биологически активных добавок прирост в 32,4% обеспечивался за счет инновационного индекса, индекса инфляции и замещения. Почти все индикаторы выступают в качестве факторов, благоприятствующих росту (рис. 5).

Рис. 5. Индикаторы изменения объемов аптечных продаж лекарственных средств и биологически активных добавок в денежном выражении по итогам 2024 г. по сравнению с предыдущим годом

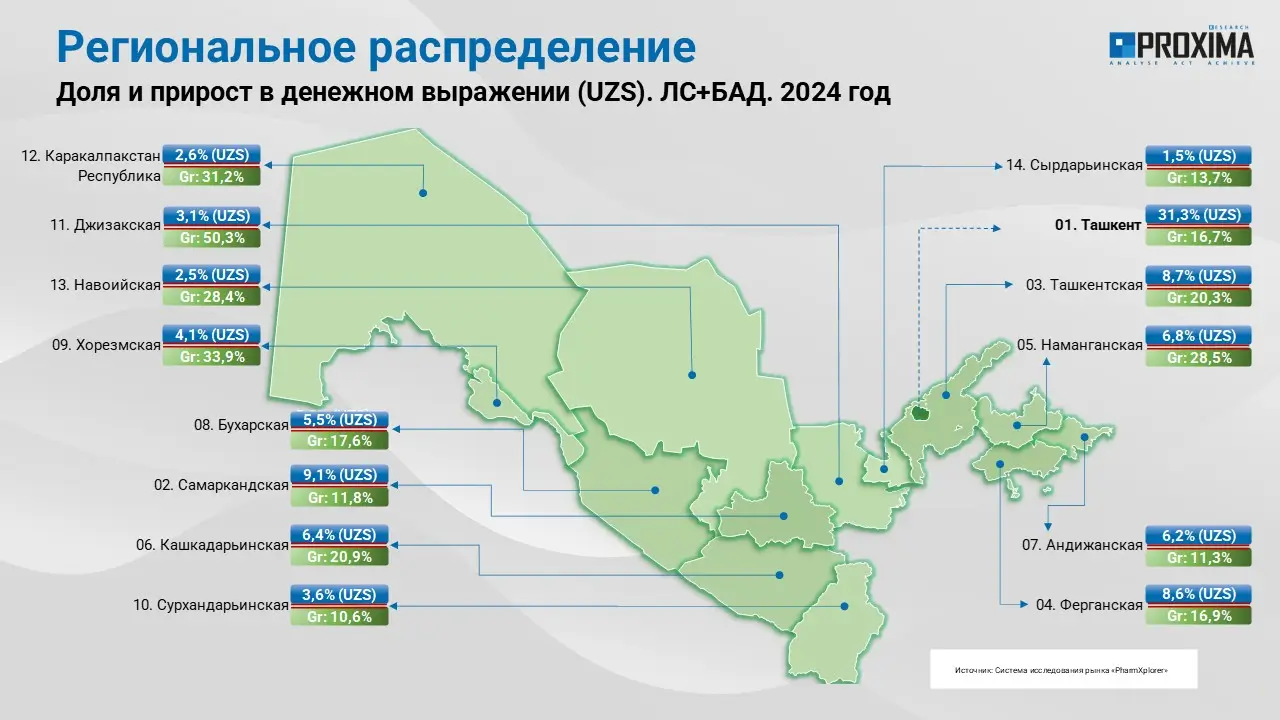

В географическом разрезе структура аптечных продаж существенно разнится в зависимости от численности населения, а также экономического развития соответствующего региона. 31,3% аптечных продаж лекарственных средств и диетических добавок в денежном выражении приходится на столицу и крупнейший город Узбекистана Ташкент (рис. 6).

Рис. 6. Региональное распределение аптечных продаж лекарственных средств и диетических добавок в Узбекистане по итогам 2024 г.

По итогам 2024 г. объем аптечных продаж лекарственных средств и биологически активных добавок увеличился на 19% в национальной валюте, достигнув 24,8 трлн сум (2,0 млрд дол. США). Однако в натуральном выражении зафиксировано снижение на 4,9%, что указывает на уменьшение объемов потребления. При этом снижение потребления в упаковках характерно только для категории лекарственных средств, тогда как биологически активные добавки демонстрируют прирост. Рост продаж лекарственных средств на фармацевтическом рынке Узбекистана 2024 в денежном выражении в основном обусловлен инфляцией, тогда как факторы, благоприятствующие росту потребления диетических добавок более разнообразны. Так, в данном сегменте положительное влияние оказывают появление новых продуктов, инфляционные процессы, а также рост потребления в упаковках.

Рецептурные препараты составляют превалирующую долю продаж как в денежном, так и натуральном выражении, что свидетельствует о высоком потреблении препаратов, требующих назначения врача. Импортные товары занимают доминирующую долю рынка, что подчеркивает значительную зависимость от зарубежных поставок.

Треть аптечных продаж лекарственных средств и биологически активных добавок в денежном выражении приходится на столицу, что может связано с более высокой концентрацией жителей, платежеспособностью и развитой инфраструктурой.

Узнайте всё об особенностях и ключевых показателях фармацевтического рынка Узбекистана – читайте обзоры, исследования и аналитику от Proxima Research. Подпишитесь, чтобы не пропустить важные обновления продукта Аудиты и прогнозируемые тренды аптечного рынка.

Заказывайте Аудиты фармрынка Узбекистана, чтобы принимать взвешенные решения для вашего бизнеса. Запросите презентацию продукта.

Если тема статьи вас заинтересовала — оставьте заявку. Обсудим, как это может работать для вас.

Нажимая кнопку «Отправить заявку», вы даёте согласие на обработку персональных данных и получение электронных сообщений о продуктах и услугах Proxima Research, а также соглашаетесь с нашими Условиями использования. Ваши данные будут обрабатываться в соответствии с нашей Политикой конфиденциальности. Вы можете отказаться в любое время.

By clicking the “Subscribe” button, you consent to the processing of personal data and the receipt of electronic messages about Proxima Research products and services, and you agree to our Terms of Use. Your data will be processed in accordance with our Privacy Policy. You can unsubscribe at any time.

или