За оцінками Міністерства економіки України, у 2024 р. зростання валового внутрішнього продукту (ВВП) становило 3,6% порівняно з попереднім роком. Національний банк України (НБУ) оцінює це зростання на рівні 3,4%, тоді як Світовий банк прогнозує підвищення ВВП на 3,2%.

Щодо перспектив, міжнародні фінансові організації переглянули свої прогнози в бік зниження. Міжнародний валютний фонд (МВФ) очікує, що у 2025 р. ВВП України підвищиться на 2,5–3,5%, а Світовий банк прогнозує лише 2% зростання. Водночас українські інституції демонструють більш оптимістичні очікування: НБУ прогнозує підвищення реального ВВП у 2025 р. до 3,6%. За даними НБУ, рівень інфляції у 2024 р. становив 12%.

Важливим чинником стабілізації макроекономічної ситуації залишається міжнародна фінансова допомога. У 2024 р. Україна отримала 42 млрд дол. США у вигляді кредитів та грантів від міжнародних партнерів. Очікується, що у 2025 р. обсяги зовнішнього фінансування становитимуть 38,4 млрд дол. НБУ зазначає, що номінальні доходи населення продовжують зростати двозначними темпами, що позитивно впливає на розвиток фармацевтичного ринку.

У цьому матеріалі розглянемо ключові показники за 2024 р. та тенденції розвитку фармацевтичного ринку у 2025 р. Аналіз базується на даних аналітичної системи «PharmXplorer» проєкту Market Audit України компанії «Proxima Research».

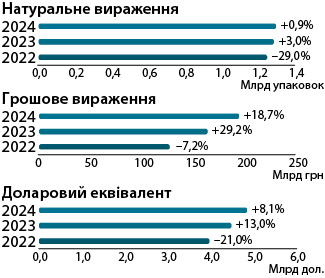

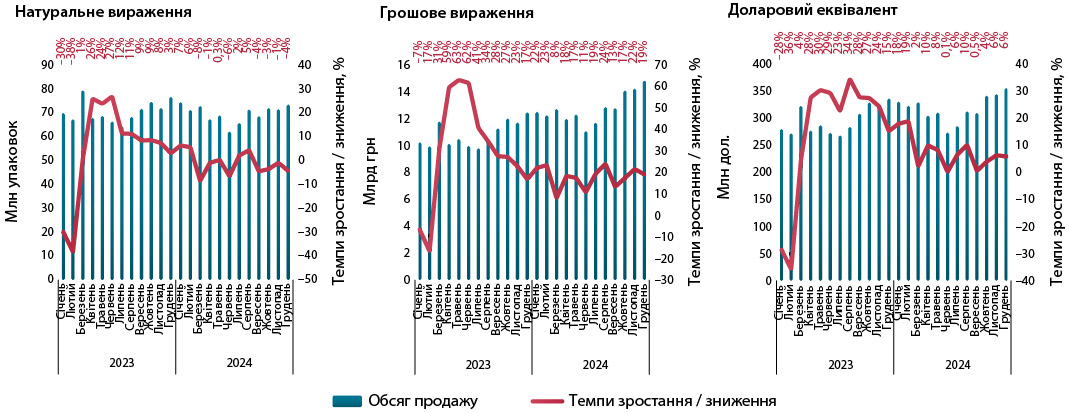

ДУ 2024 р. загальні обсяги аптечного продажу товарів «аптечного кошика» досягли 194,7 млрд грн, що на 19% більше, ніж у 2023 р. У натуральному вираженні обсяги роздрібного продажу становили близько 1,3 млрд упаковок, що на 1% перевищує показники попереднього року. Водночас у доларовому еквіваленті обсяги продажу збільшилися на 8% та становили 4,8 млрд дол. (рис. 1).

Рис. 1. Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому, натуральному та доларовому вираженні (за курсом НБУ) за 2022–2024 рр. із зазначенням темпів зростання / зниження порівняно з попереднім роком.

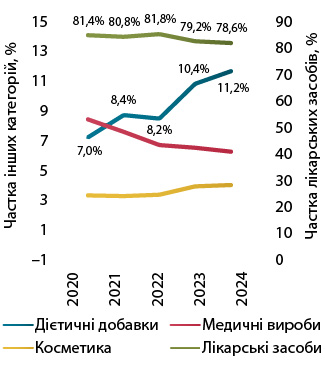

Зростання обсягів аптечного продажу в грошовому вираженні спостерігається відзначається у всіх категоріях товарів “аптечного кошика”. Однак у натуральному вираженні зафіксовано зниження в категорії лікарських засобів (-(–0,9%) (табл. 1). Найшвидше зростають збільшуються обсяги роздрібного продажу дієтичних добавок: за 2024 рік р. у грошовому вираженні вони збільшилися на 28%, а в натуральному – — на 13%. Це значно перевищує темпи зростання інших категорій та середньоринковий показник. Таким чином, частка дієтичних добавок у загальній структурі ринку продовжує зростати (рис. 2). За підсумками 2024 року р. вони займають 11,2% у грошовому та 8,9% у натуральному вираженні.

Варто зазначити, що 5 грудня Парламент ухвалив у другому читанні та в цілому законопроєкт № 11389 щодо удосконалення регулювання виробництва та обігу харчових доповнювачів. Після набуття чинності цього цим закону законом тенденція до зростання частки дієтичних добавок може змінитися.

Таблиця 1. Роздрібний продаж різних категорій товарів «аптечного кошика» у грошовому і натуральному вираженні за підсумками 2022–2024 рр.

Рис. 2. Динаміка питомої ваги різних категорій товарів «аптечного кошика» за 2020–2024 рр. у грошовому вираженні.

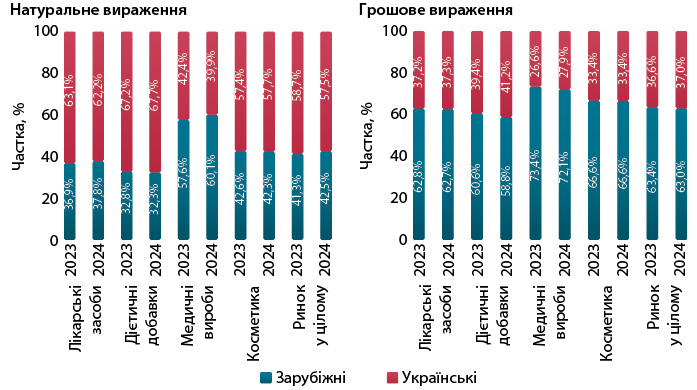

У 2024 р. зафіксовано збільшення частки вітчизняних товарів у грошовому вираженні порівняно з 2023 р. Водночас у натуральному вираженні підвищення цього показника продемонстрували зарубіжні виробники (рис. 3).

У 2024 р. зафіксовано збільшення частки вітчизняних товарів у грошовому вираженні порівняно з 2023 р. Водночас у натуральному вираженні підвищення цього показника продемонстрували зарубіжні виробники (рис. 3).

Рис. 3. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) у грошовому і натуральному вираженні за підсумками 2023–2024 рр.

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за 2024 р. становила 150,4 грн, що на 17,7% більше, ніж у 2023 р. (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких становила 188,0 грн. Для лікарських засобів цей показник дорівнює 182,3 грн, для косметики — 156,7 грн, а для медичних виробів — 41,6 грн.

За підсумками 2024 р. роздрібний продаж лікарських засобів досяг 153,1 млрд грн, що на 17,8% більше, ніж у 2023 р. У доларовому еквіваленті обсяг реалізації становив 3,8 млрд дол., а темпи зростання сягнули 7,3%. В упаковках зафіксовано зменшення обсягів продажу на 0,9%, до 841,1 млн упаковок.

Рис. 4. Динаміка середньозваженої вартості 1 упаковки різних категорій товарів «аптечного кошика» за 2024 р. із зазначенням темпів зростання / зниження порівняно з попереднім роком.

Помісячна динаміка аптечного продажу лікарських засобів демонструє, що на початку року ринок зростав високими темпами, зокрема й у натуральному вираженні, але згодом вони сповільнилися (рис. 5). Зменшення обсягів продажу в упаковках пов’язане зі складною демографічною ситуацією: кількість населення, яке має доступ до ринку, скорочується через міграцію та депопуляцію, а також втрату населення через окупацію територій.

Рис. 5. Помісячна динаміка аптечного продажу лікарських засобів у натуральному та грошовому вираженні, а також у доларовому еквіваленті за період з січня 2023 до грудня 2024 р.

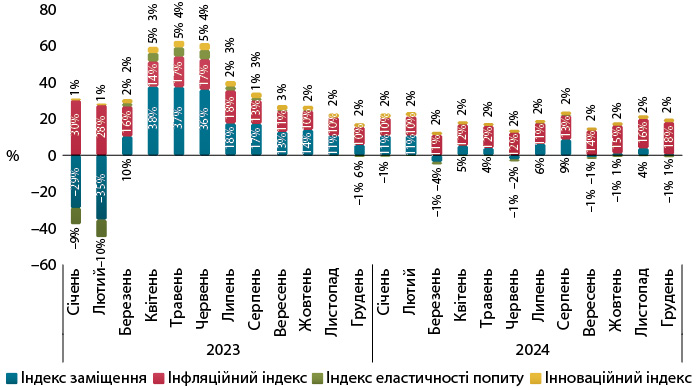

В умовах зменшення фізичного споживання ліків основним фактором зростання ринку у грошовому вираженні стала інфляція, яка вплинула на зміну обсягів аптечного продажу через зростання цін. За підсумками 2024 р. цей вплив оцінюється у 13%, що зіставно з рівнем інфляції в країні (12%) (рис. 6).

Рис. 6. Індикатори зміни обсягів аптечного продажу лікарських засобів у грошовому вираженні за період із січня 2023 до грудня 2024 р. порівняно з аналогічним періодом попереднього року

У 2024 р. частка рецептурних препаратів у загальних обсягах аптечного продажу продовжила зростати (рис. 7). Відзначається збільшення частки вітчизняних ліків у грошовому вираженні, тоді як у натуральному зросла частка імпортних препаратів (рис. 8).

Рис. 7. Структура аптечного продажу лікарських засобів у розрізі рецептурного статусу за підсумками 2020–2024 рр.

Рис. 8. Структура аптечного продажу лікарських засобів вітчизняного та зарубіжного виробництва за підсумками 2020–2024 рр.

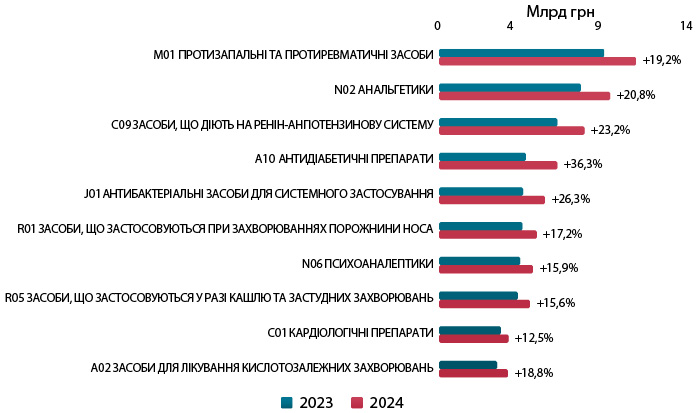

У розрізі груп АТС-класифікації 2-го рівня зростання обсягів продажу зафіксовано у всіх топ-10 групах, причому лідери демонструють темпи зростання вище середньоринкових показників (рис. 9).

Рис. 9. Структура аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 2-го рівня за підсумками 2023–2024 рр.

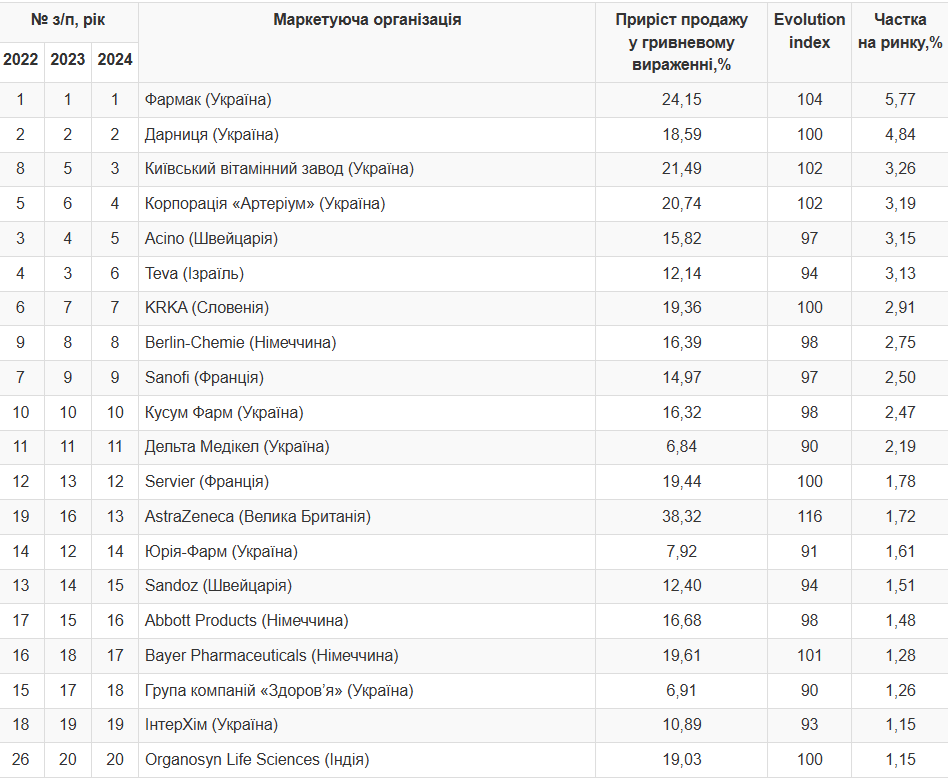

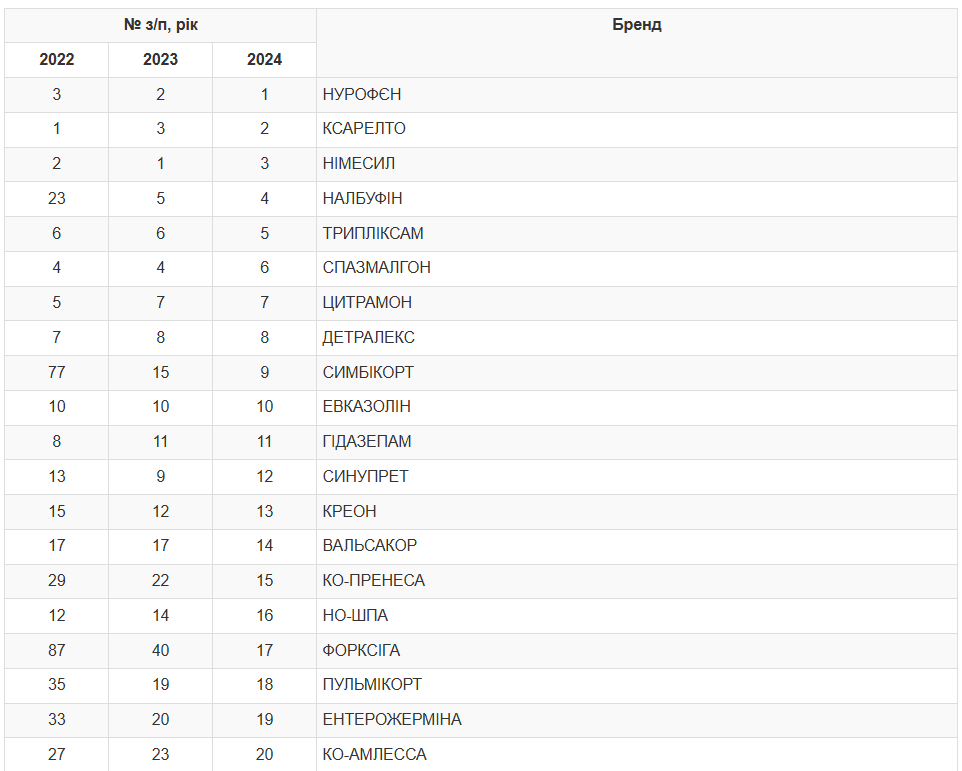

Лідерами аптечного продажу лікарських засобів і дієтичних добавок у грошовому вираженні у 2024 р. стали три українські компанії: «Фармак», «Дарниця» і «Київський вітамінний завод» (табл. 2). Серед брендів перші місця посіли НУРОФЄН, КСАРЕЛТО та НІМЕСИЛ (табл. 3).

Таблиця 2. Рейтинг маркетуючих організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок за підсумками 2024 р. із зазначенням їх позиції в рейтингу у 2022–2023 рр., а також темпів збільшення / зменшення обсягів продажу, Evolution index і частки на ринку.

Таблиця 3. Рейтинг брендів лікарських засобів за обсягами аптечного продажу у грошовому вираженні за підсумками 2024 р. із зазначенням їх позиції у 2022–2023 рр.

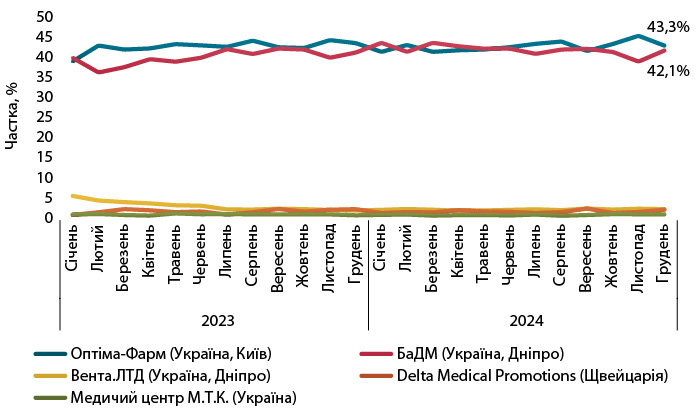

У 2024 р. провідні позиції серед дистриб’юторів утримують компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Конкурентна боротьба між ключовими гравцями залишається високою.

Рис. 10. Питома вага топ-5 дистриб’юторів за обсягами поставок товарів «аптечного кошика» в аптечні заклади за період із січня 2023 до грудня 2024 р.

У другій половині 2024 р. темпи розвитку української економіки виявилися нижчими за очікувані. У жовтневих прогнозах міжнародні та українські інституції переглянули свої оцінки: НБУ знизив прогноз зростання ВВП у 2025 р. з 4,3 до 3,6%. Водночас довгострокові прогнози щодо економіки на 2026–2027 рр. покращені, хоча ситуація залишається нестабільною через високі безпекові ризики.

Тенденції розвитку фармацевтичного ринку у 2025 р.: очікується подальше зростання. За прогнозами, обсяги аптечного продажу лікарських засобів у 2025 р. у грошовому вираженні збільшаться на 16,1%.

Підготовлено редакцією видання «Щотижневик АПТЕКА»

Натискаючи кнопку «Підписатися», ви надаєте згоду на обробку персональних даних та отримання електронних повідомлень про продукти та послуги Proxima Research і погоджуєтеся з нашими Умовами використання. Ваші дані будуть оброблятися відповідно до нашої Політики конфіденційності. Ви можете відмовитися в будь-який час.

або