Фармацевтична індустрія відіграє ключову роль у сучасному світі, забезпечуючи людство безпечними й ефективними лікарськими засобами, рухаючи вперед науку, економіку та систему охорони здоров’я. Це водночас драйвер інновацій і соціально значуща галузь, де особливо важливий баланс між бізнес-інтересами та інтересами суспільства.

У цій статті пропонуємо читачам огляд світових трендів у фармбізнесі. Розглянемо тенденції розвитку світового ринку препаратів загалом, а також детальніше три його великі сегменти — американський, європейський і центральноазійський.

Роль ШІ у фармацевтичному бізнесі сьогодні — стратегічна й трансформувальна. Він прискорює процес створення нових ліків, знижує вартість, підвищує точність рішень у багатьох сферах — від досліджень і розробок (Research and Development — R&D) до маркетингу та логістики.

Сфери застосування у фармбізнесі:

Таким чином, використання ШІ у фармацевтичній індустрії прискорює дослідження, знижує вартість розробки, покращує безпеку й доступ до терапії, посилює персоналізацію лікування.

Фокус індустрії зміщується від «універсальних» ліків до цільових і персоналізованих підходів. Усе більшого поширення набувають види терапії на основі генетики та клітин — CAR-T, генетичне редагування, mRNA-платформи.

Персоналізована медицина із використанням біомаркерів і геномних даних допомагає створювати ефективніші та безпечніші препарати. Це вигідно як пацієнтам (кращі результати), так і фармкомпаніям (конкурентна перевага та преміальні категорії продуктів).

У зв’язку з особливостями нинішніх неспокійних турбулентних часів і високим ступенем невизначеності щодо подальшого розвитку подій у світі, увага представників фармбізнесу спрямована на зміцнення своєї стійкості та оптимізацію ланцюгів постачання. Після пандемії COVID-19 та геополітичних подій (наприклад, тарифів і торговельних обмежень) компанії поступово переходять до більш стійкої та гнучкої логістики, зміцнюють ланцюги постачання, зокрема через локалізацію виробництва та використання цифрових платформ для прогнозування й відстеження.

Триває хвиля співпраці між великими фармацевтичними та біотехнологічними компаніями, особливо в Азії та Китаї. Злиття й поглинання зміцнюють портфелі лікарських засобів. Це допомагає великим гравцям розширювати доступ до інновацій і диверсифікувати ризики.

У міру появи на ринку дедалі більшої кількості дороговартісних методів лікування тема ціноутворення на лікарські засоби залишається в центрі уваги пацієнтів і ЗМІ.

У США посилюються цінові реформи та тиск на виробників лікарських засобів, зокрема угоди щодо зниження цін. У Європі зростає обговорення регуляції інновацій і конкурентоспроможності індустрії, що може впливати на локальні R&D-стратегії.

Регулятори переосмислюють баланс між доступністю лікарських засобів і стимулюванням наукових інновацій.

Таким чином, фармбізнес рухається в бік інновацій, персоналізації та профілактики, активно використовуючи цифрові технології та біотехнології для створення нових, більш ефективних лікарських засобів.

Далі розглянемо основні показники та тенденції розвитку глобального фармацевтичного ринку.

Світовий ринок фармацевтичної продукції (рецептурних препаратів) у 2024 р. оцінювався приблизно у 1,5 трлн дол. США (1,41 трлн євро) за цінами франко-завод, що на 9,7% більше порівняно з попереднім роком, згідно з даними з публікації «The Pharmaceutical Industry in Figures» організації «The European Federation of Pharmaceutical Industries and Associations (EFPIA)».

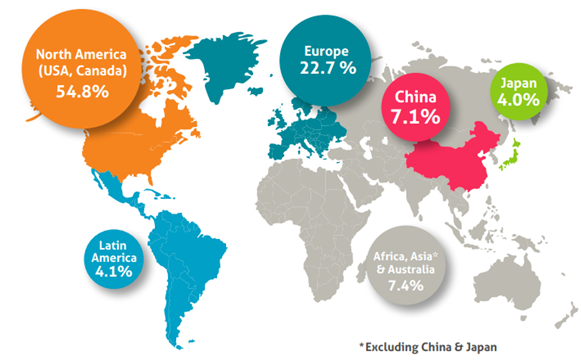

За підсумками 2024 р. Північноамериканський регіон (США і Канада) є найбільшим у світі ринком із часткою 54,8%, значно випереджаючи Європу, Китай і Японію (рис. 1). Європейський регіон, який у цій інтерпретації включає Туреччину, Україну, Білорусь і рф, на 2-му місці з часткою ринку 22,7%, Китай на 3-му — 7,1%.

Рис. 1. Регіональна структура світового фармринку рецептурних препаратів за 2024 р., % від обсягу в дол. США

У період 2019–2024 рр. середньорічні темпи приросту ринку США становили 9,8%, 5 найбільших ринків Європи (Німеччина, Франція, Італія, Іспанія, Велика Британія) — 7,9%, бразильський, китайський та індійський ринки продемонстрували приріст на 14,3; 2,2 і 9,5% відповідно.

За останніми оцінками аналітиків, глобальний фармацевтичний ринок (рецептурних і безрецептурних препаратів) у 2024 р. становив близько 1,6–1,8 трлн дол. за цінами франко-завод, а середньорічні темпи приросту (compound annual growth rates — CAGR) на 2025–2029 рр. прогнозуються на рівні 5–8%

Зростання стимулюється старінням населення, збільшенням поширеності хронічних захворювань, інноваціями в біотехнологіях і спеціалізованих видах терапії.

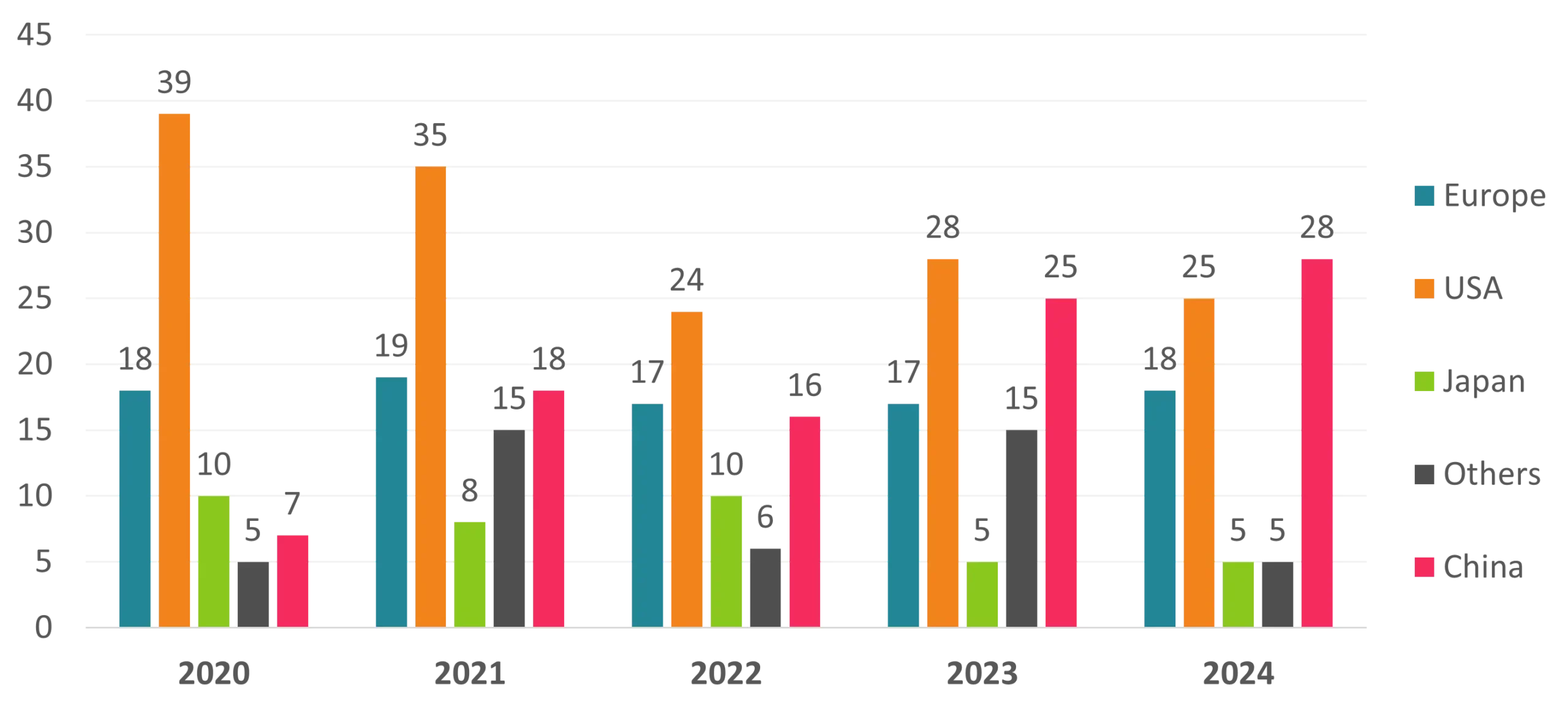

За останні 5 років у світі випущено понад 400 нових лікарських засобів і біопрепаратів (рис. 2), більше половини з яких розроблено у США (151) та Європі (89). Ці найбільші сегменти фармринку ми розглянемо детальніше в наступних розділах.

Рис. 2. Кількість нових лікарських засобів за регіонами за 2020–2024 рр.

США відіграють ключову та багатогранну роль на світовому фармацевтичному ринку — як в обсягах продажу, так і в інноваціях, інвестиціях та регуляції. Сполучені Штати — це найбільший ринок збуту і головний драйвер R&D у світі.

Сполучені Штати займають найбільшу частку у світовому фармацевтичному ринку, яка стабільно становить понад 40% від загального обсягу.

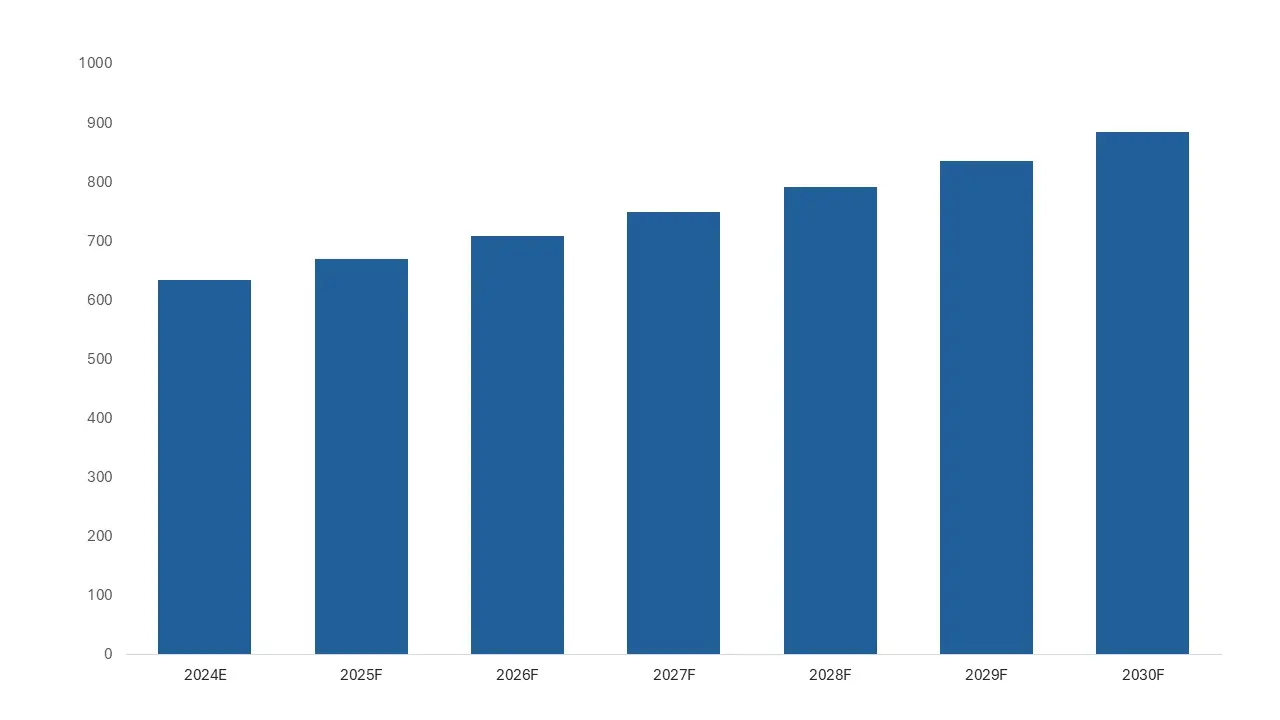

За галузевими оцінками, фармацевтичний ринок США у 2024 р. становив близько 613–634 млрд дол. за виручкою, займаючи понад 40% глобального ринку лікарських засобів. Прогнозується, що до 2030 р. ринок зросте приблизно до 857–884 млрд дол. при CAGR близько 5,7% (рис. 3).

Рис. 3. Оцінка обсягу ринку лікарських засобів у США за 2024 р. і прогноз на 2025–2030 рр., млрд дол.

Високі темпи зростання фармринку США зумовлені старінням населення та збільшенням кількості хронічних захворювань, доступом населення до інноваційних, спеціалізованих і, відповідно, більш дорогих лікарських засобів та видів терапії.

Варто зазначити, що у структурі лікарських засобів США велика частка припадає на брендовані та інноваційні препарати, тоді як у багатьох інших країнах більша частка генериків. Внесок США у створення нових ліків розглянемо далі.

Сполучені Штати є світовим лідером за інвестиціями в R&D. Щороку десятки мільярдів доларів вкладаються в розробку нових лікарських засобів, пошук перспективних молекул, створення нових форм препаратів та покращення наявних, а також у генну інженерію, клітинну терапію, створення біоаналогів.

Фармкомпанії активно впроваджують технології: ШІ та великі масиви даних використовуються для прискорення R&D, оптимізації клінічних досліджень і аналізу даних.

У Сполучених Штатах зосереджені найбільші фармацевтичні та біотехнологічні компанії: Pfizer, J&J, Merck, AbbVie, Bristol-Myers Squibb, Amgen та ін., а також центри «кремнієвої долини» біотехнологій — Boston-Cambridge, San Francisco Bay Area, San Diego. Величезну роль відіграє венчурне фінансування біотех-стартапів.

США лідирують за кількістю клінічних досліджень і розробкою нових лікарських засобів, включно з генною та клітинною терапією.

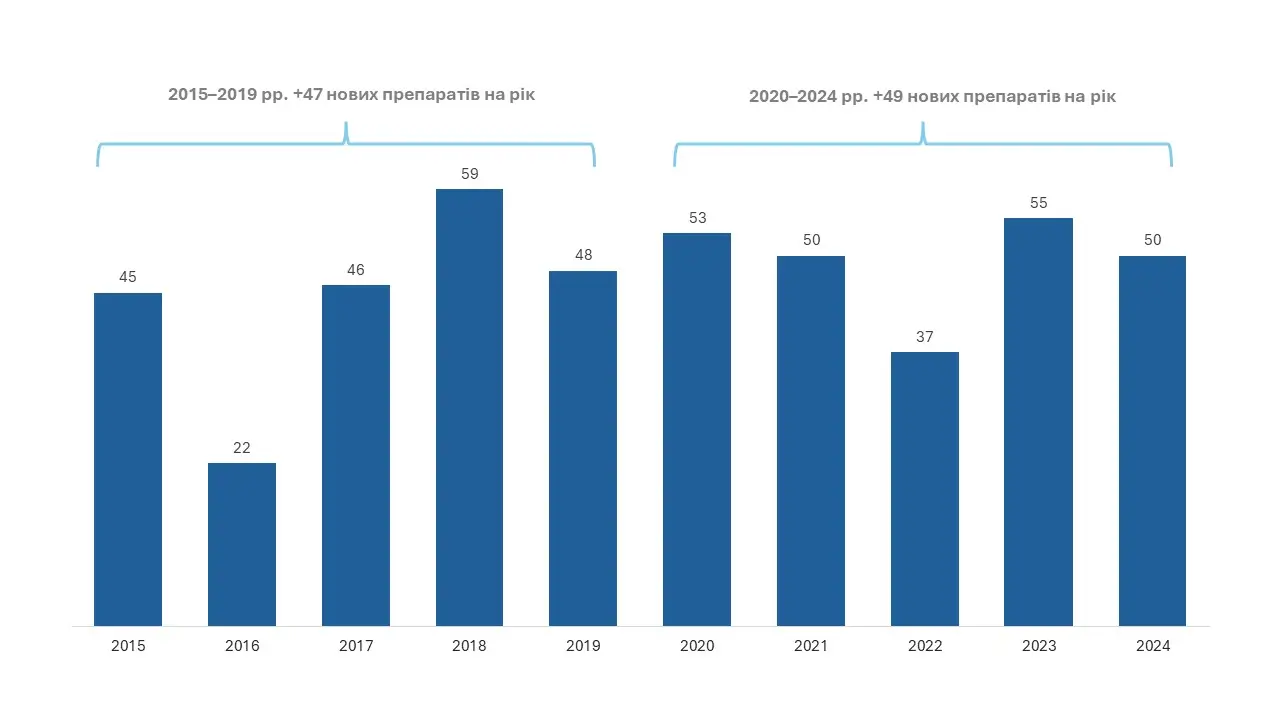

Упродовж 2025–2029 рр. очікується запуск понад 250 нових інноваційних препаратів у США, виходячи з динаміки за 2015–2024 рр., представленої у звіті «2024 New Drug Therapy Approvals Annual Report» Центру оцінки та досліджень лікарських засобів (Center for Drug Evaluation and Research — CDER) Управління з контролю за харчовими продуктами та лікарськими засобами США (Food and Drug Administration — FDA) (рис. 4).

Рис. 4. Динаміка кількості схвалених CDER нових лікарських засобів у США за 2015–2024 рр.

Наведений нижче 10-річний графік показує, що з 2015 до 2024 р. CDER у середньому щороку схвалював близько 47 нових лікарських засобів, при цьому за останні 5 років середній показник становить 49 препаратів.

CDER визначив 24 із 50 нових препаратів, схвалених у 2024 р. (48%), як препарати First-in-class drugs (перші у своєму класі). Ці препарати чинять новий фармакологічний вплив на організм або конкретну біологічну мішень при захворюванні.

У 2024 р. 26 із 50 схвалених CDER нових лікарських препаратів (52%) показані для лікування рідкісних або «орфанних» захворювань (захворювань, які відмічають у менш ніж 200 тис. людей у США). Для пацієнтів із рідкісними захворюваннями часто мало розроблено або зовсім не існує препаратів для лікування при їхньому стані.

Очікується, що в найближчі 5 років буде схвалено близько 100 нових протипухлинних препаратів у всьому світі, більшість із яких будуть доступні у США. Значну частку в обсягах нових лікарських засобів становитимуть препарати від ожиріння та цукрового діабету, а також інші групи інноваційних препаратів клітинної та генної терапії, які частково перетинаються з онкологічними методами лікування.

Високі ціни на ліки частково зумовлені вартістю впровадження інновацій у невеликі групи пацієнтів із високими потребами в них.

У міру появи на ринку дедалі більшої кількості дороговартісних методів лікування тема ціноутворення на лікарські засоби у США залишається в центрі уваги ЗМІ.

Однією з головних тем ринку США у 2025 р. стала політика щодо зниження цін на ліки. Адміністрація США досягла угод із великими фармкомпаніями (Pfizer, Merck, GSK, Novartis та ін.) щодо зниження цін на препарати та вирівнювання цін для Medicaid до рівнів в інших розвинених країнах, а також запустить платформу TrumpRx для прямого продажу споживачам. Такі заходи покликані знизити вартість для незахищених груп населення, хоча економічний ефект поки що обговорюється експертами. Ця політика відображає зростаючий суспільний і політичний тиск на фармбізнес із метою зменшення витрат пацієнтів і державних видатків.

Спеціалізовані лікарські засоби (наприклад, показані при онкопатології, аутоімунних захворюваннях, а також GLP-1 агоністи) становлять левову частку у витратах на ліки у США та продовжують домінувати в галузі.

Розвиток біопрепаратів і генної терапії створює нові можливості, але й викликає запитання щодо вартості та моделей відшкодування.

Що стосується біосимілярів, адміністрація FDA планує спростити й прискорити процес їхнього схвалення, що може посилити конкуренцію, знизити ціни на біопрепарати та послабити монополію великих брендів.

FDA схвалило першу пероральну таблетку для лікування ожиріння (семаглутид), що відкриває новий сегмент ринку та посилює конкуренцію з ін’єкційними препаратами.

Для підвищення ефективності розробки нових препаратів і зменшення витрат на дослідження фармкомпанії активно впроваджують цифрові технології та ШІ.

Цифрові рішення та телемедицина покращують взаємодію з пацієнтами й допомагають адаптувати лікування.

Роль США — системоутворювальна. Це найбільший ринок продажу, світовий центр інновацій, головний інвестор у розробку лікарських засобів і регулятор, який задає стандарти для всього світу. Багато глобальних рішень у Фармі ухвалюються з огляду на американський ринок.

Ринок США вирізняється високими цінами та попитом на сучасні види терапії, що робить його найприбутковішим для фармкомпаній. Через високу маржинальність саме ринок США забезпечує глобальну окупність інновацій.

FDA вважається одним із найавторитетніших регуляторів. Схвалення FDA часто відкриває шлях до комерційного успіху в усьому світі. Через прискорені процедури (Fast Track, Breakthrough Therapy та ін.) США стимулюють інновації.

Європа — другий за значущістю центр світової фармацевтики. Її особливість — баланс інновацій, соціально орієнтованої цінової політики та потужного експортного потенціалу. Якщо США — двигун прибутку й інвестицій, то Європа — двигун якості, стандартизації та сталого розвитку галузі.

На Європу (ЄС + Велика Британія та ін.) припадає близько 20–25% світового фармринку за продажем. Основний обсяг усе ще становлять традиційні лікарські засоби (малі молекули), але біопрепарати та біосиміляри поступово збільшують свою частку на ринку.

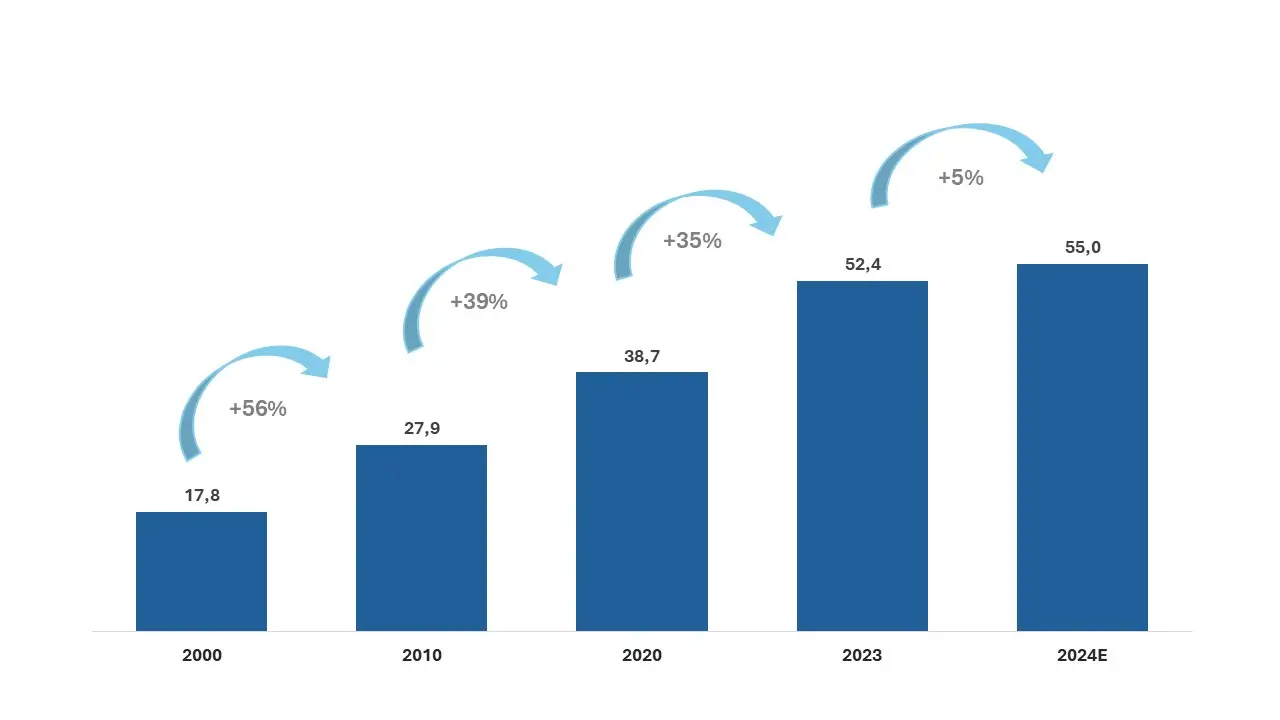

Розглянемо детальніше обсяги фармринку в динаміці (рис. 5), а також його структуру на основі матеріалів публікації «The Pharmaceutical Industry in Figures, Key Data 2025» організації «European Federation of Pharmaceutical Industries and Associations (EFPIA)».

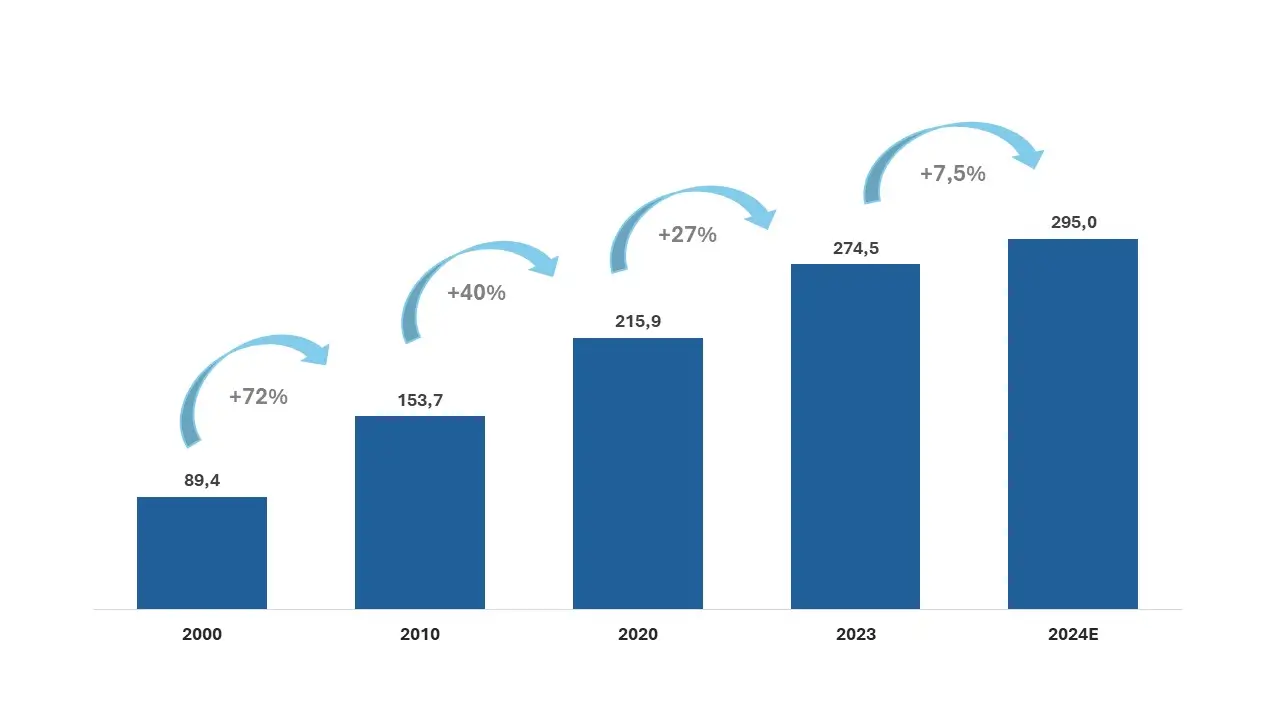

Рис. 5. Динаміка обсягу ринку лікарських засобів Європи із зазначенням % приросту за 2000–2024 рр., млрд євро

Загальний обсяг європейського фармринку у 2024 р. оцінюється на рівні 295 млрд євро в цінах франко-завод, що на 7,5% більше, ніж за попередній рік. Динаміка фармринку позитивна, і, як очікується, вона збережеться в найближчі кілька років. Серед факторів, що сприяють зростанню ринку, можна виділити збільшення кількості хронічних захворювань через демографічні особливості регіону (старіння населення), державні ініціативи з підтримки доступу людей до лікарських засобів і лікування, великі інвестиції в розробку нових препаратів і методів терапії, розвиток цифровізації та онлайн-торгівлі у Фармі.

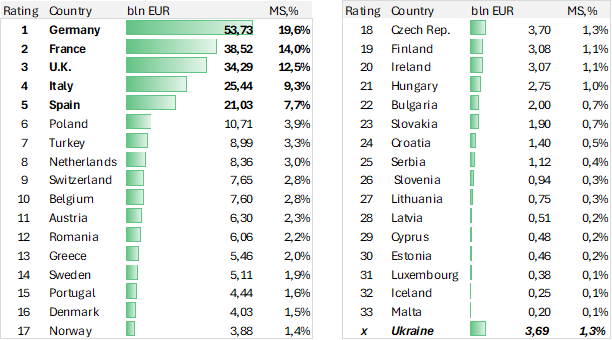

Левову частку в обсязі європейського фармринку займають 5 найбільших національних сегментів: Німеччина, Франція, Італія, Іспанія, Велика Британія. За підсумками 2023 р., частка топ-5 становить 63% від загальноєвропейських обсягів продажу лікарських засобів (рис. 6).

Рис. 6. Рейтинг європейських фармринків із зазначенням частки (%) у загальному обсязі за 2023 р., млрд євро

Український фармринок, який має великий потенціал для зростання та розвитку, інтенсивно працює в напрямі євроінтеграції.

За показником MAT (Moving annual total) за період з липня 2024 р. по червень 2025 р. обсяг роздрібної реалізації товарів «аптечного кошику» також демонструє впевнене зростання в грошовому вираженні (+20% до 214,3 млрд грн.), і майже не рухається в натуральному (+1% до 1301,2 млн упаковок).

Європа — один із глобальних лідерів за R&D у Фармі. Європейські університети та госпітальні мережі відіграють величезну роль у клінічних дослідженнях і фундаментальній науці. Значний внесок у розвиток галузі роблять потужні біотех-кластери: Швейцарія, Велика Британія (Oxford — Cambridge — London), Німеччина, Бельгія, Нідерланди, Скандинавія.

Великі європейські фармкомпанії, такі як Roche, Novartis, Sanofi, GSK, AstraZeneca, Bayer, Boehringer Ingelheim, виробляють високотехнологічні ліки та субстанції, які добре себе проявили в:

Упродовж 2023–2024 рр., за даними EFPIA, в R&D вкладено понад 100 млрд євро (рис. 7).

Рис. 7.Динаміка обсягу інвестицій у R&D у Фармі Європи із зазначенням % приросту за 2000–2024 рр., млрд євро

Очікується, що протягом наступних 5 років третина нових ліків, які вийдуть на ринок, припадатиме на протипухлинні препарати та важливі кластери в неврології, включно з рідкісними захворюваннями. Інші кластери інноваційних ліків — біотерапевтичні препарати наступного покоління, які включають клітинну й генну терапію, а також РНК-терапію.

Науково-дослідницька фармацевтична промисловість може відіграти вирішальну роль у відновленні економічного зростання Європи та забезпеченні її конкурентоспроможності в умовах розвитку глобальної економіки.

Персоналізована медицина активно розвивається, зокрема генетично орієнтовані та таргетні види терапії. Європейські компанії інвестують у технології, які дають змогу розробляти ліки під конкретні генетичні профілі пацієнтів, особливо в онкології. Ця тенденція розширює можливості лікування та знижує побічні ефекти, але потребує складної інфраструктури та значних інвестицій.

Біопрепарати (біологічні лікарські засоби) залишаються однією з головних рушійних сил: ринок біологічних препаратів розширюється завдяки новим таргетним видам терапії (онкопатологія, аутоімунні захворювання). Закінчення строку патентного захисту на низку біопрепаратів активізує запуск біосимілярів — більш доступних і менш витратних версій оригінальних препаратів. Європейське агентство з лікарських засобів (European Medicines Agency — EMA) активно спрощує та оптимізує шляхи для схвалення біосимілярів, що посилює конкуренцію та покращує доступ пацієнтів до ефективної терапії.

Цифрові технології та ШІ стають невід’ємною частиною R&D, виробництва та клінічних досліджень у Європі. ШІ допомагає пришвидшувати дизайн ліків, оптимізувати клінічні дослідження та аналіз даних.

Цифрові платформи, телемедицина та цифрова інтеграція в ланцюгу лікування підвищують доступність охорони здоров’я та підтримують управління хронічними захворюваннями.

Європейський Союз нещодавно запропонував Critical Medicines Act — ініціативу зі зниження залежності від країн Азії в постачанні активних фармацевтичних інгредієнтів (АФІ), особливо антибіотиків та інших критичних ліків. Мета — зміцнити стійкість ланцюгів постачання, стимулювати вітчизняне виробництво та знизити ризик постачань.

Єврокомісія спрямована як на усунення структурних ризиків, так і на формування фармацевтичних партнерств. Європейська комісія активно мотивує до розгортання та реновації надійних виробничих баз, які можуть забезпечити локалізоване виробництво сировини в Європі.

Українська фармацевтична галузь — одна з найпотужніших у Східній Європі. В Україні працює понад 100 ліцензованих промислових виробників лікарських засобів, а загальний обсяг ринку лікарських засобів у 2024 р. становив майже 4,3 млрд дол. Виробники налагодили повний цикл виробництва 37 критичних лікарських засобів на основі АФІ, які також виробляють в Україні.

Україна поступово долучається до реагування на дефіцит критичних лікарських засобів у ЄС: Міністерство охорони здоров’я та 6 українських виробників приєдналися до Альянсу критичних лікарських засобів (Critical Medicines Alliance — CMA), який Єврокомісія ініціювала на початку 2024 р. для подолання згаданого дефіциту. Також країна бере участь у програмах у сфері охорони здоров’я («Горизонт Європа» та ін.), що дає можливість українському фармбізнесу долучитися до інновацій.

Швейцарія, Бельгія, Ірландія та Німеччина — світові хаби експорту готових ліків. Водночас частину базового сировинного виробництва винесено в Індію та Китай, що створює залежність від ланцюгів постачання — це питання зараз активно обговорюється.

Фармбізнес Європи поєднує традиційну надійність соціально орієнтованої системи охорони здоров’я зі зростаючою технологічною трансформацією: біотехнології, ШІ, персоналізація, стійкість і локальні ініціативи зі зміцнення ланцюгів постачання. Водночас регуляторні обмеження, моделі ціноутворення та глобальна конкуренція створюють виклики для залучення інвестицій і довгострокової промислової стійкості.

Європа відіграє одну з центральних ролей на світовому фармацевтичному ринку — як великий ринок збуту, так і потужний центр досліджень, виробництва та регулювання. На відміну від США, Європа спирається на жорсткіше регулювання цін і високу частку експорту, і водночас залишається серед лідерів в інноваціях і виробництві.

Європа формує міжнародні стандарти у Фармі та клінічних дослідженнях. В ЄС діє EMA — один із найавторитетніших регуляторів світу. Європейські стандарти якості виробництва — належна виробнича практика (Good Manufacturing Practice — GMP) — фактично стали світовим еталоном.

У Європі сильніше, ніж у США, регулюються ціни та умови відшкодування вартості лікарських засобів, що, з одного боку, стримує ціни, а з іншого — інколи уповільнює доступ пацієнтів до новинок порівняно зі США.

Європа — провідний світовий експортер ліків (особливо Німеччина, Швейцарія, Ірландія, Бельгія).

Proxima Research — міжнародний провайдер даних, технологій і сервісів для сфери охорони здоров’я. Понад 30 років компанія розробляє аналітичні рішення для фармацевтичного бізнесу та допомагає ухвалювати рішення на основі актуальної ринкової інформації.

Щоб отримати детальну інформацію про наші популярні продукти Market Audit, Promo Test і Rx Test, скористайтеся формою зворотного зв’язку.

Читайте продовження дослідження: Світовий фармацевтичний ринок — аналіз України та Центральної Азії

Якщо тема статті зацікавила — залиште заявку. Обговоримо, як це може працювати для Вас.