05.12.2022

Понад 9 місяців триває повномасштабна війна в Україні, яка також негативно впливає і на фармацевтичний ринок через міграцію населення за кордон та втрату значної кількості аптек на тимчасово окупованих територіях, зонах активних бойових дій та міжнародна медична гуманітарна допомога. У цій публікації представлено поденну динаміку розвитку роздрібного ринку лікарських засобів та медичних виробів в умовах війни. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» компанії Proxima Research International.

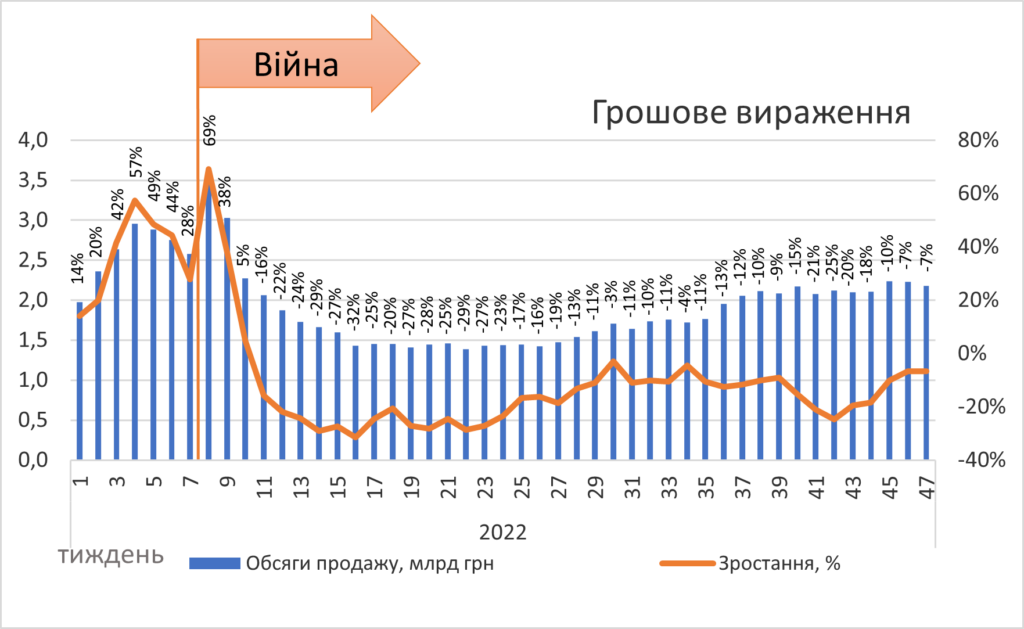

З початком повномасштабної війни роздрібний продаж лікарських засобів почав знижуватися і продовжує цю тенденцію дотепер. Спад розпочався з березня 2022 р., втім вже з травня темпи зниження почали сповільнюватися і, за підсумками вересня, темпи зниження у грошовому вираженні склали 9%. У жовтні 2022 р. темпи спаду пришвидшилися до 19%, що пов’язано із високою базою порівняння минулого року, адже в цей період минулого року в Україні фіксувалася чергова хвиля захворюваності на COVID-19 і відповідно обсяги продажу ліків суттєво зростали. Загалом за 10 міс 2022 р. темпи зниження становлять 7,0%. за попередніми даними листопада 2022 р. темпи зниження обсягів аптечного продажу ліків становлять 10%.

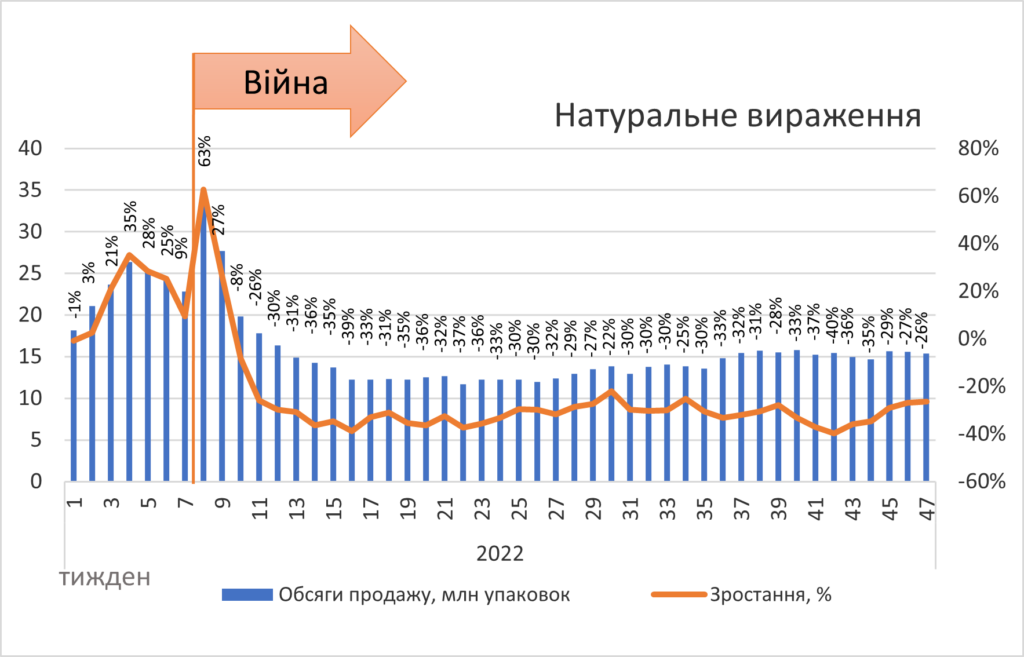

Потижнева динаміка також свідчить, що після закінчення періоду підвищеного споживання ліків, внаслідок хвилі захворюваності на COVID-19 минулого року, знов намітилися тенденція щодо сповільнення темпів зниження, які поступово наближаються до минулорічних показників. Втім зростання обсягів продажу у грошовому вираженні продовжується. При цьому варто відзначити, що значний вплив на розвиток ринку у грошовому вимірі чинять інфляційні процеси в країні, оскільки у натуральному темпи зниження значно вищі (рис. 1).

Поденна динаміка аптечного продажу також свідчить про збільшення обсягів аптечного продажу в останні тижні в грошовому вираженні. Однак на фоні високих показників минулого року темпи зниження порівняно з минулорічними показниками почали зростати. Так, за останні 7 днів середні показники темпів зниження становлять 1% у грошовому та 20% у натуральному вираженні. При цьому в останні дні ринок виходив на позитивні показники, що може бути пов’язано із тим, що населення робить певний запас ліків в умовах масованих ракетних обстрілів та перебоїв з енергопостачанням (рис. 2). Але загалом в останні дні обсяги продажу наближені до минулорічних показників.

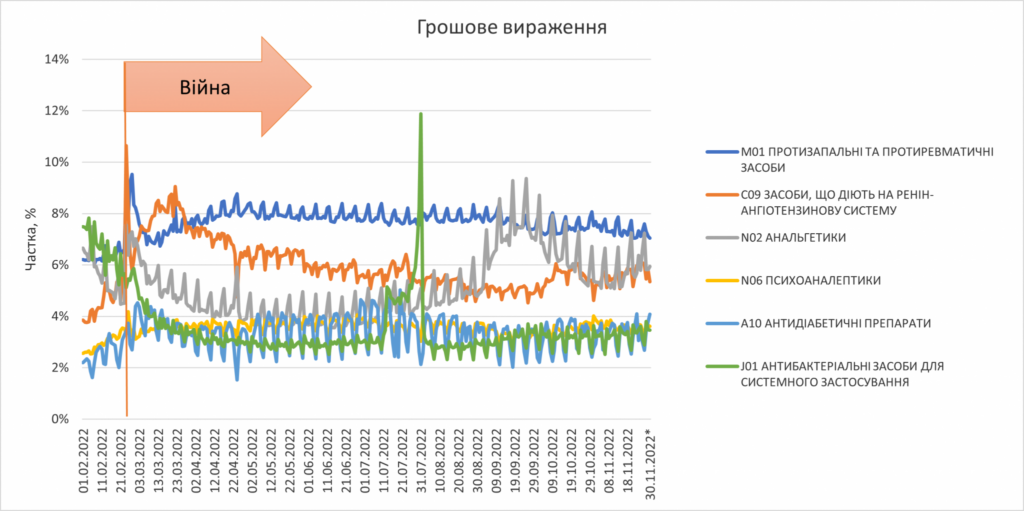

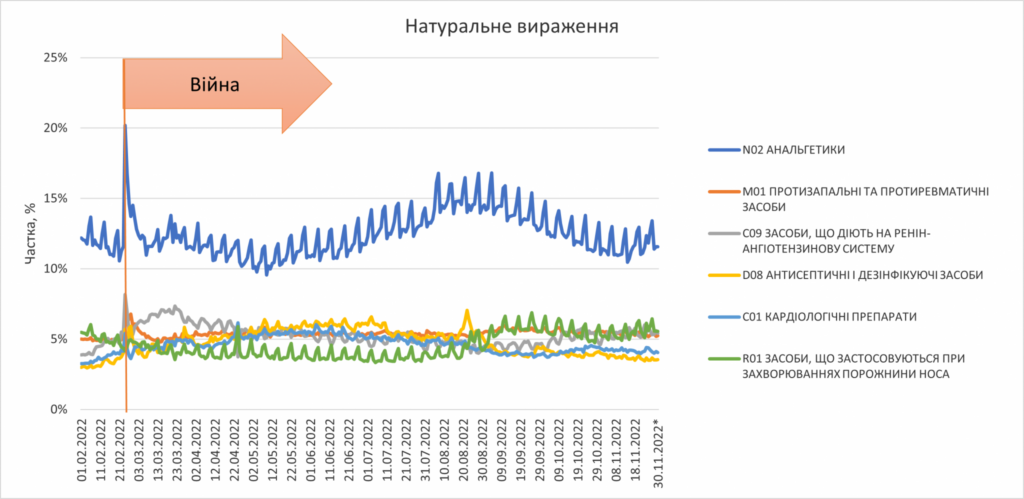

Щодо структури споживання лікарських засобів слід відзначити, що наприкінці липня 2022 р. зафіксоване значне збільшення частки антибіотиків у загальній структурі аптечного продажу, що пов’язано із запровадженням відпуску цих препаратів виключно за рецептом лікаря із серпня 2022 р., і населення робило запаси цих препаратів. Однак із введенням їх рецептурного відпуску з 1.08.2022 р. обсяги споживання суттєво зменшилися.На фоні похолодання та сезону гострих респіраторних вірусних інфекцій (ГРВІ) відзначається тенденція до збільшення частки анальгетиків як у грошовому, так і в натуральному вираженні, а також препаратів для лікування захворювань порожнини носа (рис. 3). Також зросла часка препаратів для лікування серцево судинних захворювань.

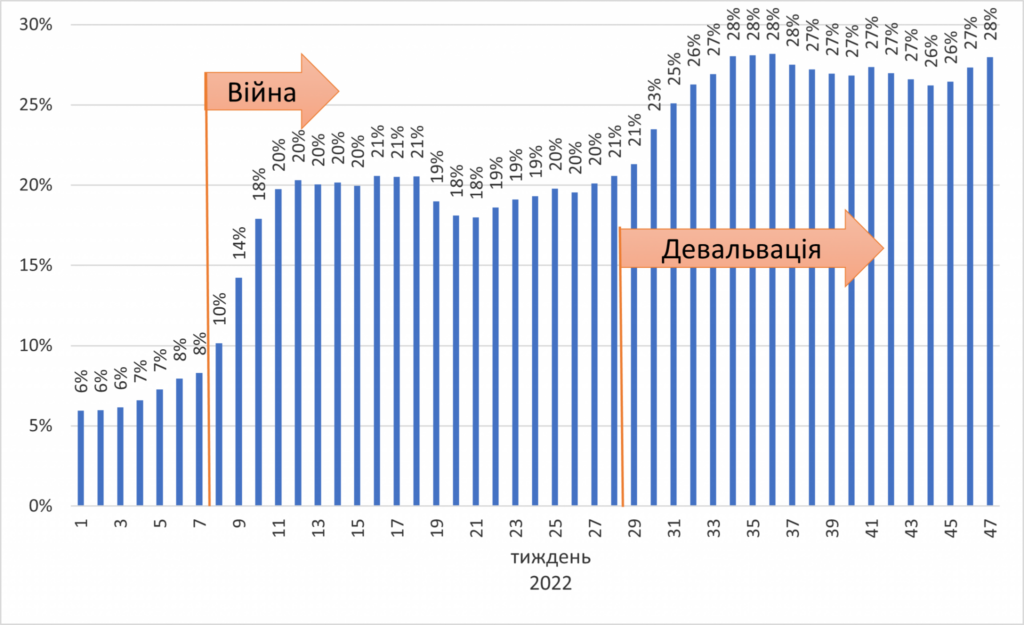

Як уже зазначалося, одним із факторів зростання обсягів аптечного продажу ліків у грошовому вираженні є високий рівень інфляції. З початком війни зростання індексу споживчих цін прискорилося та продовжується. Черговим поштовхом до зростання інфляції стала зміна Національним банком України з 21 липня 2022 р. офіційного курсу гривні до долара США на 25% — з 29,25 до 36,57 грн/дол. США. Загальний показник інфляції в країні у січні — жовтні 2022 р., за даними Державної служби статистики України, становить 18,9%, а у жовтні — 26,6%. Щодо зростання цін на ліки слід зазначити, що, за даними «Proxima Research» за січень — жовтень 2022 р., загальний показник інфляції становить 17,2% порівняно з аналогічним періодом минулого року, у жовтні — 27,3%. Тобто з початку року фактично зростання цін на ліки менше, ніж загальний рівень інфляції в країні. А більш високі темпи підвищення цін в останні місяці здебільшого зумовлені низьким рівнем інфляції минулого року, коли зростання цін на ліки було значно меншим за загальний показник інфляції в країні.

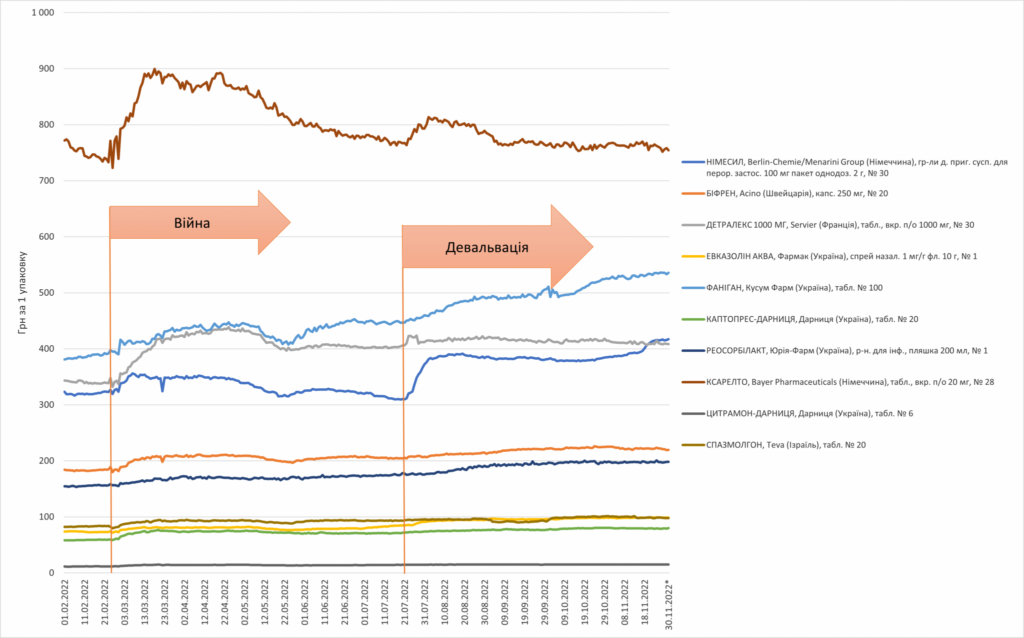

Якщо ж розглянути динаміку цін на топ-10 торгових назв лікарських засобів (stock keeping unit — SKU) за обсягами аптечного продажу в грошовому вираженні з 24.02.2022 р. середнє зростання ціни станом на 30.11.2022 р.* порівняно з довоєнним періодом (ціною на 01.02.2022 р.) становить 26% (рис. 4).

Аналізуючи тенденцію зміни вартості для топ-10 SKU, можна відзначити, що з початку війни і до середини березня фіксувалося поступове підвищення вартості ліків. У подальшому ціни відносно стабілізувалися, і за більшістю позицій відмічено навіть їх зниження. Однак з другої половини травня вартість окремих позицій лікарських засобів знову почала дещо підвищуватися. А зі зміною офіційного курсу гривні до долара США зростання цін на ліки пришвидшилося, оскільки вони мають значну імпортну складову. Однак слід зазначити, що наразі інфляційні процеси загальмувалися і подальшого зростання цін не фіксується (рис. 5).

Незважаючи на складні обставини, ми продовжимо інформувати читачів про стан фармацевтичного ринку України в умовах повномасштабної війни.

Натискаючи кнопку «Підписатися», ви даєте згоду на отримання електронних повідомлень про продукти та послуги Proxima Research і погоджуєтеся з нашими Умовами використання. Ваші дані будуть оброблятися відповідно до нашої Політики конфіденційності. Ви можете відмовитися в будь-який час.

або