13 вересня 2023 р. в Києві відбулася конференція «Фармбюджет 2024» — щорічна для фармацевтичної галузі подія напередодні планування бюджетів на наступний рік. Учасники поділилися поточним станом фармринку та перспективами його розвитку, також обговорювали інвестиційний клімат, споживацькі тренди, демографічну ситуацію, взаємодію гравців ринку, законотворчі ініціативи, маркетинг та інші актуальні теми. Перший блок конференції був присвячений фінансово-економічному середовищу та прогнозам на наступний рік.

Леонід Гуляницький, член-кореспондент Національної академії наук (НАН) України, доктор технічних наук, Інститут кібернетики ім. В.М. Глушкова НАН, представив короткий огляд прогнозів розвитку світової економіки.

Світова економіка зростатиме повільніше, ніж очікувалося. МВФ прогнозує зростання на 3% у 2023 році та 3% у 2024 році. ООН прогнозує зростання на 1,9% у 2023 році та 2,1% у 2024 році.

- ВВП країн ЄС зросте на 1% у 2023 році та 1,7% у 2024 році.

- ВВП США зросте на 2,2% у 2023 році та 1,7% у 2024 році.

- ВВП Китаю зросте на 5,2% у 2023 році та 4,5% у 2024 році.

- ВВП Індії зросте на 6% на рік у найближчі 5 років.

- В Україні прогнозується зростання на 3,5% у 2023 році.

За даними проекту Market Audit від Proxima Research обсяги аптечного продажу ліків в Україні збільшаться на 26,2% у 2023 році.

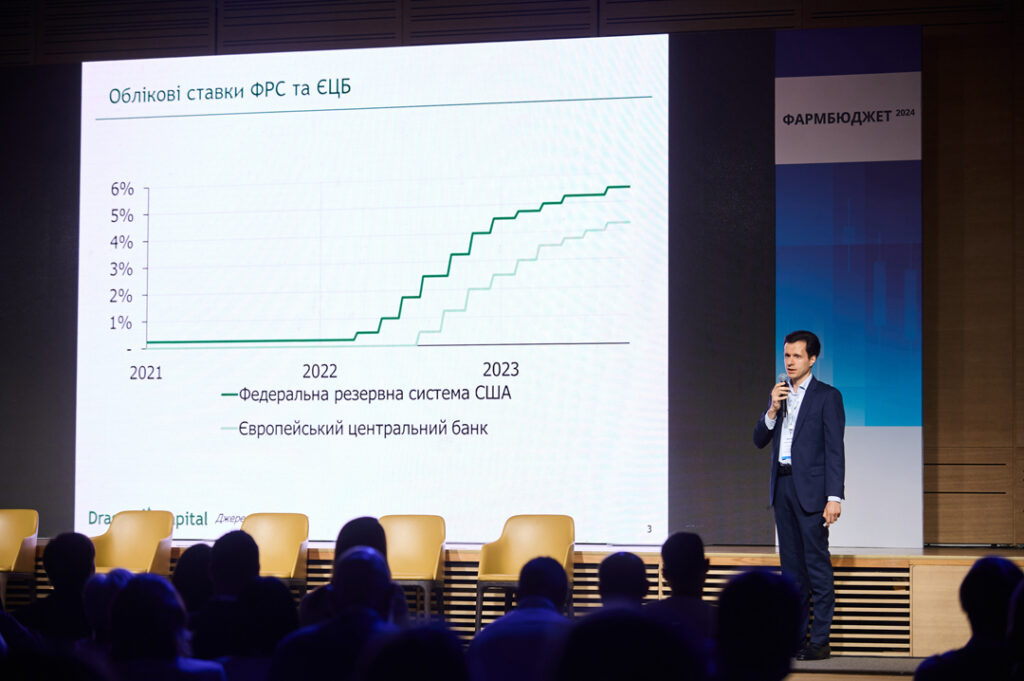

Михайло Гранчак, керуючий директор, інвестиційно-банківські послуги, Dragon Capital, розповів про тренди злиття і поглинання (mergers and acquisitions — M&A) у світі та Україні.

Тренди злиття і поглинання (M&A) у світі та Україні:

- У світі M&A-активність знижується через ризики, пов’язані з війною в Україні, інфляцією та підвищенням облікових ставок.

- В Україні M&A-активність залишається високою, оскільки компанії прагнуть зміцнити свої позиції на ринку та розширити бізнес.

Кількість M&A-угод у світі в фармацевтичному секторі зменшується , через брак ліквідності, що пов’язано зі зростанням облікових ставок ФРС і Європейського центрального банку (ЄЦБ), а також через очікувані у 2022 році рецесії економіки ключових країн. Пожвавленню активності на ринку M&A можуть сприяти стабілізація облікових ставок, рекордний капітал, накопичений фінансовими інвесторами, проведення раніше відкладених угод.

У світі:

- Кількість M&A-угод у фармацевтичному секторі зменшується через брак ліквідності та очікувані рецесії.

- Пожвавленню активності на ринку можуть сприяти стабілізація облікових ставок, рекордний капітал фінансових інвесторів та проведення раніше відкладених угод.

В Україні:

- Економіка України демонструє стійкість попри війну.

- Валютні обмеження спонукають місцевих інвесторів до гривневих інвестицій, включаючи придбання бізнесів.

- Турбулентне бізнес-середовище може спонукати до злиття гравців у висококонкурентних секторах.

- Компанії-лідери в Україні намагаються виходити на міжнародні ринки.

- Іноземні стратегії інвестують у будівництво власних заводів в Україні.

- Анонсовано створення Фонду відновлення України під управлінням BlackRock та JP Morgan.

Ірина Магдік, виконавчий директор Підкомітету з клінічних досліджень Європейської Бізнес Асоціації, кандидат медичних наук, МБА, розповіла про розвиток інноваційних препаратів та можливості України відігравати суттєву роль на ринку клінічних досліджень (КД).

Розробка нових ліків та лікувальних технологій потребує величезних ресурсів. Україна використовує свій потенціал у клінічних дослідженнях лише на 10–15%, що значно менше, ніж у країнах ЄС. До війни ринок клінічних досліджень в Україні активно розвивався. Однак внаслідок війни кількість клінічних досліджень суттєво скоротилася.

Україна має потенціал стати провідним європейським хабом для клінічних досліджень. Для цього потрібно інвестувати в розвиток клінічних досліджень, зокрема в:

- вдосконалення законодавства;

- розвиток і залучення нових центрів досліджень;

- розвиток закладів охорони здоров’я;

- якісне інформування суспільства.

Сергій Іщенко, CPO Proxima Research International, традиційно представив аналітичний огляд фармацевтичного ринку України.

Ринок споживання лікарських засобів в Україні відновлюється після війни. За підсумками 8 місяців 2023 року обсяги аптечного продажу та госпітальних поставок зросли на 26% у гривневому вираженні, але в упаковках зростання не фіксується.

Однією з причин відсутності зростання в упаковках є значні втрати доступного для ринку населення. З початку повномасштабного вторгнення значна кількість населення вимушено мігрувала за кордон. Також значна частина населення перебуває на окупованих територіях та в зоні бойових дій.

Водночас, спостерігаються позитивні тенденції, які сприятимуть зростанню ринку в майбутньому. Зокрема, зростання заробітної плати та повернення біженців в Україну. Ще одним важливим сегментом ринку стає електронна торгівля (e-commerce). Частка e-commerce становить близько 12% загального ринку роздрібного споживання ліків.

У структурі споживання лікарських засобів відзначається зростання частки вітчизняних препаратів та дієтичних добавок. Динаміка аптечного продажу лікарських засобів та дієтичних добавок топ-10 маркетуючих організацій стабілізувалася. Щодо аптечної інфраструктури, то кількість аптечних точок поступово збільшується. Станом на 01.09.2023 року в Україні налічується 17,5 тис. працюючих аптек. Консолідація аптечного сегменту набирає оберти. Наразі топ-10 аптечних мереж акумулюють 70% роздрібного товарообігу та володіють 46% торгових точок.

Державні ініціативи, зокрема програма реімбурсації, сприяють розвитку ринку. Одним із важливих нововведень 2023 року стало запровадження електронного рецепта на всі рецептурні лікарські засоби. Однак частка погашення електронних рецептів в аптеках доволі мала. Прогнози розвитку ринку на 2023 рік свідчать про зростання ринку роздрібної реалізації лікарських засобів у гривневому вираженні на 26,2%.

Як фармацевтичні компанії трансформують виклики в можливості

Війна в Україні створила значні виклики для фармацевтичної галузі, зокрема:

- Кадровий голод

- «Кусум»: Компанія планує частково перенести виробництво в Індію, якщо мобілізація призведе до різкого скорочення персоналу.

- «Фітофарм»: Компанія релокувала бізнес та перейшла на контрактне виробництво, що дозволило зберегти робочі місця.

- Зміни в логістиці

- «Астрафарм»: Компанія будує новий виробничо-офісний комплекс, який буде розташований у безпечній зоні.

- «БаДМ»: Компанія автоматизує складські процеси, щоб зменшити залежність від ручної праці.

- Зростання цін

- «Астрафарм»: Компанія розширює ринки збуту, щоб компенсувати зростання цін на внутрішньому ринку.

- «Подорожник»: Компанія розвиває e-commerce, щоб запропонувати пацієнтам більш доступні ціни.

Незважаючи на ці виклики, фармацевтичні компанії знаходять можливості для розвитку:

- Інвестиції в інновації. Компанії вкладають кошти в розробку нових ліків та технологій, що дозволяє їм запропонувати пацієнтам більш ефективні та доступні ліки.

- Розширення збуту. Компанії шукають нові ринки збуту для своїх продуктів, зокрема в країнах Європи та Азії.

- Консолідація галузі. Великі компанії поглинають дрібні, що дозволяє їм підвищити ефективність та конкурентоспроможність.