За результатами 9 міс 2024 р. аптечний ринок України демонструє позитивну динаміку, що відображає загальний економічний розвиток країни. Згідно з даними Міністерства економіки України, внутрішній валовий продукт (ВВП) за цей період підвищився на 4,5% порівняно з попереднім роком. Очікується, що до кінця 2024 р. зростання реального ВВП становитиме 3,5%. Проте Міжнародний валютний фонд (МВФ) переглянув свій квітневий прогноз для України, знизивши очікуваний показник до 3%, тоді як Світовий банк (СБ) залишив свій прогноз на рівні 3,2%. Водночас прогноз щодо економічного зростання України на 2025 р. був суттєво знижений обома інституціями: МВФ — до 2,5%, а СБ — до 2%

Інфляційний прогноз також був скоригований: у липні Національний банк України (НБУ) підвищив очікуваний рівень інфляції на кінець року з 8,2 до 8,5%. Однак фактичні темпи зростання цін у серпні та вересні перевищили прогноз, що може призвести до додаткового перегляду цього показника. Дефіцит кваліфікованої робочої сили продовжує впливати на економічну активність, сприяючи зростанню номінальних зарплат. Проте через високий рівень інфляції темпи зростання реальної зарплати залишаються стриманими.

Ці макроекономічні фактори, а також рівень добробуту населення суттєво впливають на розвиток фармацевтичного ринку. У цій статті представлені ключові показники та тенденції розвитку фармацевтичного ринку України за підсумками 9 міс 2024 р. на основі даних аналітичної платформи PharmXplorer проєкту Market Audit Україна компанії Proxima Research.

Загальний огляд ринку

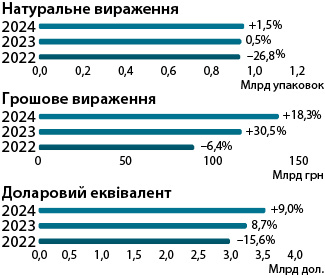

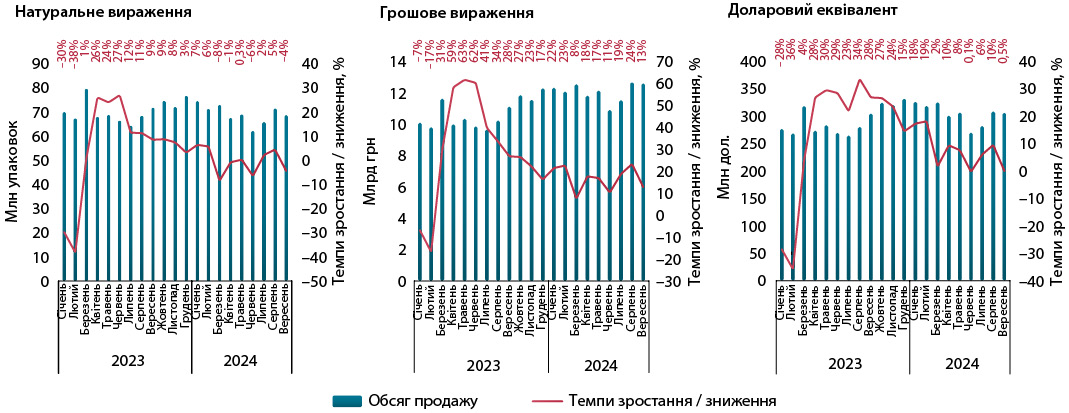

За підсумками цього періоду обсяги продажу товарів «аптечного кошика» становили 139,7 млрд грн, що на 18,3% більше, ніж за аналогічний період минулого року. У фізичних одиницях показники продажу досягли 958,7 млн упаковок, що демонструє зростання на 1,5%. У доларовому еквіваленті обсяги продажу збільшилися на 9%, досягнувши 3,5 млрд дол. США (рис. 1).

Рис. 1. Обсяги роздрібного продажу товарів «аптечного кошика» в грошовому та натуральному вираженні, а також у доларовому еквіваленті (за курсом НБУ) за підсумками 9 міс 2022–2024 рр. із зазначенням динаміки порівняно з попередніми роками

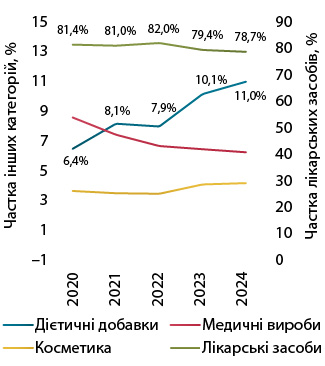

Усі категорії товарів «аптечного кошика» демонструють зростання в грошовому вираженні, однак у натуральному відзначається незначне зниження продажу лікарських засобів на 0,2% (табл. 1). Найбільше зростання демонструють дієтичні добавки, обсяги продажу яких збільшилися на 28% у грошовому та на 15% у натуральному вираженні. Це сприяє збільшенню частки дієтичних добавок у структурі ринку (рис. 2). Частка цієї категорії товарів «аптечного кошика» за підсумками 9 міс 2024 р. становить 11,0% у грошовому і 8,7% у натуральному вираженні.

Усі категорії товарів «аптечного кошика» демонструють зростання в грошовому вираженні, однак у натуральному відзначається незначне зниження продажу лікарських засобів на 0,2% (табл. 1). Найбільше зростання демонструють дієтичні добавки, обсяги продажу яких збільшилися на 28% у грошовому та на 15% у натуральному вираженні. Це сприяє збільшенню частки дієтичних добавок у структурі ринку (рис. 2). Частка цієї категорії товарів «аптечного кошика» за підсумками 9 міс 2024 р. становить 11,0% у грошовому і 8,7% у натуральному вираженні.

Таблиця 1. Роздрібний продаж різних категорій товарів «аптечного кошика» у грошовому та натуральному вираженні за 9 міс 2022–2024 рр.

Рис. 2. Динаміка частки різних категорій товарів «аптечного кошика» за підсумками 9 міс 2020–2024 рр. у грошовому вираженні

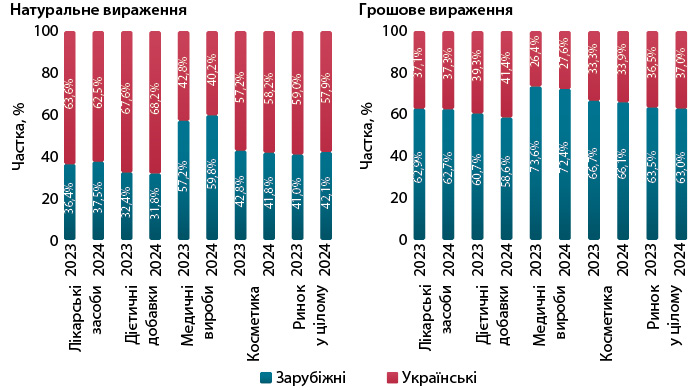

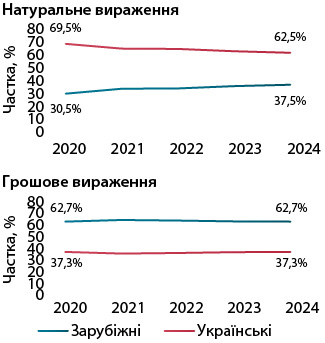

У структурі роздрібного продажу за січень–вересень 2024 р. відзначається збільшення частки вітчизняних препаратів у грошовому вираженні порівняно з аналогічним періодом 2023 р. Водночас в упаковках відмічено збільшення частки зарубіжних виробників (рис. 3).

Рис. 3. Структура аптечного продажу товарів «аптечного кошика» вітчизняного та зарубіжного виробництва в грошовому і натуральному вираженні за підсумками 9 міс 2023–2024 рр.

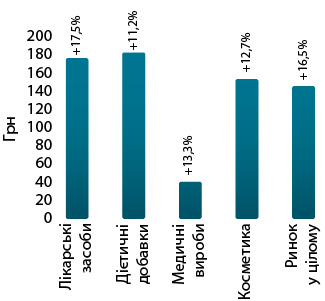

Середня вартість 1 упаковки товарів «аптечного кошика» за підсумками 9 міс 2024 р. досягла 145,7 грн, що на 16,5% більше порівняно з І півріччям 2023 р. (рис. 4). Найвища середня ціна 1 упаковки зафіксована для дієтичних добавок — 182,7 грн за упаковку, для лікарських засобів цей показник становить 176,3 грн, для косметики — 153,4 грн, для медичних виробів — 40,6 грн.

Рис. 4. Динаміка середньої вартості однієї упаковки різних категорій товарів «аптечного кошика» за підсумками 9 міс 2024 р. із зазначенням темпів зростання / зниження порівняно з попереднім роком

Ринок лікарських засобів

Протягом досліджуваного періоду обсяги роздрібного продажу лікарських засобів становили 110 млрд грн (2,8 млрд дол.) та 623,8 млн упаковок. Порівняно з аналогічним періодом 2023 р., зафіксовано зростання на 17,2% у гривневому вираженні та 8% у доларовому еквіваленті, водночас в упаковках відмічено незначне зниження на 0,2%.

Поквартальна динаміка свідчить, що у вересні 2024 р. темпи зростання сповільнилися порівняно з серпнем. Це пов’язано з тим, що в серпні обсяги продажу значно збільшилися через нову хвилю COVID-19, пік якої припав на цей місяць. У вересні продаж скоротився, відповідно, темпи зростання в грошовому вираженні знизилися до 13% із 24% у серпні, а в упаковках він знову зменшився на 4% (рис. 5). Це зниження в упаковках пояснюється демографічними факторами, такими як міграція та депопуляція. За оцінками Організації Об’єднаних Націй, кількість українських біженців станом на 15 жовтня 2024 р. перевищує 6,7 млн осіб, збільшившись на понад 400 тис. з початку року. Депопуляція та дисбаланс між смертністю та народжуваністю призвели до зменшення чисельності населення приблизно на 200 тис. осіб від початку 2024 р.

Рис. 5. Помісячна динаміка аптечного продажу лікарських засобів у натуральному і грошовому вираженні, а також у доларовому еквіваленті з січня 2023 до вересня 2024 р.

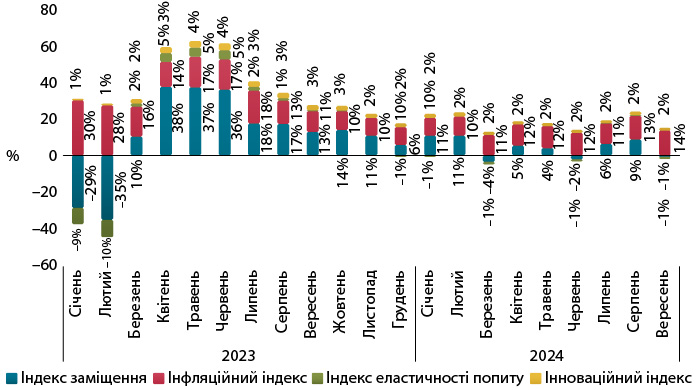

Індикатори зростання обсягів продажу лікарських засобів свідчать, що у 2024 р. ринок у гривневому вираженні розвивається головним чином за рахунок інфляційної складової, що відображає зміну обсягів продажу через зростання цін (рис. 6).

Рис. 6. Індикатори зміни обсягів аптечного продажу лікарських засобів у грошовому вираженні з січня 2023 до вересня 2024 р. порівняно з попереднім роком

Структура споживання

У 2024 р. продовжується тенденція до збільшення частки рецептурних препаратів у загальній структурі аптечного продажу (рис. 7). Щодо співвідношення вітчизняних і зарубіжних препаратів слід зазначити, що у грошовому вираженні частка українських препаратів дещо збільшилася, тоді як в упаковках фіксується збільшення частки імпортних ліків (рис. 8).

Рис. 7. Структура аптечного продажу лікарських засобів у розрізі рецептурного статусу у грошовому та натуральному вираженні за 9 міс 2020–2024 рр.

Рис. 8. Структура аптечного продажу лікарських засобів вітчизняного та іноземного виробництва у грошовому та натуральному вираженні за 9 міс 2020–2024 рр.

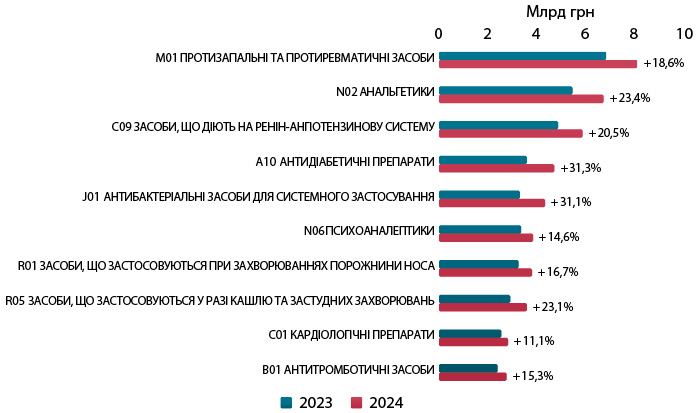

У розрізі АТС-класифікації 2-го рівня відмічається зростання в грошовому вираженні для всіх груп із топ-10. Найвищі темпи зростання зафіксовано для антидіабетичних засобів та антибіотиків (рис. 9).

Рис. 9. Структура аптечного продажу лікарських засобів із топ-10 груп АТС-класифікації 2-го рівня у грошовому вираженні за підсумками 9 міс 2023–2024 рр.

Ключові гравці

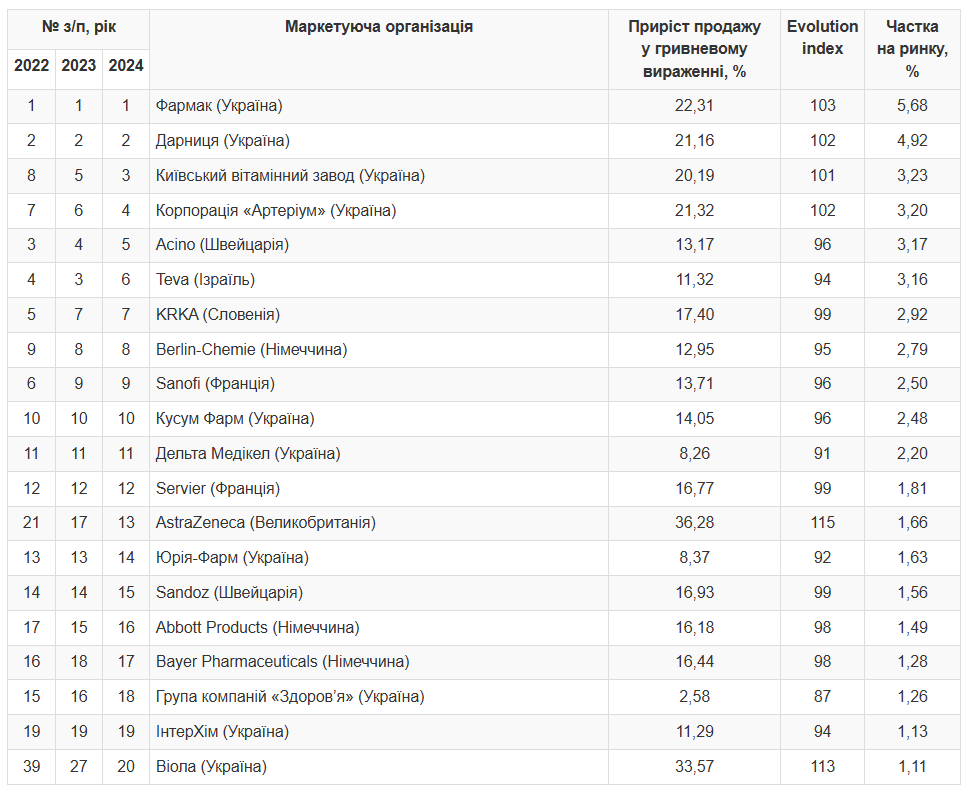

За підсумками 9 міс 2024 р., лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали три українські компанії: «Фармак», «Дарниця» та «Київський вітамінний завод» (табл. 2). Варто також виділити компанію «Віола», яка останніми роками значно збільшила свою частку на ринку та увійшла до топ-20.

Таблиця 2. Топ-20 маркетуючих організацій за обсягами аптечного продажу лікарських засобів і дієтичних добавок у грошовому вираженні за 9 міс 2024 р. із зазначенням їх позицій у рейтингу за 9 міс 2022–2023 рр., темпів зміни продажу, Evolution Index та частки на ринку

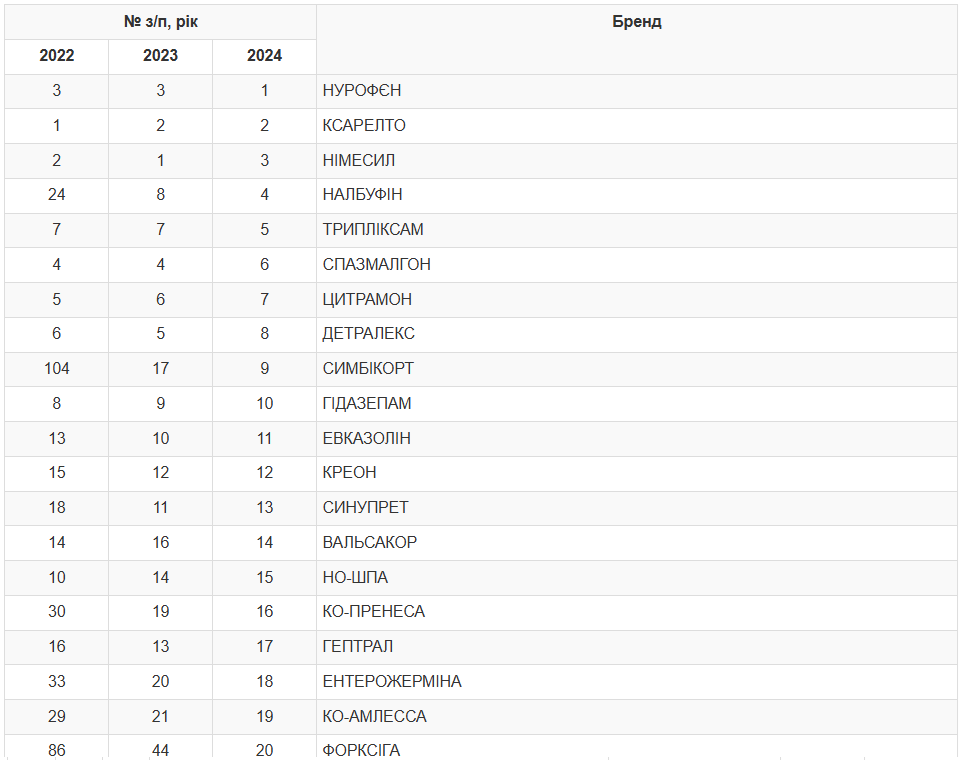

Серед брендів лікарських засобів лідерами продажу в роздрібному сегменті стали НУРОФЄН, КСАРЕЛТО та НІМЕСИЛ (табл. 3).

Таблиця 3. Топ-20 брендів лікарських засобів за обсягами аптечного продажу у грошовому вираженні за 9 міс 2024 р. із зазначенням їх позицій у рейтингу за 9 міс 2022–2023 рр.

Сегмент дистрибуції

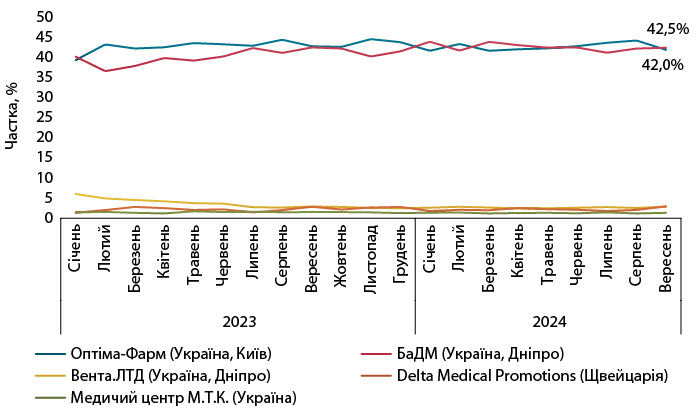

На ринку дистрибуції за 9 міс 2024 р. лідерами за обсягами постачання товарів «аптечного кошика» в аптеки стали компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД» (рис. 10). Конкуренція між провідними гравцями сегмента залишається високою, і позиції лідерів постійно змінюються.

Рис. 10. Питома вага топ-5 дистриб’юторів за обсягами постачання товарів «аптечного кошика» в аптеки у грошовому вираженні за період з січня 2023 до вересня 2024 р.

Прогнози

Українська економіка продовжує відновлення після значних втрат, спричинених повномасштабним вторгненням. Уряд України прогнозує зростання економіки у 2024 р. на рівні 3,5%, тоді як міжнародні інституції очікують на дещо нижчі показники — 3–3,2%. Прогноз на 2025 р. Уряд визначає на рівні 2,7% зростання ВВП, у той час як НБУ очікує на більш оптимістичне зростання на рівні 4%. Однак зважаючи на те, що міжнародні організації погіршили прогнози для України на 2025 р., українські експерти можуть також скоригувати свої очікування. Важливим показником для фармацевтичного ринку залишається добробут населення, адже саме воно є головним джерелом фінансування ринку. НБУ прогнозує підвищення номінальної заробітної плати на 16% у 2024 р., а реальної — на 10%. У 2025 р. очікується деяке сповільнення зростання — до 14,6% у номінальному вираженні та до 5,8% у реальному.

Фармацевтичний ринок також демонструє стабільне зростання. Попри скорочення населення, споживання у фізичному вираженні за підсумками 2024 р. залишиться на рівні попереднього року. Водночас у грошовому вираженні обсяги аптечного продажу лікарських засобів збільшаться на 18,7%, згідно з прогнозами експертів. Прогноз на 2025 р. передбачає зростання на 16,1% у гривневому та на 1,4% у натуральному вираженні.

Підготовлено редакцією «Щотижневика АПТЕКА»