В первой части мы рассмотрели глобальные тренды фармацевтического рынка и развитие фарминдустрии в США и Европе.

В этой статье проанализируем перспективы украинского фармацевтического рынка и рынков Центральной Азии.

Рассмотрим основные тренды фармацевтического рынка Украины в цифрах на основе материалов аналитической компании «Proxima Research».

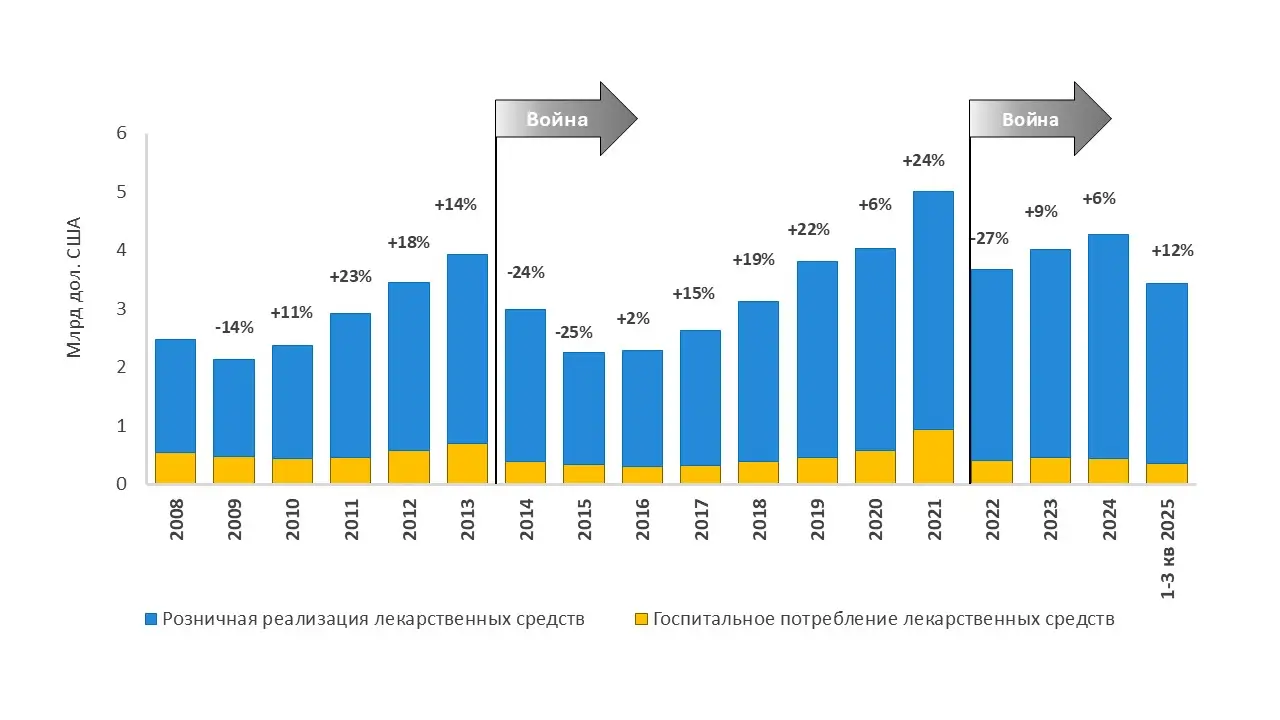

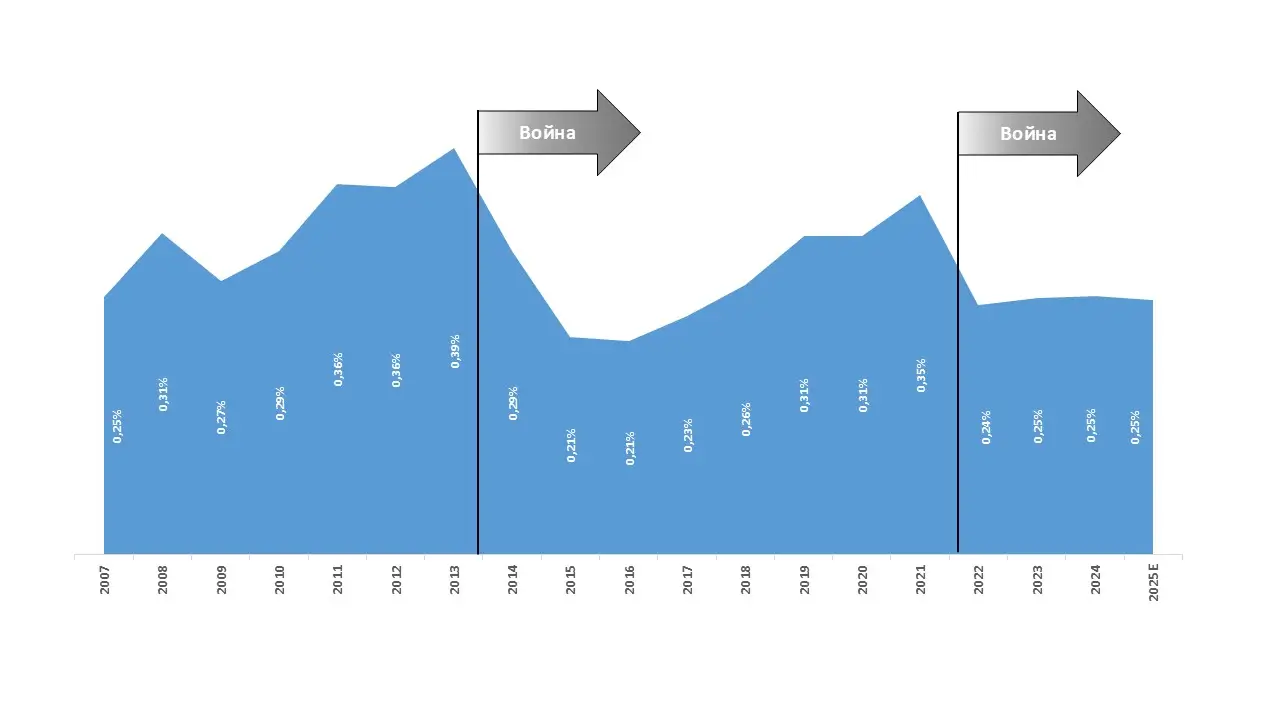

Несмотря на войну, рынок лекарств в Украине остается крупным и устойчивым. Розничный и госпитальный сегменты вместе составляют более 4 млрд дол. в 2023–2025 гг. (рис. 8) и имеют долю в глобальном объеме потребления лекарств на уровне 0,25% (рис. 9). У фармрынка Украины имеется значительный потенциал для роста, который будет раскрываться по мере восстановления экономики и увеличения доходов украинцев. Динамика доли украинского фармрынка в глобальном объеме потребления лекарственных средств отражает намерение расти и развиваться. Сдерживает только война.

Рис. 8. Динамика розничного и госпитального потребления лекарственных средств в Украине за 2008–I–III кв. 2025 г. с указанием % прироста, млрд дол., %

Рис. 9. Динамика доли украинского фармрынка в глобальном объеме потребления лекарств за 2007–2025 гг., %

Потребление лекарств почти неэластично — они людям нужны всегда. Динамика украинского фармрынка демонстрирует, что даже при сильнейших потрясениях, связанных с военной агрессией РФ в Украине, рынок стремится к восстановлению и росту.

Львиная доля потребления приходится на розничный сегмент — 80–90% в денежном выражении — большинство расходов на лекарства ложится на плечи пациентов. Вместе с этим государство продолжает осуществлять программу реимбурсации и другие инициативы в помощь пациентам.

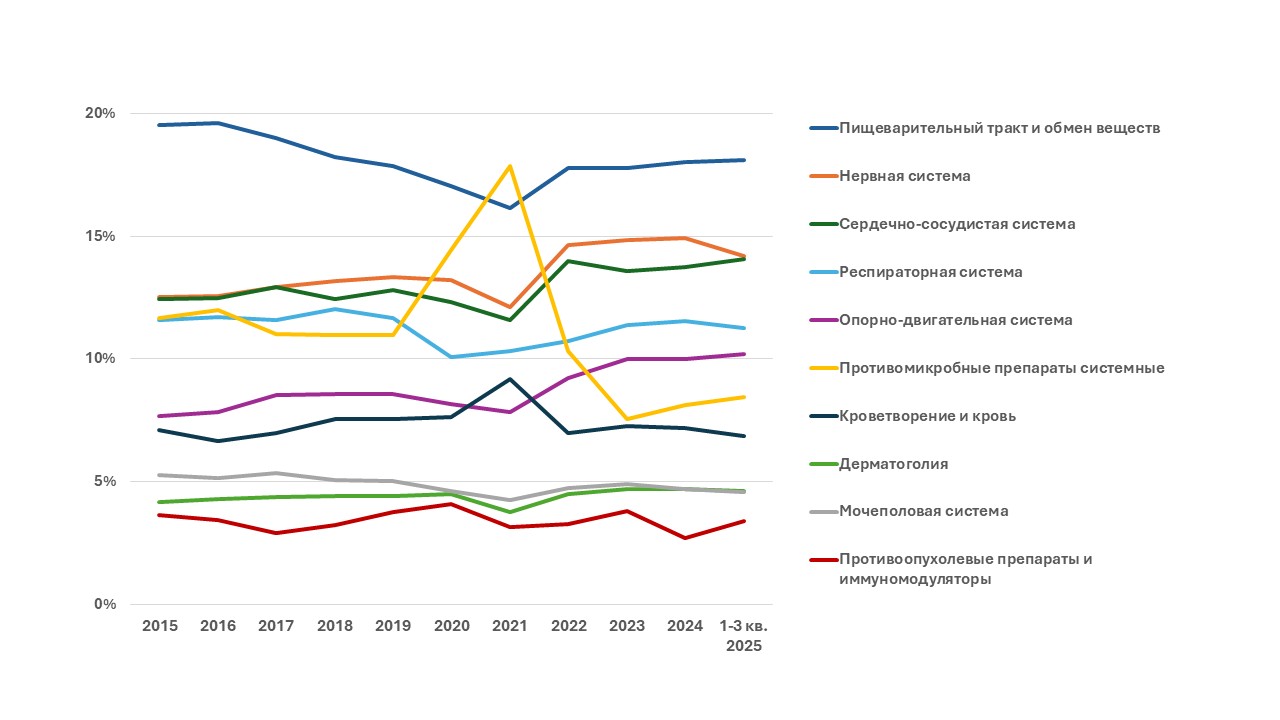

В терапевтическом разрезе (в соответствии с АТС-классификацией I уровня) пятерку лидеров формируют лекарственные средства, влияющие на пищеварительную систему и метаболизм, нервную систему, сердечно-сосудистую систему, респираторную систему, опорно-двигательный аппарат (рис. 10). Фиксируется увеличение доли заболеваний нервной, сердечно-сосудистой систем и опорно-двигательного аппарата с начала полномасштабного вторжения РФ в Украину с 2022 г.

Рис. 10. Динамика структуры в долларовом объеме госпитального и розничного потребления лекарств в Украине в разрезе топ-10 терапевтических областей за 2015–I–III кв. 2025 г., %

Таким образом, рынок демонстрирует высокую устойчивость и быструю адаптивность. При стабилизации ситуации рынок может стать одним из самых динамичных в Восточной Европе.

Реалии ведения фармацевтического бизнеса в Украине во время войны значительно отличаются от тех возможностей, которые доступны компаниям в большинстве других стран мира. Военная агрессия РФ в Украине вызывает целый спектр проблем, которые вынужден решать бизнес: удары по инфраструктуре и перебои с электроэнергией, логистические ограничения и повышение стоимости доставки, зависимость от импорта сырья, колебания курса валют и инфляция, кадровые риски (миграция специалистов), регуляторные изменения, ограничения доступа к лекарствам пациентов в прифронтовых населенных пунктах и др. Рассмотрим факторы, которые помогают отрасли выживать, развиваться и становиться более адаптивной и устойчивой даже в условиях войны и экономического давления.

Украинские фармкомпании в соответствии со своими возможностями решают такие задачи:

Часть предприятий заключила контракты на производство и хранение продукции за пределами Украины (Польша, Литва и др.). Это снижает риски и поддерживает экспорт.

Многие компании внедряют цифровые системы управления — например, автоматизированные ERP (Enterprise Resource Planning) — платформы облачного хранения данных, электронный документооборот и аналитика, что улучшает процессы планирования, производства и контроля качества.

Используются роботизированные решения и современные логистические системы (например, автоматизированные склады), которые повышают эффективность и устойчивость производства.

Фармацевтические компании внедряют технологии ИИ в научные и бизнес-процессы, что может ускорять анализ данных, оптимизировать производство и повысить точность прогнозов.

Украинский фармбизнес делает системные шаги к евроинтеграции — от реформирования законодательства и повышения качества продукции до создания эффективного регулятора и участия в европейских инициативах.

Стратегической целью является свободный доступ на рынок ЕС без дополнительных барьеров, что обеспечит увеличение экспорта, повышение качества и приток инвестиций.

Украинские компании участвуют в европейских ассоциациях, таких как Medicines for Europe, что усиливает стратегические связи, доступ к знаниям и возможность влиять на стандарты.

Большинство ведущих украинских производителей уже соответствуют требованиям GMP и получают европейские сертификаты, что делает их продукцию конкурентоспособной. Основной барьер — пока сертификаты GMP, выданные в Украине, не признаются на уровне ЕС. Это означает, что компании вынуждены проходить дополнительные проверки и инспекции при экспорте, что увеличивает затраты и время выхода на рынок.

Достижение взаимного признания GMP-сертификатов и включение лекарственных средств в соглашения об оценке соответствия станут ключевым шагом для свободного доступа украинских лекарств на рынок Евросоюза.

Крупнейшие компании активно инвестируют в исследования и разработки новых лекарств. Например, компания Farmak в 2024 г. вложила 757 млн грн именно в R&D, что позволило ежегодно выпускать до 20 новых препаратов для лечения различных заболеваний (антибиотики, средства для хирургии, препараты для лечения сердечно-сосудистой системы и др.). Более того, компания получила регистрационные разрешения на новые препараты в ЕС и Китае, что свидетельствует о выходе украинских инноваций на международный рынок.

Согласно Стратегии цифровой трансформации Украины в области инноваций до 2030 г., развитие биотехнологий и медицинских технологий (MedTech) открывает значительные возможности для инвесторов — особенно в области генной терапии, персонализированной медицины, медицинских устройств и решений в сфере цифрового здравоохранения.

В 2025 г. государство внедрило широкое регулирование фармацевтического рынка, направленное на повышение прозрачности ценообразования, ограничение необоснованных наценок, снижение переплат пациентов, привязку цен к европейским ориентирам, усиление контроля за продажей лекарств. Однако эксперты отмечают, что эффект от этих мер пока неоднозначен, и полное снижение конечных цен еще не достигнуто; более того, есть риски для поставок и доступности отдельных препаратов.

Украинский фармбизнес демонстрирует высокую устойчивость и способность быстро перестраиваться. Даже в сложившихся трудных условиях ему удается сохранять производство и обеспечивать страну необходимыми лекарствами. Стоит отметить, что украинская фарминдустрия прогрессирует в цифровой трансформации и стандартизации, усиливает интеграцию с ЕС.

Несмотря на войну, увеличиваются инвестиции в разработку генериков и биоаналогов, развивается контрактное производство лекарств, улучшаются IT-решения и цифровая медицина, фармацевтическая аналитика и фармаконадзор. Есть сильные R&D-школы, клинические базы и человеческий капитал.

Потребление лекарств на душу населения в Украине существенно ниже, чем в ЕС и Восточной Европе, фармрынок страны имеет значительный потенциал для роста.

Мы рассмотрели, как развивается фармбизнес на самых крупных рынках — США (с долей более 40% в общем объеме продаж лекарств) и европейском рынке (занимает около ¼ мирового рынка). Для сравнения исследуем ключевые тренды развития фарминдустрии на небольшом, но перспективном рынке — Центральноазиатском (доля в общем мировом объеме продаж лекарственных средств составляет до 1%).

Мы рассмотрели, как развивается фармбизнес на самых крупных рынках — США с долей более 40% в общем объеме продаж лекарств, и европейском рынке — занимает около ¼ мирового рынка.

Лидерами в Центральноазиатском регионе являются фармрынки Казахстана и Узбекистана, меньшие рынки соседних стран (Кыргызстан, Таджикистан и Туркменистан) значительно отстают по масштабу. Рассмотрим более детально тенденции рынков стран — лидеров региона по продаже лекарственных средств в Центральной Азии.

По оценкам аналитической компании «Proxima Research», Казахстан по итогам 2024 г. достиг объема потребления лекарственных средств через розничный и госпитальный сегменты рынка на уровне 2,5 млрд дол. Прирост составил 15% относительно предыдущего года. Узбекистан продемонстрировал увеличение розничного потребления лекарств на 9% до уровня 1,9 млрд дол.

Аналитические данные свидетельствуют, что рынки Казахстана и Узбекистана демонстрируют устойчивый прирост в денежном выражении, привлекая международное внимание и инвестиции.

Причины прироста:

✔ увеличение численности населения и спроса на лекарственные средства;

✔ повышение среднего уровня доходов;

✔ реформы регулирования и упрощение регистрации препаратов.

В большинстве стран региона фармрынок сильно зависит от импорта. Как в Казахстане, так и в Узбекистане импорт составляет около 85–87% рынка, хотя локальное производство увеличивается.

Правительства стремятся развивать локальное производство, снижать зависимость от импорта и привлекать зарубежных инвесторов. В Узбекистане создан Tashkent Pharma Park и планируется довести локализацию производства до 80% к 2027 г.

Чтобы развить индустрию и привлечь инвестиции, страны региона проводят реформы:

В фармацевтическую индустрию региона привлекаются иностранные инвестиции: в строительство новых фабрик, модернизацию производства и технологический трансфер. Идет активное сотрудничество с компаниями из России, Китая, Индии и ЕС, что помогает внедрять современные технологии и развивать производственную базу.

В некоторых странах (например, Узбекистане и Казахстане) отмечается повышение средневзвешенной цены 1 упаковки лекарственного средства, что отражает повышение спроса на более сложные и современные препараты. Вместе с тем большой интерес потребителей к доступным безрецептурным (OTC) продуктам и натуральным/традиционным средствам отмечается во всей Центральной Азии. Это связано с повышением уровня хронических заболеваний и интересом к альтернативным методам поддержания здоровья.

Центральная Азия — быстрорастущий регион с относительно низкой конкуренцией по сравнению с развитыми рынками. Есть политика стимулирования локального производства и технологического трансфера. Повышается спрос на инновационные и современные препараты. Высокая импортозависимость и сравнительно слабая инфраструктура на сегодня являются факторами, которые сдерживают развитие индустрии.

Таким образом, фармбизнес играет важную роль в обеспечении здоровья населения через разработку, производство и распространение лекарственных средств, а также является мощным драйвером мировой экономики благодаря крупным инвестициям в инновации.

Основные тенденции фармбизнеса в мире включают стремительное развитие биотехнологий, цифровой трансформации с применением ИИ и больших данных, переход к персонализированной медицине, а также повышение спроса на эффективные препараты для лечения онкопатологии, эндокринных и орфанных заболеваний, что ведет к увеличению потребления и инвестиций в R&D.

Рост в развитых странах ускоряется благодаря новым продуктам и более широкому использованию существующих оригинальных лекарственных средств.

Среднегодовые темпы прироста (CAGR) глобального фармрынка в течение 2025–2029 гг. прогнозируются на уровне 5–8%.

Ожидается продолжение значительных достижений, особенно в онкологии, иммунологии, сахарном диабете и ожирении. Также вероятны значительные инновации в области малых молекул при этих заболеваниях, а также в неврологии.

США и Европа формируют глобальную повестку в Фарме с акцентом на развитие персонализированной медицины, генной и клеточной терапии, инноваций в лечении онкопатологии и других заболеваний, распространение телемедицины, удаленных исследований и других технологических решений.

Proxima Research — международный провайдер данных, технологий и сервисов для сферы здравоохранения. Более 30 лет компания разрабатывает аналитические решения для фармацевтического бизнеса и помогает принимать решения на основе актуальной рыночной информации.

Чтобы получить подробную информацию о наших популярных продуктах—Market Audit, Promo Test и Rx Test—воспользуйтесь формой для обратной связи.

Если тема статьи вас заинтересовала — оставьте заявку. Обсудим, как это может работать для вас.

Нажимая кнопку «Отправить заявку», вы даёте согласие на обработку персональных данных и получение электронных сообщений о продуктах и услугах Proxima Research, а также соглашаетесь с нашими Условиями использования. Ваши данные будут обрабатываться в соответствии с нашей Политикой конфиденциальности. Вы можете отказаться в любое время.

By clicking the “Subscribe” button, you consent to the processing of personal data and the receipt of electronic messages about Proxima Research products and services, and you agree to our Terms of Use. Your data will be processed in accordance with our Privacy Policy. You can unsubscribe at any time.

или