Розвиток економіки та зростання доходів населення є ключовими факторами, які впливають на розвиток ринку. За даними Державної служби статистики України (ДССУ), у І кварталі 2024 р. реальний показник внутрішнього валового продукту (ВВП) підвищився на 6,5%. Міжнародний валютний фонд та Світовий банк зберегли прогноз зростання економіки України у 2024 р. на рівні 3,2%. Водночас, Національний банк України (НБУ) погіршив свій прогноз зростання ВВП з 3,6% до 3% через наслідки масштабних атак росії на енергетичну інфраструктуру України.

Щодо загального рівня інфляції в країні, то, за даними ДССУ, за період січня–червня 2024 р. вона становила 3,9% порівняно з аналогічним періодом минулого року. У сфері охорони здоров’я інфляція склала 9,3%, а у сегменті фармацевтичної продукції, медичних товарів та обладнання — 8,8%. Хоча у червні 2024 р. інфляція пришвидшилася, зокрема через зростання тарифів на електроенергію, НБУ покращив прогноз інфляції з 8,6% до 8,2% на кінець цього року. Також відновилися до довоєнного рівня і темпи зростання заробітних плат: НБУ очікує, що у 2025 р. реальні заробітні плати перевищать свій довоєнний рівень. Зростання заробітних плат та доходів населення позитивно впливатиме на розвиток фармацевтичного ринку у грошовому вираженні.

Як і у І кварталі 2024 р., так само фрармацевтичний ринок продовжує зростати і у І півріччі 2024 р. У цій публікації розглянемо ключові показники і тренди фармацевтичного ринку України за підсумками І півріччя 2024 р. Під час підготовки матеріалу використано дані проекту Market Audit на базі аналітичної системи дослідження ринку «PharmXplorer» компанії «Proxima Research».

ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

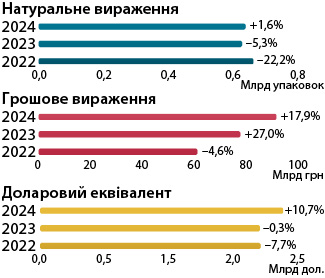

Загальний обсяг аптечного продажу товарів «аптечного кошика» у І півріччі 2024 р. становив 92,4 млрд грн та збільшився на 17,9% порівняно з аналогічним періодом минулого року. У натуральному вираженні обсяг роздрібної реалізації становив 642,1 млн упаковок, що на 1,6% більше. У доларовому еквіваленті обсяги продажу за цей період зросли на 10,7% та становлять 2,4 млрд дол. США (рис. 1).

Рис. 1. Обсяг роздрібної реалізації товарів «аптечного кошика» в грошовому і натуральному вираженні, а також у доларовому еквіваленті (за курсом НБУ) за підсумками І півріччя 2022–2024 рр. із зазначенням темпів зростання / зниження порівняно з попереднім роком

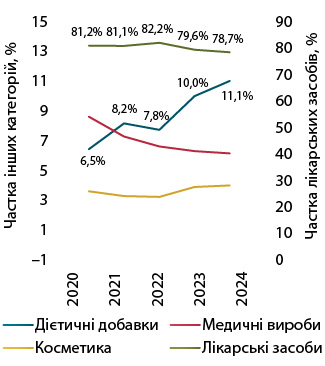

Зростання обсягу аптечного продажу у грошовому вираженні спостерігається для всіх категорій «аптечного кошика», проте у натуральному вираженні зафіксовано незначне зменшення для категорії лікарських засобів (табл. 1). Найвищі темпи зростання демонструє обсяг аптечного продажу дієтичних добавок. У І півріччі 2024 р. зростання у грошовому вираженні становить +29,8%, а у натуральному — +18,2%, що суттєво перевищує середньоринкові показники зростання. Високі темпи зростання сприяють продовженню довготривалої тенденції до збільшення їх частки у загальній структурі ринку (рис. 2). За підсумками І півріччя 2024 р. частка дієтичних добавок становить 11,1% у грошовому та 8,8% у натуральному вираженні.

Таблиця 1. Роздрібний продаж різних категорій товарів «аптечного кошика» у грошовому і натуральному вираженні за підсумками І півріччя 2022–2024 рр.

Рис. 2. Питома вага різних категорій товарів «аптечного кошика» в динаміці та в грошовому вираженні за підсумками І півріччя 2020–2024 років

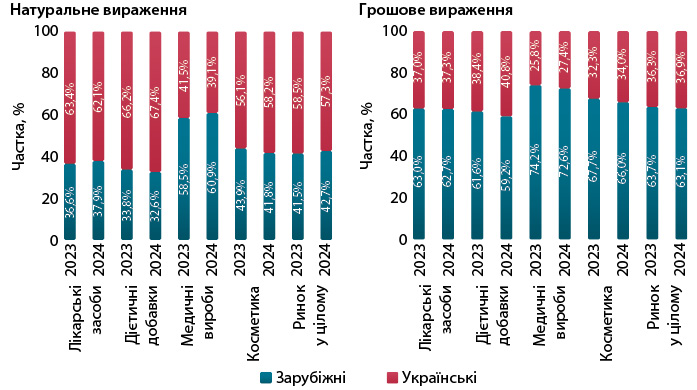

За підсумками І півріччя 2024 р. у структурі аптечного продажу товарів українського та зарубіжного виробництва спостерігається збільшення частки вітчизняних препаратів у грошовому вираженні порівняно з аналогічним періодом 2023 р. У натуральному вираженні, навпаки, зарубіжні виробники збільшили свою частку (рис. 3).

Рис. 3. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) у грошовому і натуральному вираженні за підсумками І півріччя 2023–2024 рр.

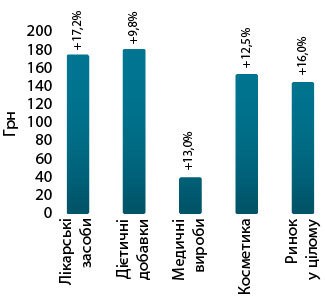

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І півріччя 2024 р. становила 143,9 грн, що на 16% більше порівняно з І півріччям 2023 р. (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких становила 180,5 грн. Для лікарських засобів цей показник дорівнює 174,1 грн, для косметики — 152,8 грн, а для медичних виробів — 40,0 грн.

Рис. 4. Динаміка середньозваженої вартості 1 упаковки різних категорій товарів «аптечного кошика» за підсумками І півріччя 2024 р. із зазначенням темпів зростання/зниження порівняно з аналогічним періодом попереднього року.

РИНОК ПРЕПАРАТІВ

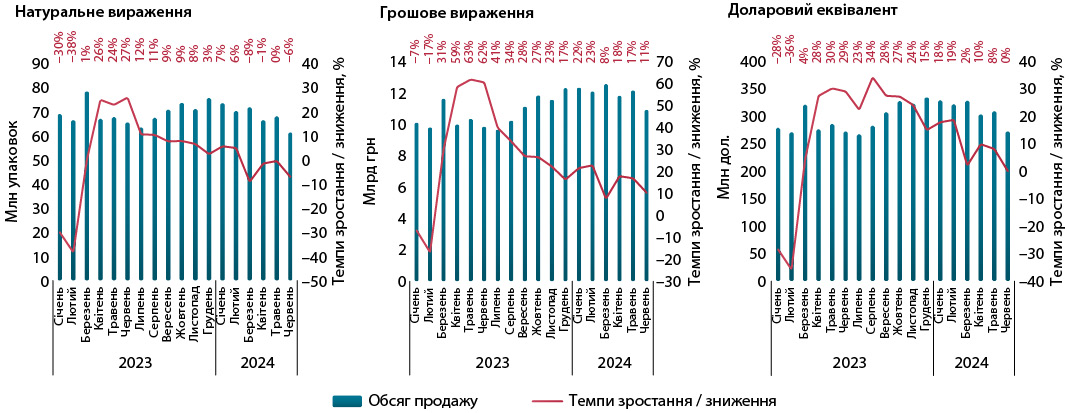

За підсумками І півріччя 2024 р. обсяг роздрібної реалізації лікарських засобів становив 72,7 млрд грн, або 1,87 млрд дол. США, і 417,7 млн упаковок. Порівняно з аналогічним періодом 2023 р., темпи зростання у гривневому вираженні становили +16,5%, а у доларовому — +9,3%. У натуральному вираженні зафіксовано спад на рівні -0,7%.

Аналіз помісячної динаміки показує, що на початку року ринок демонстрував високі темпи зростання обсягу роздрібної реалізації ліків, але згодом темпи розвитку ринку почали сповільнюватися (рис. 5). Також слід відзначити поглиблення спаду в упаковках, що пов’язано з триваючою тенденцією до зменшення кількості населення, яке має доступ до ринку, через міграцію за кордон. За даними Управління Верховного комісара Організації Об’єднаних Націй у справах біженців (UNHCR), кількість біженців з України станом на 15.07.2024 р. сягнула майже 6,6 млн осіб та продовжує поступово зростати.

Рис. 5. Помісячна динаміка аптечного продажу лікарських засобів у натуральному і грошовому вираженні, а також у доларовому еквіваленті за період з січня 2023 до червня 2024 р.

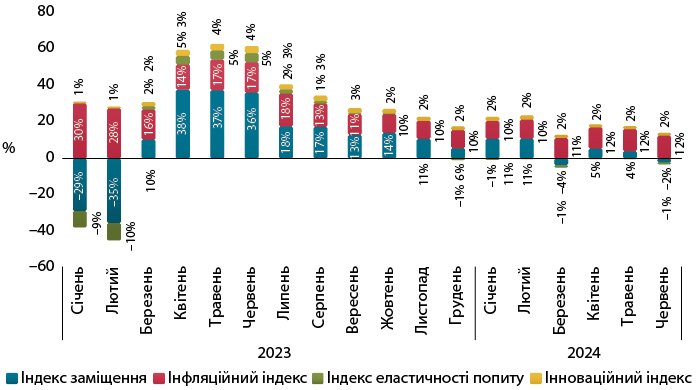

У короткостроковій перспективі експерти очікують продовження тенденції до сповільнення темпів розвитку ринку. Аналіз індикаторів зростання обсягу аптечного продажу ліків у 2024 р. показує, що одним із основних факторів зростання ринку в грошовому вираженні є інфляція, яка відображає розвиток ринку за рахунок зміни цін. У червні 2024 р. індекс заміщення демонструє від’ємне значення, що пов’язано зі зменшенням фізичного споживання ліків порівняно з аналогічним періодом 2023 р. (рис. 6).

Рис. 6. Індикатори зміни обсягу аптечного продажу лікарських засобів у грошовому вираженні за період з січня 2023 до березня 2024 р. порівняно з аналогічним періодом попереднього року

СТРУКТУРА СПОЖИВАННЯ

У І півріччі 2024 р. зберігається тенденція до збільшення частки рецептурних препаратів у загальній структурі ринку (рис. 7). У структурі споживання ліків вітчизняного та зарубіжного виробництва фіксується незначне зростання частки українських препаратів у грошовому вираженні. У натуральному вираженні, навпаки, спостерігається зсув у бік зарубіжних ліків (рис. 8).

Рис. 7. Структура аптечного продажу лікарських засобів за рецептурним статусом у натуральному і грошовому вираженні за підсумками І півріччя 2020–2024 рр.

Рис. 8. Структура аптечного продажу лікарських засобів вітчизняного та іноземного виробництва у натуральному і грошовому вираженні за підсумками І півріччя 2020–2024 рр.

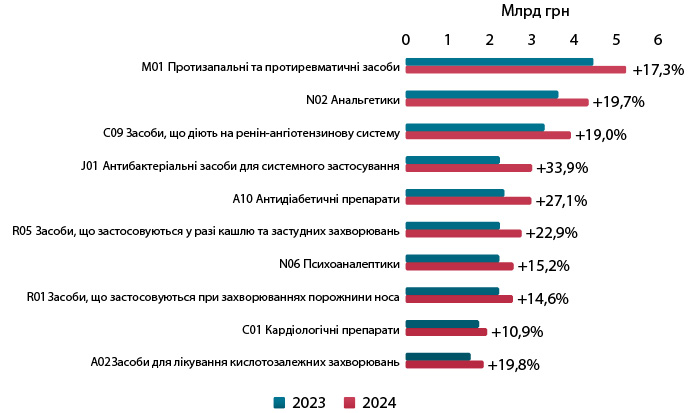

У структурі аптечного продажу ліків за АТС-класифікацією 2-го рівня спостерігається зростання обсягу продажу для всіх АТС-класів з топ-10. Найвищі темпи зростання фіксуються для груп антибіотиків та антидіабетичних препаратів (рис. 9).

Рис. 9. Структура аптечного продажу лікарських засобів за топ-10 групами АТС-класифікації 2-го рівня в грошовому вираженні за підсумками І півріччя 2023–2024 рр.

КЛЮЧОВІ ГРАВЦІ

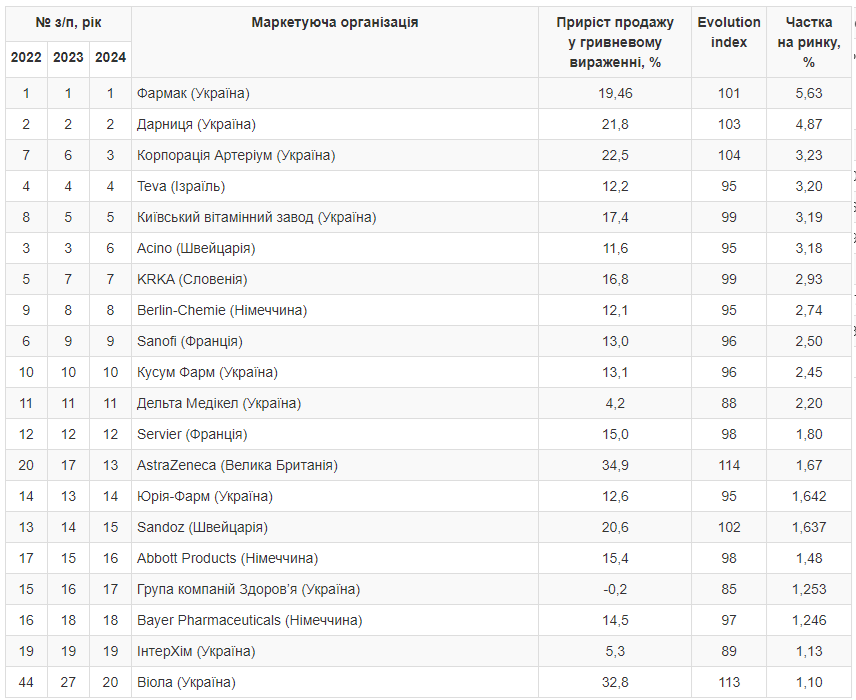

За підсумками І півріччя 2024 р. провідні позиції за обсягом аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні займають три українські компанії: «Фармак», «Дарниця» і «Корпорація Артеріум» (табл. 2). Майже всі компанії з топ-20 демонструють зростання обсягу аптечного продажу в грошовому вираженні.

Таблиця 2. Топ-20 маркетуючих організацій за обсягом аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками І півріччя 2024 р., із зазначенням їх позиції в рейтингу у І півріччі 2022–2023 рр., а також темпів збільшення/зменшення обсягу продажу, Evolution index і частки на ринку.

За підсумками І півріччя 2024 р. провідні позиції за обсягом аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні займають три українські компанії: «Фармак», «Дарниця» і «Корпорація Артеріум» (табл. 2). Майже всі компанії з топ-20 демонструють зростання обсягу аптечного продажу в грошовому вираженні.

За підсумками І півріччя 2024 р. провідні позиції за обсягом аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні займають три українські компанії: «Фармак», «Дарниця» і «Корпорація Артеріум» (табл. 2). Майже всі компанії з топ-20 демонструють зростання обсягу аптечного продажу в грошовому вираженні.

Таблиця 2. Топ-20 маркетуючих організацій за обсягом аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками І півріччя 2024 р., із зазначенням їх позиції в рейтингу у І півріччі 2022–2023 рр., а також темпів збільшення/зменшення обсягу продажу, Evolution index і частки на ринку.

СЕГМЕНТ ДИСТРИБУЦІЇ

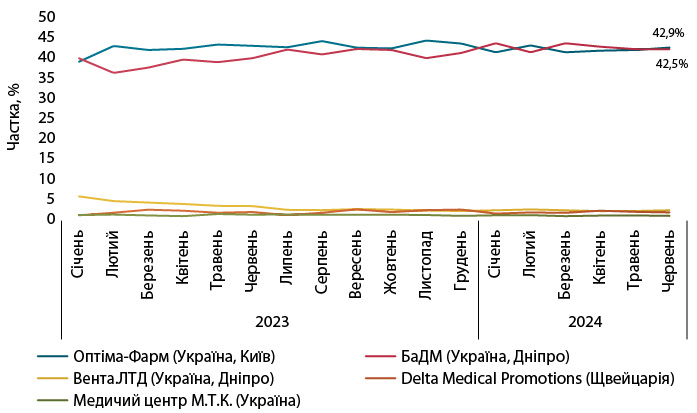

У сегменті дистрибуції за підсумками І півріччя 2024 р. лідируючі позиції за обсягом поставок товарів «аптечного кошика» в аптеки займають компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД» (рис. 10). Конкуренція між лідерами сегмента залишається інтенсивною, супроводжуючи постійні зміни в лідерстві.

Рис. 10. Питома вага топ-5 дистриб’юторів за обсягом поставок товарів «аптечного кошика» в аптечні заклади в грошовому вираженні за період з січня 2023 до червня 2024 р.

ПРОГНОЗИ

Відновлення економіки триватиме, проте його темпи залишаться стриманими через серйозні пошкодження енергетичної інфраструктури. На цьому фоні НБУ знизив прогноз зростання ВВП до 3% за підсумками року. Значний дефіцит електроенергії в червні вплинув на погіршення ділових і споживчих настроїв, а також на зниження активності в ряді галузей. Крім того, спостерігається тенденція до зростання курсу гривні відносно долара США, який вже перетнув межу 41 грн за 1 дол. Станом на 19.07.2024 р. офіційний курс гривні до долара США становить 41,42 грн за 1 дол. Експерти прогнозують, що до кінця року курс може досягти 42 грн за 1 дол. США. Девальвація гривні ймовірно сприятиме подальшому зростанню цін, особливо на товари з великою часткою імпортної складової.

Що стосується фармацевтичного ринку, то на фоні зменшення кількості населення з доступом до ринку та відповідного скорочення споживання в упаковках, зростання ринку в грошовому вираженні в основному відбувається завдяки підвищенню цін. Експерти очікують, що обсяг аптечного продажу ліків у грошовому вираженні зросте на близько 18,6%, а в упаковках — на +1,9% за базовим сценарієм.

Однак, враховуючи триваючу війну, посилення атак на об’єкти критичної інфраструктури, подальший розвиток подій є важко прогнозованим. Прогнози можуть змінюватися в залежності від ситуації на фронті, тривалості бойових дій, міжнародної допомоги, деокупації територій та темпів повернення населення в Україну.