Українська економіка продовжує відновлюватися після війни, незважаючи на значні виклики. У першому півріччі 2023 року реальний ВВП зменшився на 10,5% порівняно з першим півріччям 2022 року, що дещо краще, ніж попередні оцінки Міністерства економіки (-14,1%). У той же час порівняно з четвертим кварталом 2022 року показник ВВП підвищився на 2,4%.

З огляду на значні витрати на забезпечення обороноздатності, дефіцит бюджету у 2023 році розшириться до понад 26% ВВП, а тому ключову роль у фінансуванні бюджетних потреб відіграватиме міжнародна допомога. Стосовно зайнятості та доходів населення зазначається, що на фоні відновлення економіки рівень безробіття поступово знижуватиметься. Цього року реальний рівень зарплати повернеться до зростання, яке через значну інфляцію буде помірним на рівні 3,7%, однак номінальні зарплати підвищуватимуться двозначними темпами.

Фармацевтичний ринок є більш стійким до впливу різних економічних факторів порівняно з іншими ринками, оскільки витрати на ліки є захищеною статтею видатків у бюджеті домогосподарств. У цій публікації розглянемо ключові показники і тренди фармацевтичного ринку України в першому півріччі 2023 року. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» компанії Proxima Research International.

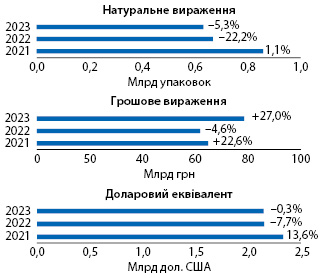

Загальні обсяги аптечного продажу всіх категорій товарів «аптечного кошика» за підсумками І півріччя 2023 р. становили 78,4 млрд грн, збільшившись на 27% порівняно з аналогічним періодом минулого року.

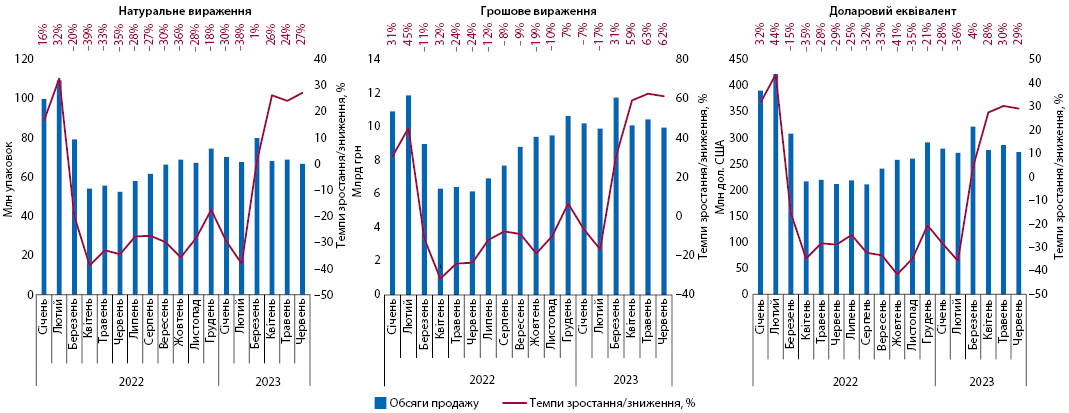

Динаміка аптечного продажу в доларовому еквіваленті демонструє незначне зниження на 0,3%, а обсяги продажу становлять близько 2,1 млрд дол. США. Також фіксується зменшення обсягів аптечного продажу на 5,3% у натуральному вираженні, які в досліджуваний період становили 631,9 млн упаковок (рис. 1).

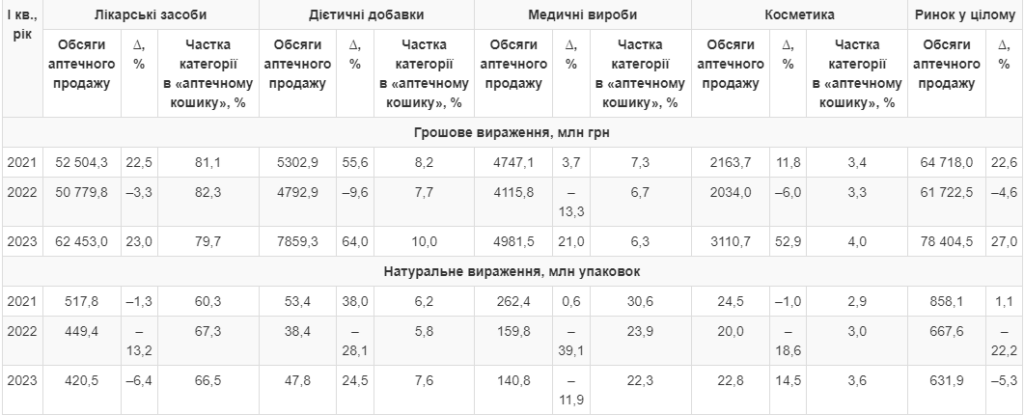

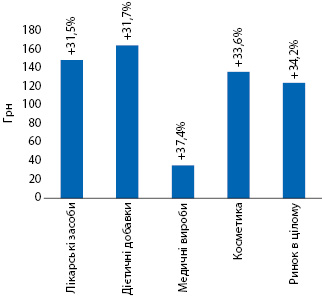

У грошах, збільшення обсягів аптечного продажу відмічено для всіх категорій товарів «аптечного кошика». У натуральному вираженні зростання зафіксовано для дієтичних добавок та косметики (табл. 1).

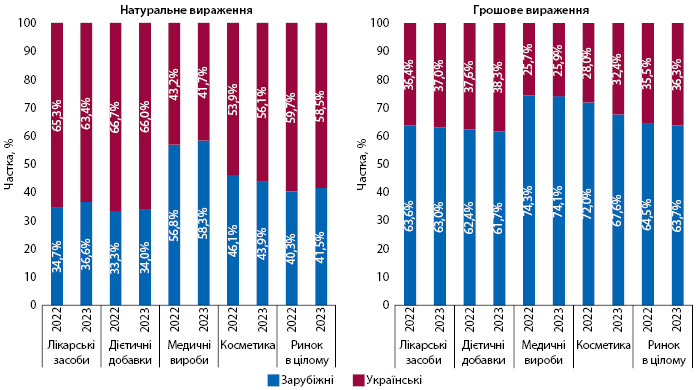

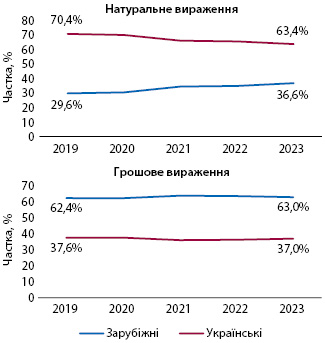

У грошовому вираженні відзначається незначний зсув на бік споживання вітчизняних препаратів порівняно з показниками минулого року (рис. 2). У натуральному вираженні частка зарубіжних виробників зросла в більшості категорій.

Середньозважена вартість 1 упаковки товарів «аптечного кошика» становила 124,1 грн і зросла на 34% порівняно із такою в І півріччі 2022 р. (рис. 3). Найдорожчою категорією серед товарів «аптечного кошика» стали дієтичні добавки – 164,5 грн. Для лікарських засобів цей показник становить 148,5 грн, косметики — 136,2 грн, медичних виробів — 35,4 грн.

Рис. 3. Динаміка середньозваженої вартості 1 упаковки різних категорій товарів «аптечного кошика» за підсумками І півріччя 2023, темпи приросту до минулорічних показників

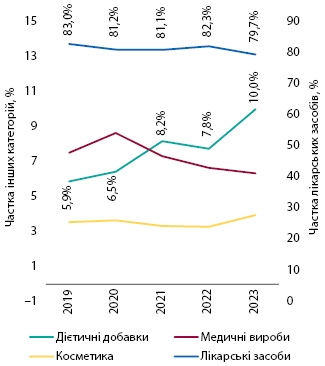

Продовжується тенденція до збільшення частки дієтичних добавок у загальній структурі ринку (рис. 4) – 10%. У категорії лікарських засобів даний показник знижується.

Ринок лікарських засобів

У першому півріччі 2023 року обсяги роздрібного продажу лікарських засобів становили 62,5 мільярда гривень та 420,5 мільйона упаковок. Зростання в гривневому вираженні становить 23%, а у натуральному фіксується зниження на рівні 6,4%.

З березня 2023 року ринок почав відновлення, а в останні місяці фіксуються значні темпи зростання, що перш за все пов’язано із низькою базою порівняння, адже минулого року в цей період відмічено суттєве зменшення обсягів аптечного продажу ліків на фоні повномасштабного вторгнення рф в Україну (рис. 5).

Рис. 5. Помісячна динаміка аптечного продажу лікарських засобів у натуральному і грошовому вираженні, а також доларовому еквіваленті за період з січня 2022 до червня 2023 р.

Інфляція на фармринку

З початку 2023 року відмічено поступове зниження інфляції на фармринку. Так, у січні цей показник становив 26%, а у червні — 12,8%. У червні 2023 року показник інфляції для категорії «Фармацевтична продукція, медичні товари та обладнання», за даними Державної служби статистики України (ДССУ), становить 12,5%. Тобто інфляція на фармринку нижча, ніж загальний рівень зростання цін по країні.

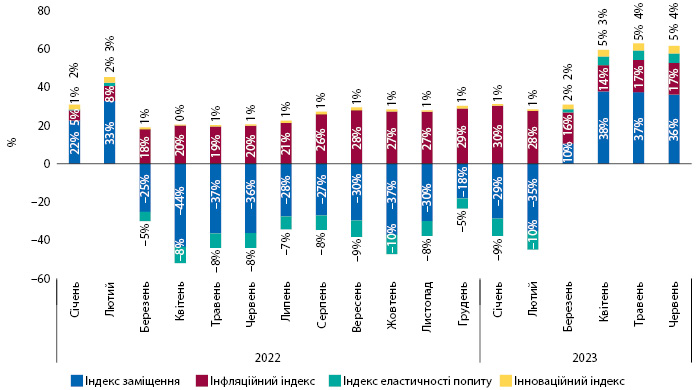

Водночас, за даними компанії «Proxima Research», у січні 2023 року інфляційний індекс, який характеризує зростання ринку лікарських засобів за рахунок зміни цін, становив 30%, а у червні — 17% (рис. 6). Варто відзначити, що у другому кварталі 2023 року ринок зростає переважно за рахунок збільшення обсягів продажу в упаковках та перерозподілу в бік більш дороговартісних препаратів, про що свідчить високий показник індексу заміщення.

Рис. 6. Індикатори зміни обсягів аптечного продажу лікарських засобів у грошовому вираженні за період з січня 2022 до червня 2023 р. порівняно з аналогічним періодом попереднього року

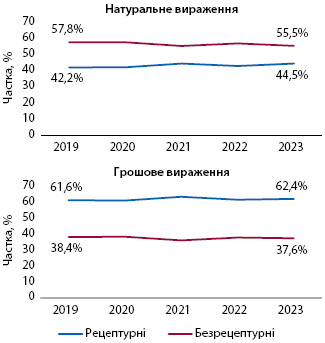

За перші пів року 2022, частка рецептурних ліків дещо скоротилася, але тенденція до збільшення їх частки відновилася в І півріччі 2023 р. (рис. 7). Наразі виявлено невелике збільшення частки українських препаратів у грошовому вираженні. У натуральному вираженні більший попит прослідковується у зарубіжних препаратів (рис. 8).

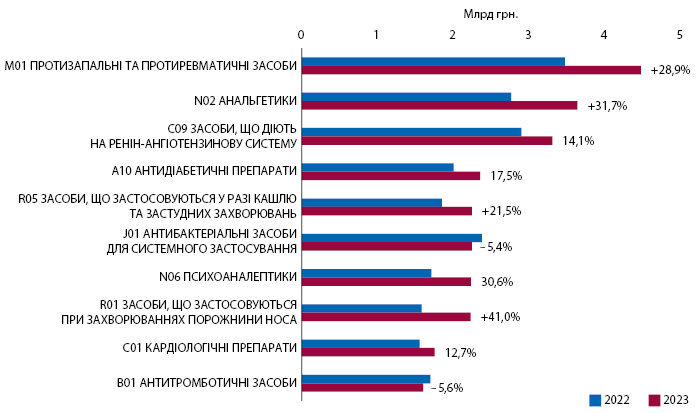

У розрізі АТС-класифікації 2-го рівня відзначається зниження обсягів продажу антибіотиків та антитромботичних засобів, проти COVID-19. Для інших АТС-груп з топ-10 фіксується підвищення попиту (рис. 9).

Ключові гравці

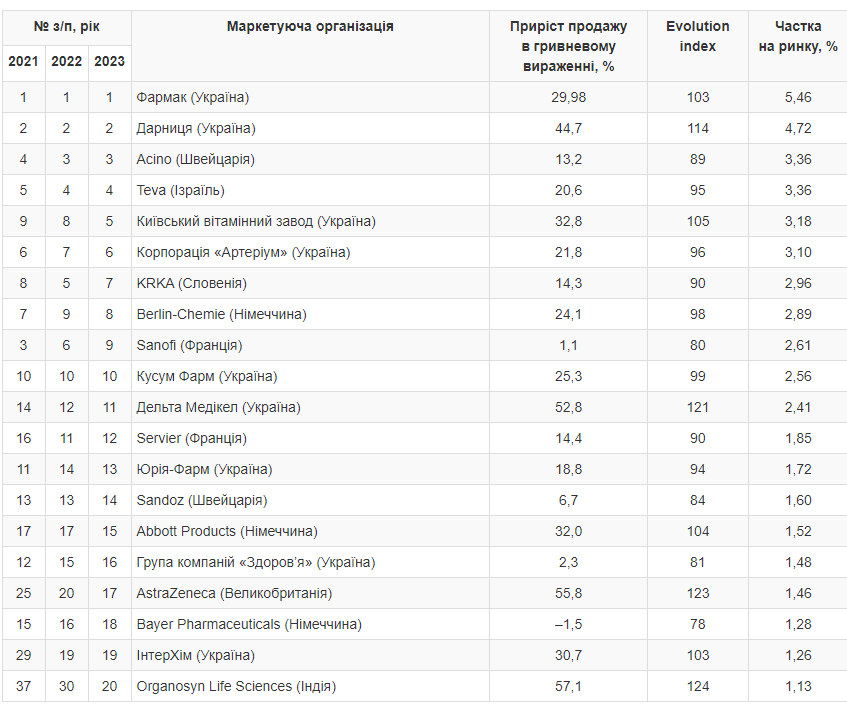

За підсумками першого півріччя 2023 року лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Дарниця» й «Acino» (табл. 2). При цьому майже всі компанії з топ-20 продемонстрували зростання обсягів аптечного продажу в грошовому вираженні. Однак збільшити свою частку на ринку вдалося лише 8 компаніям з топ-20.

Таблиця 2. Топ-20 маркетуючих організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками першого півріччя 2023 року із зазначенням їх позиції в рейтингу за перше півріччя 2021–2022 років, а також темпів збільшення/зменшення обсягів продажу, Evolution index і частки на ринку

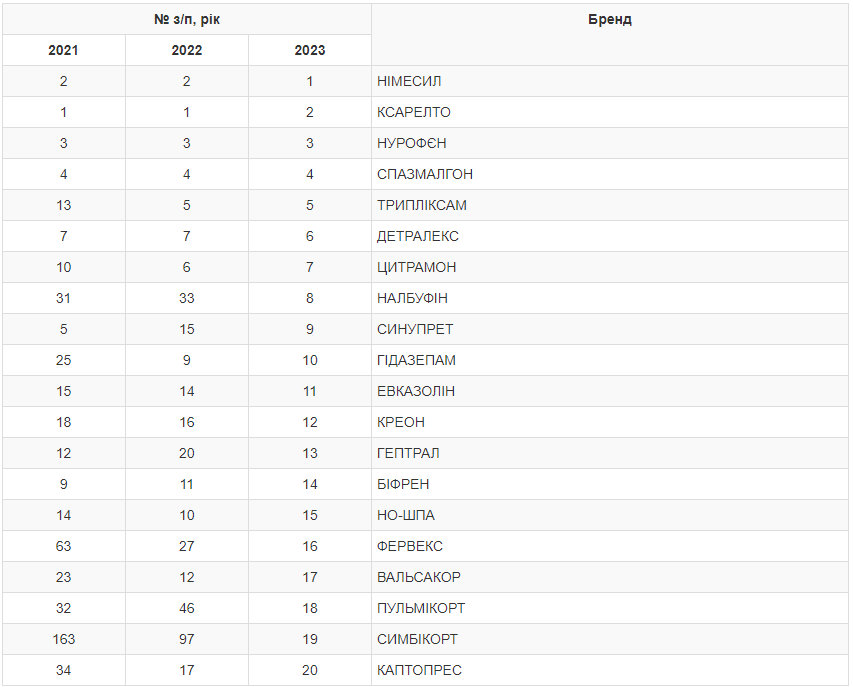

Серед брендів лікарських засобів лідерами за обсягами продажу в І півріччі 2023 р. є НІМЕСИЛ, КСАРЕЛТО і НУРОФЄН (табл. 3).

Сегмент дистрибуції

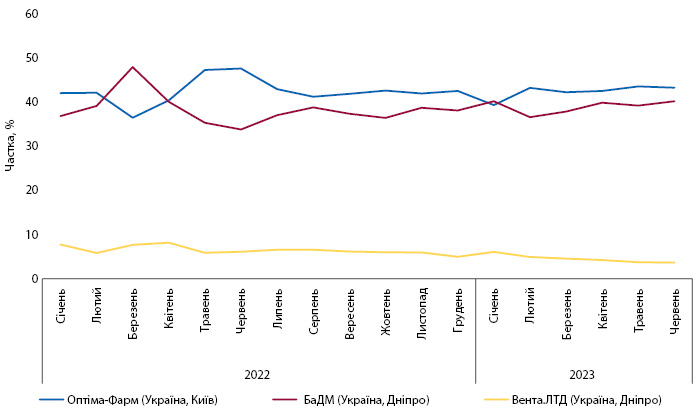

У сегменті дистрибуції трійка лідерів залишається незмінною, це компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Конкурентна боротьба між лідерами сегменту триває. Загалом за підсумками першого півріччя 2023 року топ-3 дистриб’юторів акумулювало майже 86% обсягів поставок товарів «аптечного кошика» в аптечні заклади.

Рис. 10. Питома вага топ-3 дистриб’юторів за обсягами поставок товарів «аптечного кошика» в аптечні заклади в грошовому вираженні за період з січня 2022 до червня 2023 року

Прогнози розвитку економіки України та фармацевтичного ринку

Війна в Україні негативно вплинула на економіку країни. Експорт з України скоротився на понад 60%, а імпорт – на понад 50%. Ціни на продукти харчування та енергоносії зросли, що негативно позначилося на добробуті населення. Багато людей були змушені покинути свої домівки через бойові дії.

Уряд України впровадив низку заходів для підтримки економіки, зокрема програму компенсації зарплат працівникам підприємств, які постраждали від війни. Міжнародні партнери України надають фінансову та гуманітарну допомогу.

Економіка України поступово відновлюється, але для повного відновлення знадобиться час. Більшість інституцій покращили свої прогнози щодо зростання ВВП у 2023 році, однак блокада українських портів та масовані ракетні удари по портовій інфраструктурі, а також знищення складів із продовольством значно ускладнюють експорт, що може призвести до погіршення прогнозів розвитку економіки. Також більш значному відновленню економіки перешкоджають збереження високих безпекових ризиків, що пригнічують інвестиційні та споживчі настрої, та слабкі темпи повернення вимушених мігрантів з-за кордону.

Щодо фармацевтичного ринку, то експерти поки не змінюють свого прогнозу, наданого на початку року, та очікують зростання обсягів аптечного продажу ліків за підсумками 2023 року на рівні 21,5%.

Однак все залежатиме від подальшого розвитку подій, тривалості бойових дій, звільнення територій та темпів повернення вимушених переселенців у країну.