01.08.2025

Фармацевтичний ринок України у червні 2025 р. демонструє зростання на тлі стриманого споживання. Компанія Proxima Research International — провідний постачальник бізнес‑аналітики для фармацевтичної галузі — представляє актуальні дані та прогноз розвитку роздрібного фармацевтичного ринку за підсумками червня 2025 р. Дослідження охоплює широкий спектр товарів «аптечного кошика» з розбивкою за категоріями, регіонами та цінами, з аналізом у грошовому та натуральному вимірі. Завдяки новому модулю прогнозування конкурентних груп оцінка ринку стала ще точнішою та стратегічно цінною для фармбізнесу.

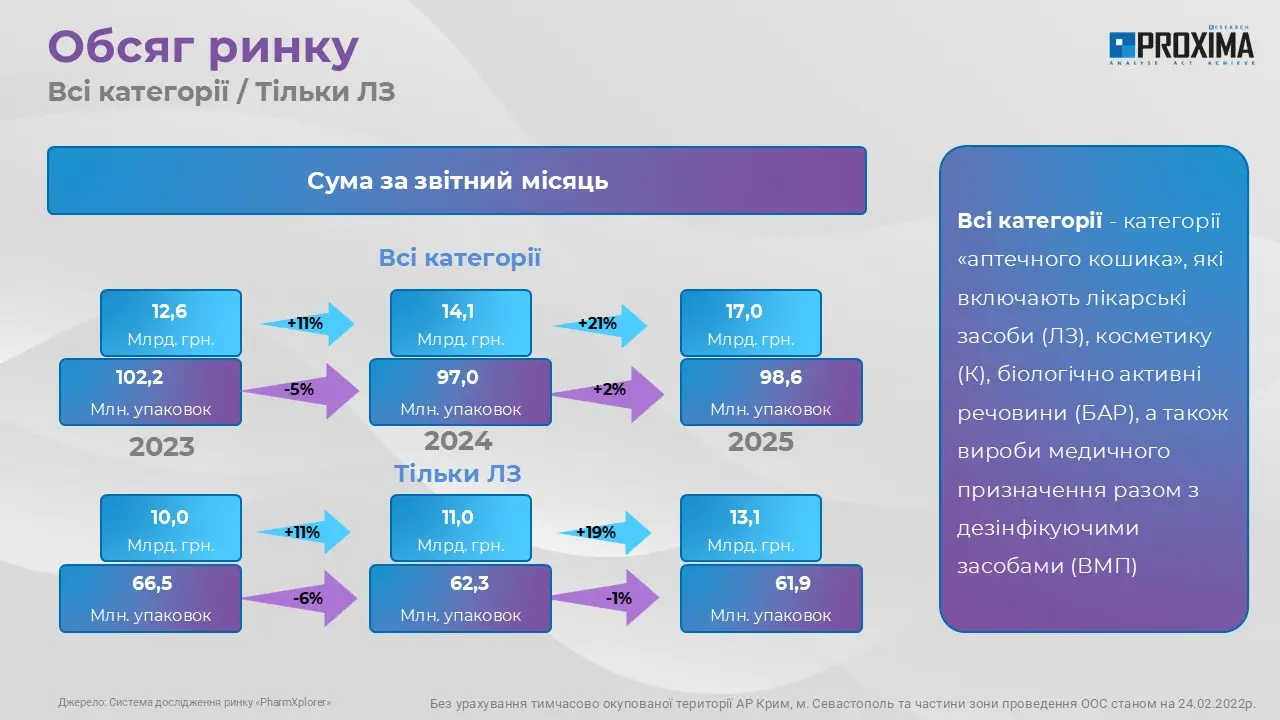

За підсумком червня 2025 р. загальний обсяг роздрібного споживання товарів «аптечного кошику» (лікарські засоби, косметика, дієтичні добавки, медичні вироби) зріс порівняно з аналогічним періодом попереднього року на 21%, досягнувши 17 млрд грн. (407,8 млн дол. США). При цьому кількість проданих упаковок майже не змінилась (приріст становить 2%), зафіксувавшись на рівні 98,6 млн. Левову частку ринку формують лікарські засоби – 13,1 млрд грн (77,1%) в грошовому вираженні та 61,9 млн (62,8) упаковок в натуральному (рис. 1).

Рис. 1. Обсяг ринку роздрібної реалізації товарів «аптечного кошику» загалом і лікарських засобів зокрема в червні 2023-2025 рр.

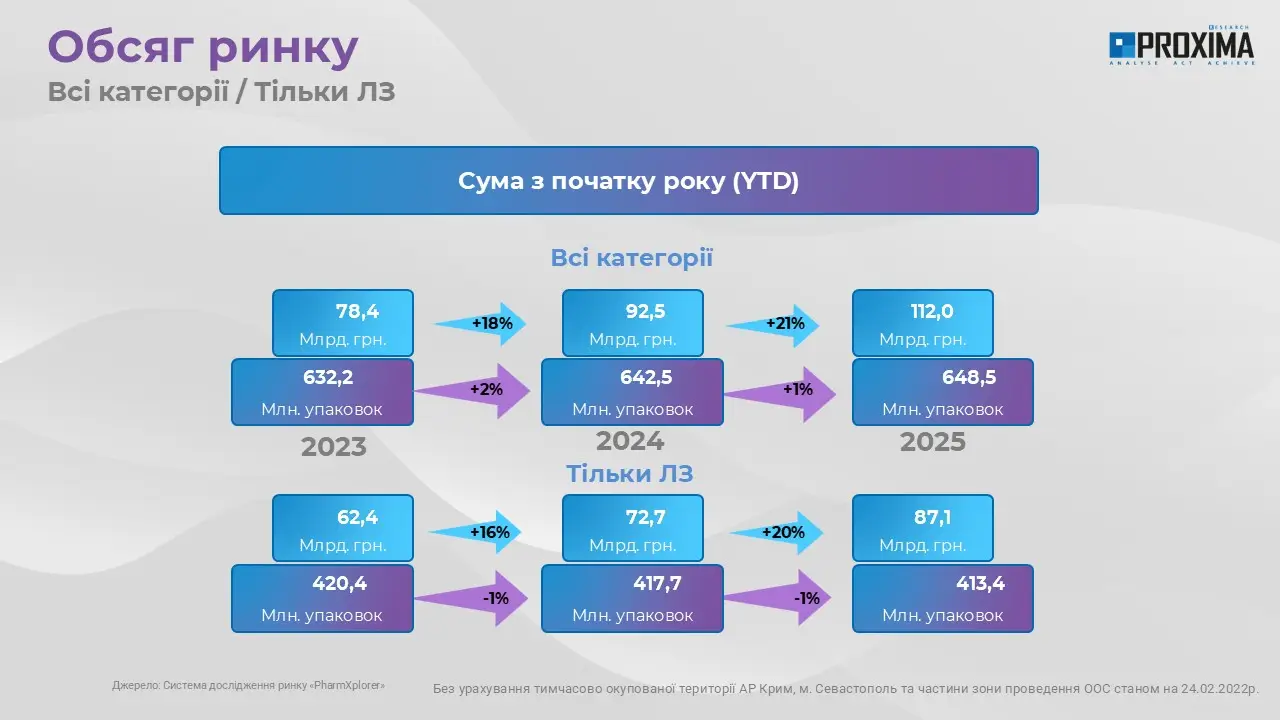

З початку року до червня (YTD) обсяг реалізації товарів «аптечного кошика» досяг 112,0 млрд грн., що на 21% більше порівняно з аналогічним періодом 2024 р. Кількість реалізованої продукції у натуральному вираженні зросла лише на 1% – до 648,5 млн упаковок, що свідчить про тенденцію до підвищення середньої вартості товарів. З них 87,1 млрд грн. та 413,4 млн упаковок припадають на лікарські засоби (рис. 2).

Рис. 2. Обсяг ринку роздрібної реалізації товарів «аптечного кошику» загалом і лікарських засобів зокрема з січня по червень 2023-2025 рр.

За показником MAT (Moving annual total) за період з липня 2024 р. по червень 2025 р. обсяг роздрібної реалізації товарів «аптечного кошику» також демонструє впевнене зростання в грошовому вираженні (+20% до 214,3 млрд грн.), і майже не рухається в натуральному (+1% до 1301,2 млн упаковок).

Приріст ринку у грошовому вимірі за умов відносно стабільного або помірного зростання кількості реалізованих упаковок свідчить про те, що основним драйвером зростання залишається підвищення роздрібних цін (рис. 3).

Рис. 3. Помісячна динаміка обсягу продажу товарів «аптечного кошику» в грошовому та натуральному вираженні із зазначенням зміни середньозваженої вартості 1 упаковки з січня 2024 р. по червень 2025 р.

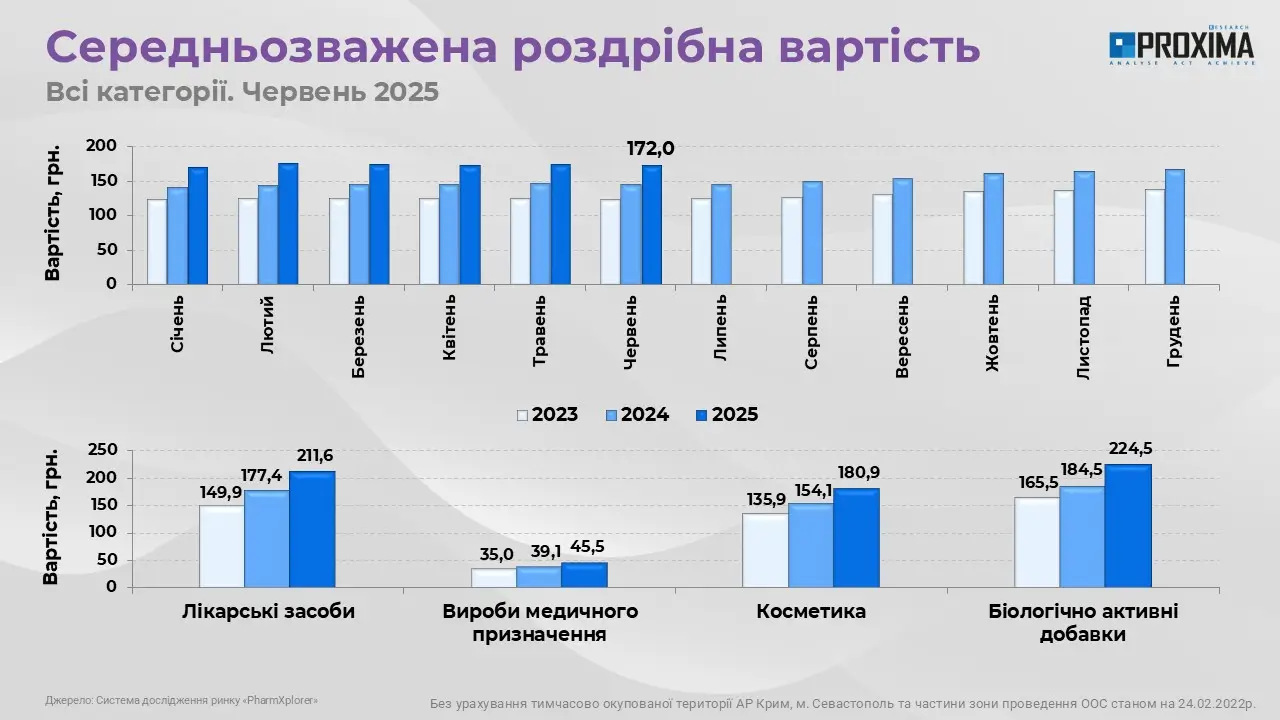

У червні 2025 р. середньозважена вартість 1 упаковки товарів «аптечного кошику» досягла 172,0 грн. Зростання цього показника спостерігається в усіх сегментах. Найбільш дороговартісними категоріями є біологічно активні добавки та лікарські засоби (рис. 4).

Рис. 4. Середньозважена роздрібна вартість категорій «аптечного кошику».

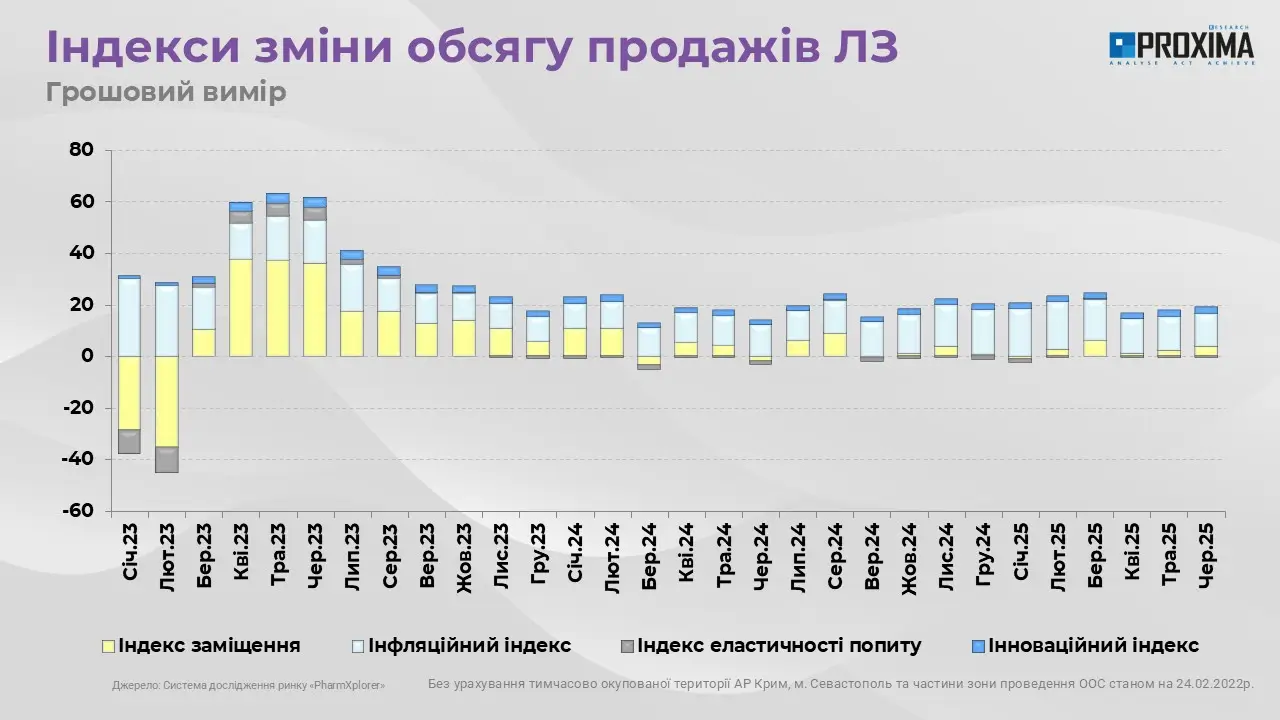

Вивчення індексів зміни продажів лікарських засобів показує, що основним драйвером зростання у першому півріччі 2025 р. виступає інфляційний індекс. Також факторами росту виступають індекс заміщення, що свідчить про перерозподіл споживання в сторону більш дороговартісніих товарів, а також інноваційний індекс, що вказує на помірне оновлення асортименту за рахунок появи нових брендів. Індекс еластичності попиту має від’ємне значення, але його вплив незначний, що може свідчити про низьку чутливість споживача до змін цін (рис. 5).

Рис. 5. Динаміка індексів зміни обсягу продажу лікарських засобів з січня 2023 р. по червень 2025 р.

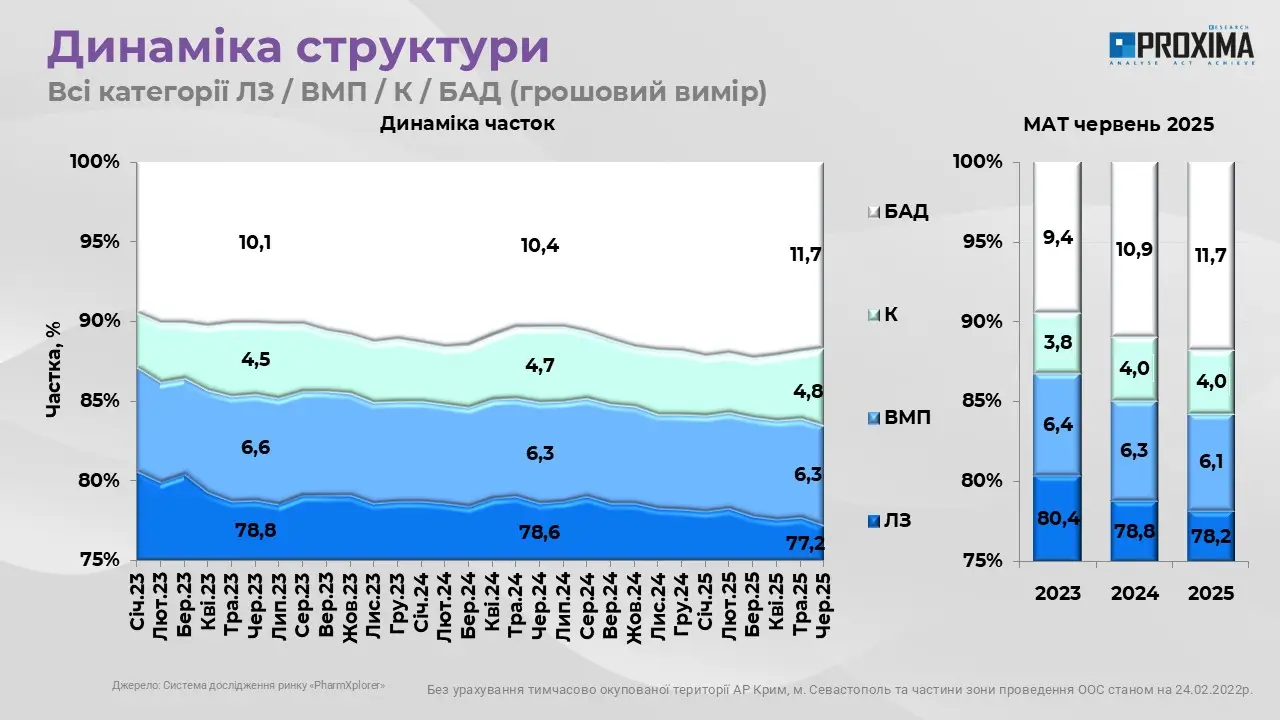

Серед товарів «аптечного кошику» домінуючою категорією залишаються лікарські засоби, однак в структурі споживання протягом останніх років помітно зростає частка біологічно активних добавок. За підсумками червня 2025 р. лікарські засоби забезпечують 77,2% обсягу продажів, біологічно активні добавки формують 11,7%, медичні вироби – 6,3%, а косметика — 4,8% (рис. 6).

Рис. 6. Динаміка структури обсягу роздрібної реалізації товарів «аптечного кошику» з січня 2023 р. по червень 2025 р. у розрізі категорій

У натуральному вираженні частки дещо зміщуються: більш доступна категорія, медичні вироби, забезпечують більший обсяг реалізації за рахунок нижчої вартості одиниці – 23,7%. Лікарські засоби формують 62,7% продажів, біологічно активні добавки – 9%, косметика – 4,6%.

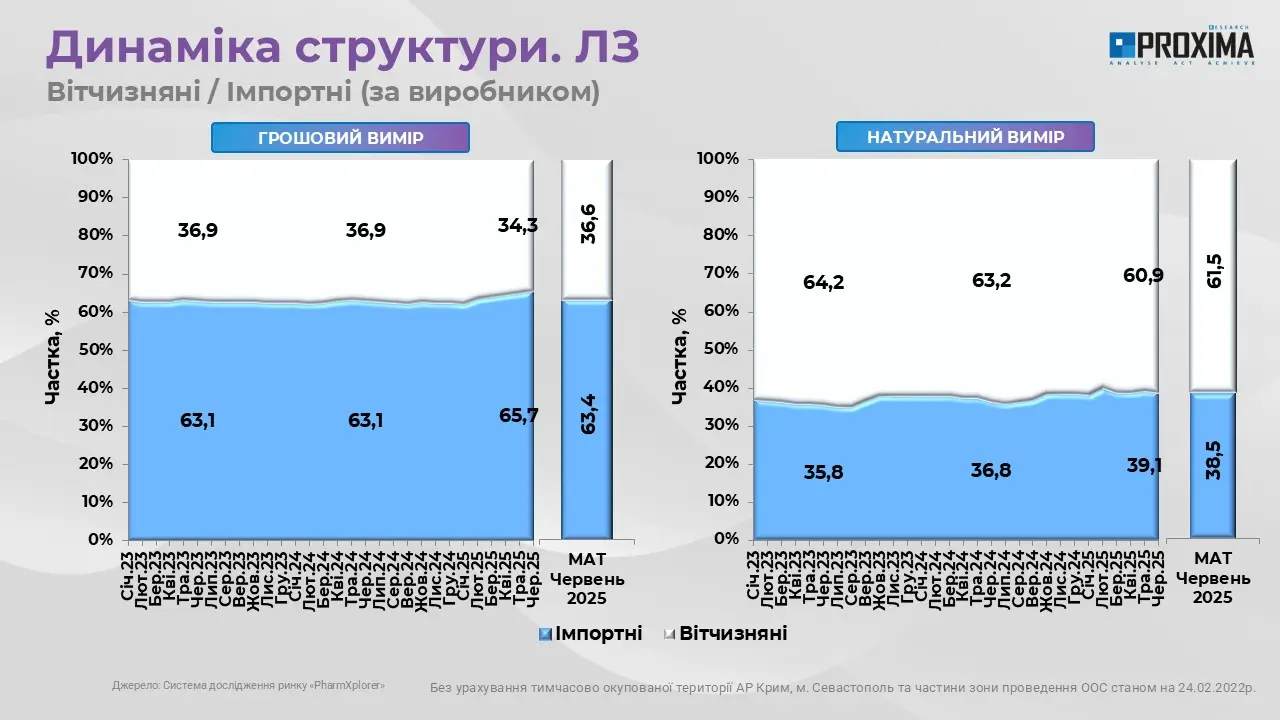

У розрізі країни виробництва, у грошовому вимірі зарубіжні лікарські засоби утримують лідерство (при цьому їх частка має тенденцію до зростання), забезпечуючи 63,4% обсягу роздрібної реалізації лікарських засобів в червні 2025 р., тоді як українські — 34,3%. Проте у натуральному вираженні ситуація кардинально змінюється: вітчизняні препарати займають 60,9% ринку, тоді як зарубіжні – 39,1%, що може бути обумовлено кращою ціновою доступністю українських препаратів (рис. 7).

Рис. 7.Динаміка структури обсягу роздрібної реалізації лікарських засобів з січня 2023 р. по червень 2025 р. у розрізі вітчизняних та імпотрних товарів

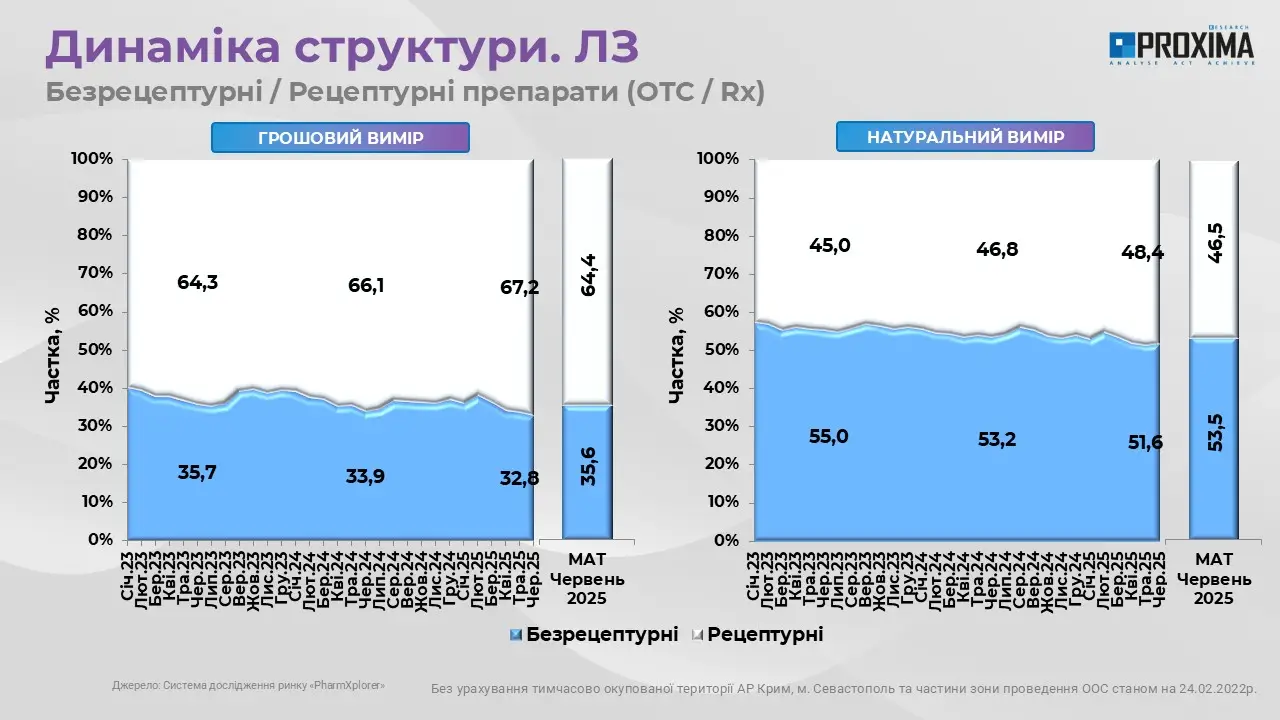

В структурі ринку лікарських засобів залежно від рецептурного статусу, в грошовому вимірі рецептурні препарати мають перевагу з часткою 67,2% в червні 2025 р., однак у натуральному переважають безрецептурні лікарські засоби, які займають 51,6% обсягу продажів (рис. 8).

Рис. 8. Динаміка структури обсягу роздрібної реалізації лікарських засобів з січня 2023 р. по червень 2025 р. у розрізі рецептурного статусу

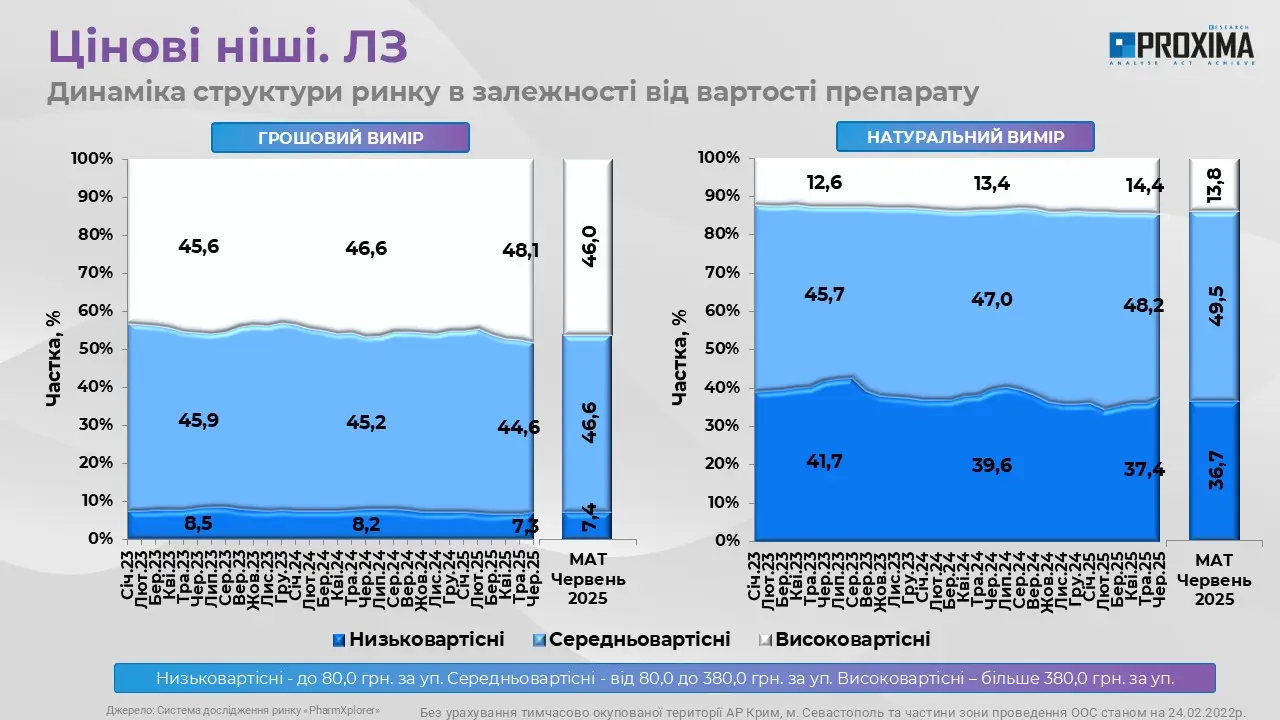

Стосовно цінових сегментів лікарських засобів, найбільшу частку у грошовому вимірі займають середньовартісні препарати (від 80 до 380 грн за упаковку) — з показником 44,6% у червні 2025 р. У натуральному вимірі їх частка теж висока й становить 48,2%. Високовартісні препарати (вартістю більше 380 грн.) формують лише 14,4% продажів у натуральному вираженні, проте забезпечують 48,1% в грошовому вираженні. Натомість низьковартісні препарати (до 80 грн) реалізуються у великих обсягах, формуючи 37,4% ринку в упаковках, але їх вклад у реалізацію в грошовому вираженні становить всього 7,3% (рис. 9).

Рис. 9. Динаміка структури обсягу роздрібної реалізації лікарських засобів з січня 2023 р. по червень 2025 р. у розрізі цінових ніш.

У терапевтичному розрізі (відповідно до АТС-класифікації I рівня) п’ятірку лідерів формують лікарські засоби, що впливають на травну систему і метаболізм, серцево-судинну систему, нервову систему, опорно-руховий апарат, респіраторну систему. Такий розподіл відображає як сезонні коливання, так і потреби пацієнтів з хронічними захворюваннями.

Оцінка приростів, динаміки середньозваженої вартості 1 упаковки, індексів зміни обсягу продажів, моніторинг змін у структурі споживання – все це безумовно необхідне для формування уявлення про розвиток ринку та актуальних тенденцій. Однак сучасному фармацевтичному бізнесу цього вже недостатньо. Стратегічне планування потребує більшої глибини, деталізації та передбачуваності — саме на цю потребу відповідає нове покоління аналітичних сервісів.

Справжнім проривом у ринковій аналітиці став модуль прогнозування конкурентних груп, реалізований у системі Market Audit компанії Proxima Research International. Це інноваційне рішення, що не має аналогів на українському ринку, дозволяє перейти від оцінки фактичних результатів до проактивного прогнозування. При чому не лише загалом по ринку, а також в розрізі конкурентного середовища, сформованого під конкретного клієнта.

Багато гравців фармацевтичного ринку вже знайомі з інструментом Group Maker, який дозволяє формувати власні конкурентні групи. Тепер ці можливості доповнені глибокою прогнозною аналітикою: модуль дозволяє бачити перспективу розвитку групи на 18 місяців уперед, з щомісячним оновленням даних у гривні, доларах США, євро та натуральному вимірі (упаковках). Прогнози формуються автоматично, із застосуванням сучасних технологій машинного навчання, що знижує ризик людської помилки.

В основі нового сервісу — платформа AutoGluon, яка автоматично підбирає найкращу модель прогнозування. Система враховує історичну динаміку, сезонність, циклічність попиту, вплив зовнішніх економічних чинників, виявляє та згладжує нетипові аномалії тощо. У 91 зі 100 МНН рівень похибки прогнозу не перевищує 10%, що свідчить про високий рівень точності.

Особливо цінним є те, що інструмент дозволяє аналізувати реальне становище компанії у власному конкурентному полі, не покладаючись лише на узагальнені ринкові тренди. Таке бачення відкриває нові горизонти для стейкхолдерів, включаючи оперативне реагування на зміну попиту в межах конкретного сегмента.

Таким чином, модуль прогнозування конкурентних груп виступає не просто черговою технологічною новинкою, а стратегічним ресурсом, що дозволяє компаніям діяти на випередження і приймати зважені рішення на основі точних і динамічних даних. В умовах високої конкуренції та ринкової турбулентності це означає більше впевненості, менше ризиків і точний фокус на поведінку споживача.

За підсумками червня 2025 р. лідерами за обсягом аптечних продажів лікарських засобів лідерам є Фармак, Teva, Acino, Дарниця та KRKA. Серед брендів перші позиції формують Ксарелто, Нурофєн, Трипліксам, Детралекс та Німесил (рис. 10).

Рис. 10. оп-10 маркетуючих організацій за обсягом роздрібної реалізації лікарських засобів та брендів у червні 2025 р.

У сегменті біологічно активних добавок, лідерами серед компаній є Ворвартс Фарма, Дельта Медікел, а також представництво компанії Баум Фарм, а серед брендів – Бетаргін, Атоксіл та Доппельгерц (рис. 11).

Рис. 11. Топ-10 маркетуючих організацій за обсягом роздрібної реалізації біологічно активних добавок та брендів у червні 2025 р.

В категорії медичних виробів лідерську позицію займають компанії Долфі Україна, Reckitt Benckiser та Essity Hygiene and Health та бренди 2B, Парамед і Дюрекс (рис. 12).

Рис. 12. Топ-10 маркетуючих організацій за обсягом роздрібної реалізації лікарських засобіввиробів медичного призначення та брендів у червні 2025 р.

Що стосується географічної структури, найбільші грошові обсяги продажів у червні 2025 р. зафіксовані у Києві, Дніпропетровській, Харківській та Львівській областях.

Червневі показники свідчать про продовження зростання українського фармацевтичного ринку у грошовому вимірі. Водночас в натуральному вираженні обсяг споживання майже не змінюється, що вказує на обережність споживача та зростання ролі ціни як ключового фактора. Основним драйвером розвитку ринку залишається обумовлене інфляцією підвищення вартості товарів, а також зміщення споживання в бік більш дороговартісних товарів.

Серед структурних змін варто відзначити подальше посилення ролі біологічно активних добавок у грошовому вираженні.

Важливо, що в оцінці ринку дедалі більшу роль відіграють не лише ретроспективні, а й прогностичні інструменти. Це зрушення забезпечує новий модуль прогнозування конкурентних груп у системі Market Audit. Завдяки поєднанню штучного інтелекту та машинного навчання, компанії отримали змогу не просто аналізувати ринок у розрізі сегментів, а й бачити ймовірну динаміку розвитку кожної окремої конкурентної групи на 18 місяців уперед з точить високою точністю прогнозування. Такий рівень аналітики дозволяє точніше планувати виробництво, маркетингові активності та дистрибуцію, навіть у мінливому ринковому середовищі.

Зростання складності та точності інструментів для прийняття рішень стимулює якісні зміни. В умовах жорсткої конкуренції й обмеженої купівельної спроможності населення ключовим стає не лише розуміння поточної ситуації, а й здатність діяти на випередження. І саме тут технологічні рішення нового покоління надають гравцям критичну перевагу.

Оцініть конкурентну перевагу оновлених прогнозів вже сьогодні — замовте демонстрацію сервісу персоналізованого прогнозування під ваші конкурентні групи .

Якщо тема статті зацікавила — залиште заявку. Обговоримо, як це може працювати для Вас.

Натискаючи кнопку «Надіслати заявку», ви надаєте згоду на обробку персональних даних та отримання електронних повідомлень про продукти та послуги Proxima Research і погоджуєтеся з нашими Умовами використання. Ваші дані будуть оброблятися відповідно до нашої Політики конфіденційності. Ви можете відмовитися в будь-який час.

Натискаючи кнопку «Підписатися», ви надаєте згоду на обробку персональних даних та отримання електронних повідомлень про продукти та послуги Proxima Research і погоджуєтеся з нашими Умовами використання. Ваші дані будуть оброблятися відповідно до нашої Політики конфіденційності. Ви можете відмовитися в будь-який час.

або