Вже 2-й рік триває героїчне протистояння українського народу повномасштабному вторгненню військ рф. Війна чинить суттєвий вплив на економіку країни протягом 2022 р. Внутрішній валовий продукт (ВВП) постійно знижувався порівняно із 2021 р. Загалом за підсумками 2022 р., за даними Державної служби статистики України (ДССУ), зниження ВВП становило 29,1%, а інфляція — 26,6%. Прогнози на 2023 р. також не дуже втішні, адже після падіння ВВП майже на третину у 2022 р. цього року Національний банк України (НБУ) прогнозує зростання на 0,3%. При цьому протягом 2023 р. інфляція поступово знижуватиметься. НБУ прогнозує сповільнення інфляції до 18,7% у 2023 р. З початку війни економіка країни стала досить залежною від міжнародної фінансової підтримки, яка дає змогу профінансувати значний дефіцит бюджету, а також підтримувати міжнародні резерви на достатньому рівні. У 2022 р. Україна отримала понад 32 млрд дол. США міжнародної допомоги. З огляду на вже анонсовані обсяги міжнародної допомоги та прогрес у перемовинах з Міжнародним валютним фондом (МВФ) загальні обсяги офіційного фінансування у 2023 р. можуть перевищити 38 млрд дол. Також слід відзначити значний міграційний відтік населення та зниження його добробуту. У 2022 р. номінальні доходи населення підтримувалися виплатами військовим та соціальною допомогою, але реальні — істотно знизилися. Усі ці фактори чинять вплив на фармринок, який значно постраждав у 2022 р. У цій публікації розглянемо ключові показники і тренди фармринку України у І кв. 2023 р. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» компанії Proxima Research International.

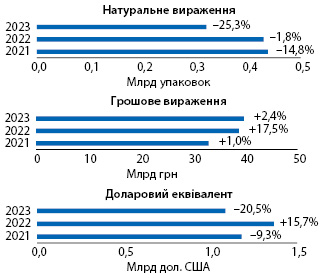

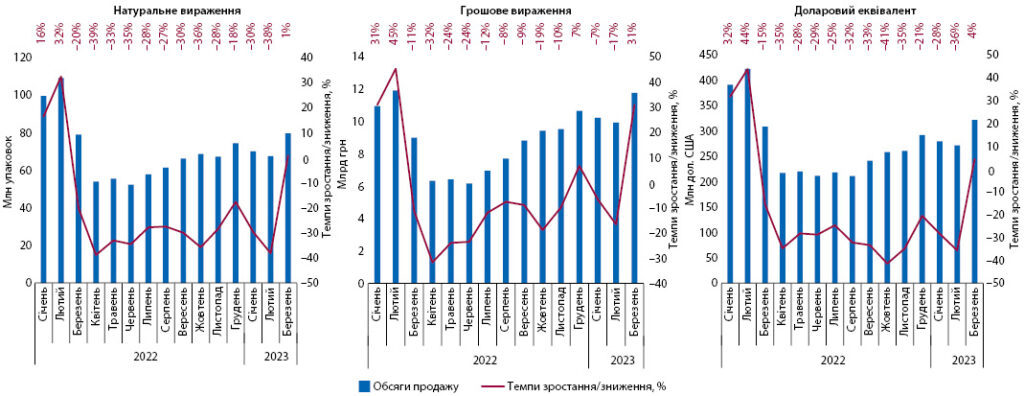

За підсумками І кв. 2023 р. загальні обсяги аптечного продажу всіх категорій товарів «аптечного кошика» становили 39,7 млрд грн та збільшилися на 2,4% порівняно з аналогічним періодом минулого року. У натуральному вираженні обсяги продажу скоротилися на 25,3% та становили 321,2 млн упаковок. Динаміка аптечного продажу в доларовому еквіваленті також демонструє спад на 20,5%, а обсяги продажу становлять близько 1,1 млрд дол. (рис. 1).

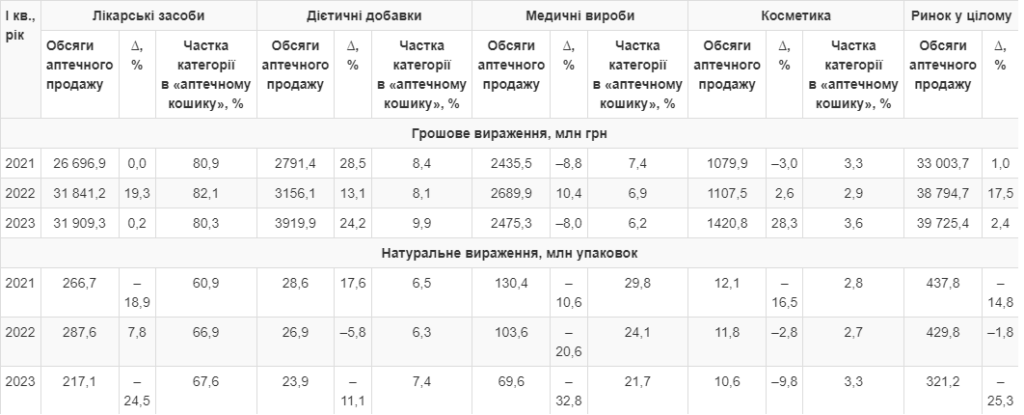

Збільшення обсягів аптечного продажу у грошовому вираженні фіксується майже для всіх категорій, за винятком медичних виробів. У натуральному вираженні відзначається спад для всіх категорій товарів «аптечного кошика» (табл. 1).

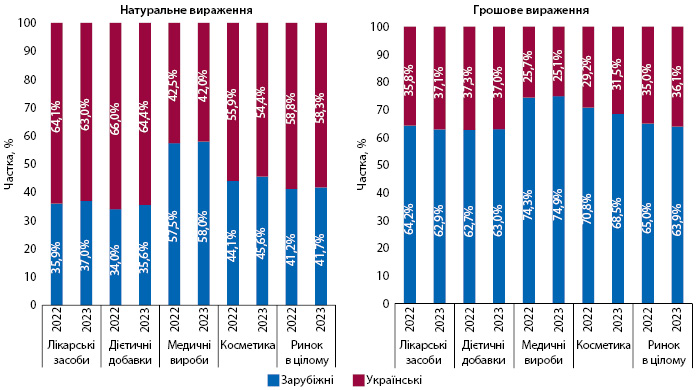

У структурі аптечного продажу товарів українського та зарубіжного виробництва за підсумками І кв. 2023 р. у грошовому вираженні відзначається незначний зсув у бік вітчизняних препаратів порівняно з показниками минулого року (рис. 2). У натуральному ж, навпаки, зарубіжні виробники збільшили свою частку. Однак у розрізі категорій зміна часткового співвідношення неоднозначна.

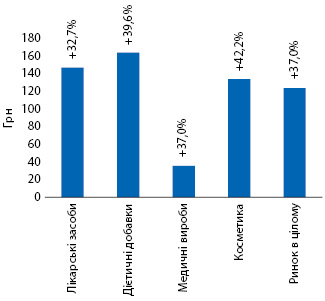

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І кв. 2023 р. становила 123,7 грн і зросла на 37% порівняно із такою у І кв. 2022 р. (рис. 3). У І кв. 2023 р. найдорожчою категорією серед товарів «аптечного кошика» стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 163,9 грн. Для лікарських засобів цей показник зафіксований на рівні 147 грн, косметики — 133,8 грн, медичних виробів — 35,6 грн.

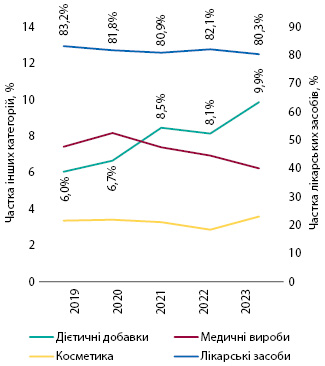

Щодо структури аптечного продажу в розрізі категорій товарів «аптечного кошика» варто відзначити тривалу тенденцію збільшення частки дієтичних добавок у загальній структурі ринку (рис. 4).

За підсумками І кв. 2023 р. обсяги роздрібного продажу лікарських засобів становили 31,9 млрд грн та 217,1 млн упаковок. Темпи зростання в гривневому вираженні становлять 0,2%, а у натуральному фіксується спад на рівні 24,5%.

У перші місяці 2023 р. ринок демонстрував спад, що здебільшого пов’язано із високою базою порівняння, адже в січні–лютому 2022 р. відмічалися значні темпи зростання у гривневому вираженні, які становили 31% у січні та 45% — у лютому. Однак вже з березня 2023 р. на ринку почали відзначати зростання на фоні значного спаду в цей період минулого року (рис. 5). Поштовхом до зростання обсягів продажу в березні стала також панічна закупівля ліків 31 березня 2023 р. напередодні запровадження електронного рецепта на всі рецептурні лікарські засоби (див. «Щотижневик АПТЕКА» № 14 (1385) від 10.04.2023 р.), коли обсяги продажу на один день зросли у 4,5 раза у гривневому вираженні та у 3,5 раза в упаковках.

Щодо інфляції на фармринку, то зазвичай вона нижча за загальний рівень інфляції в країні. За даними ДССУ, з початку війни темпи інфляції пришвидшилися і продовжують зростати протягом року, сягнувши 26,6% у грудні 2022 р. У 2023 р. фіксується поступове зниження інфляції. Так, у січні цей показник становив 26%, а у березні — 21,3%. У ці ж періоди, за даними ДССУ, показник інфляції для категорій «фармацевтична продукція» і «медичні товари та обладнання» становить 21,3 та 13,2% відповідно. Тобто інфляція на фармринку нижча, ніж загальний рівень зростання цін по країні.

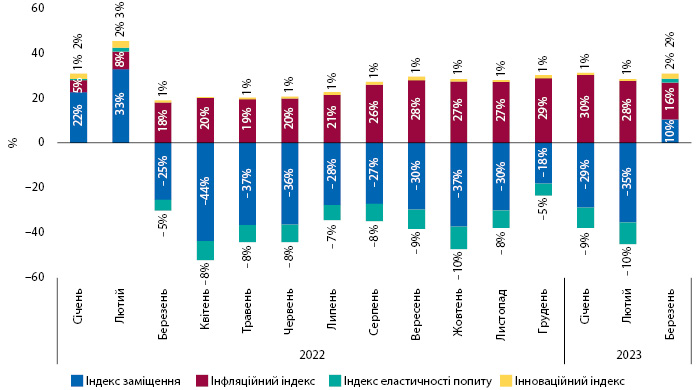

Водночас, за даними компанії «Proxima Research», у січні 2023 р. інфляційний індекс, який характеризує зростання ринку лікарських засобів за рахунок зміни цін, становив 30%, а у березні — 16% (рис. 6).

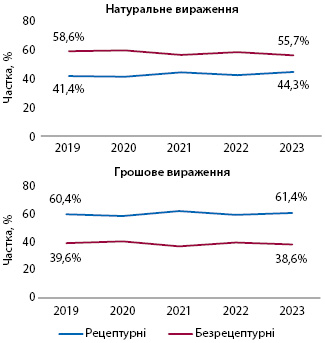

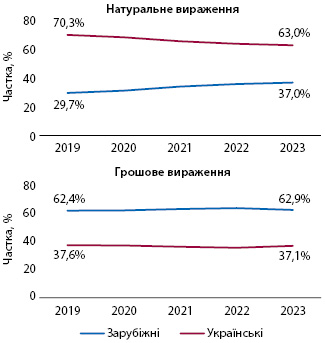

Стосовно структури споживання ліків варто відзначити, що війна та пов’язані з нею процеси вплинули на структуру споживання. Останніми роками фіксувалася тенденція до збільшення частки рецептурних препаратів, однак у І кв. 2022 р. цей показник дещо знизився. Втім, вже у І кв. 2023 р. тенденція до збільшення частки рецептурних ліків у структурі аптечного продажу відновилася (рис. 7). У розрізі препаратів вітчизняного та зарубіжного виробництва відмічається незначне збільшення частки українських препаратів у грошовому вираженні. У натуральному вираженні фіксується зсув у бік зарубіжних ліків (рис. 8). При цьому якщо розглядати довготривалий тренд, то відзначається поступове збільшення частки зарубіжних препаратів.

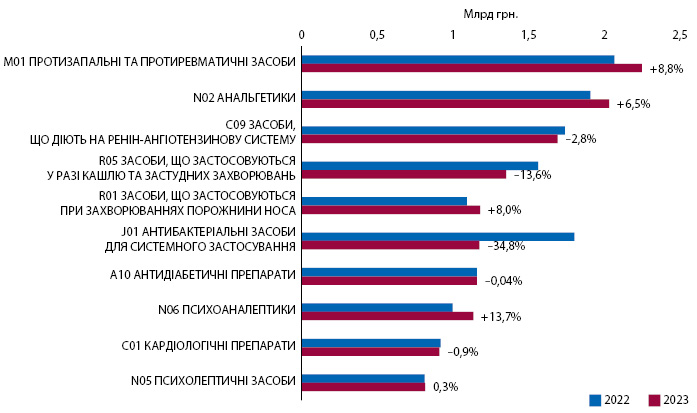

Змінилася і структура споживання ліків у розрізі АТС-класифікації 2-го рівня (рис. 9). Відзначається суттєве зменшення обсягів продажу препаратів, які застосовувалися для лікування COVID-19, зокрема антибіотиків, адже на початку минулого року Україна переживала чергову хвилю захворюваності на COVID-19, однак з початком війни ця проблема відійшла на другий план. У той же час зросли обсяги продажу протизапальних засобів, анальгетиків та заспокійливих препаратів.

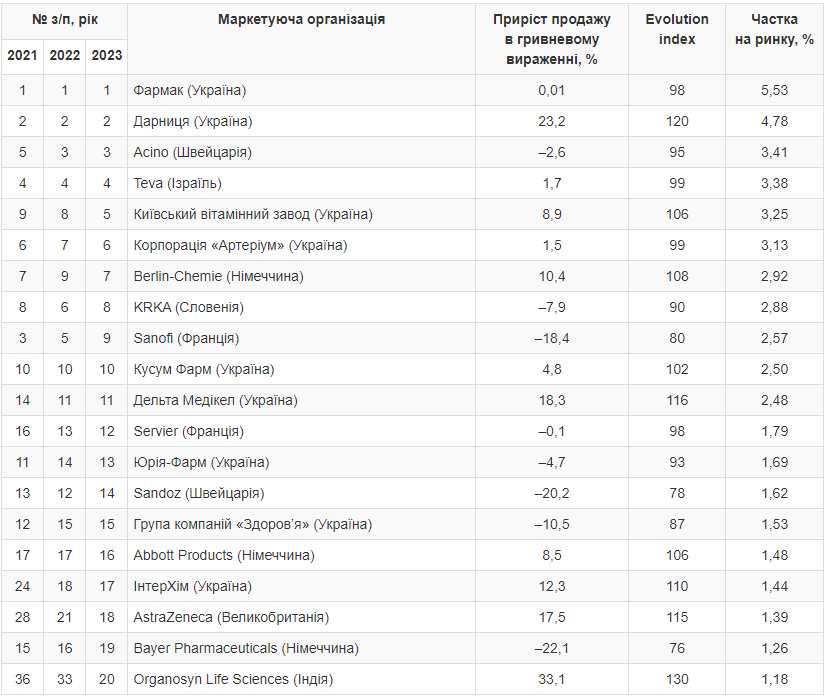

За підсумками І кв. 2023 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Дарниця» і «Acino» (табл. 2). При цьому більшість компаній з топ-20 продемонстрували зростання обсягів аптечного продажу.

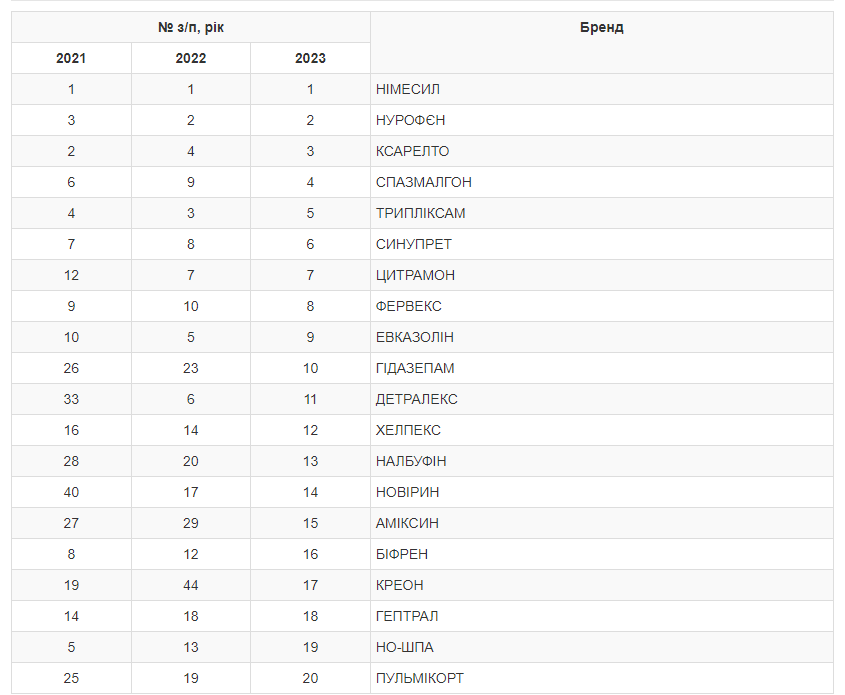

Серед брендів лікарських засобів лідерами за обсягами продажу у І кв. 2023 р. є НІМЕСИЛ, НУРОФЄН та КСАРЕЛТО (табл. 3).

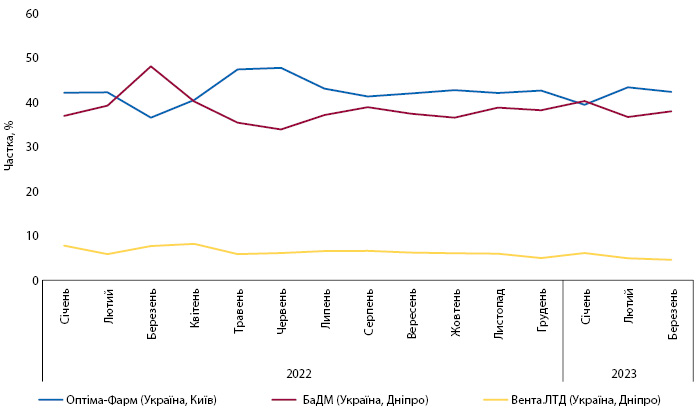

У сегменті дистрибуції трійка лідерів залишається незмінною, це компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Триває конкурентна боротьба між лідерами сегменту. Загалом за підсумками І кв. 2023 р. топ-3 дистриб’юторів акумулює майже 85% обсягів поставок товарів «аптечного кошика» в аптечні заклади.

Рис. 10. Питома вага топ-3 дистриб’юторів за обсягами поставок лікарських засобів в аптечні заклади в грошовому вираженні за період з січня 2022 до березня 2023 р.

У 2023 р. очікується незначне зростання економіки. Зниження безпекових ризиків разом із поновленням повноцінної роботи портів, збільшенням врожаїв, поступовим відновленням виробничих потужностей, налагодженням логістики та пожвавленням внутрішнього попиту, у тому числі завдяки поверненню вимушених мігрантів, сприятимуть зростанню економіки у 2024–2025 рр. За прогнозом НБУ, ВВП у 2024 р. зросте на 4,1%, а у 2025 р. — на 6,4%. Також НБУ очікує зниження інфляції до 10,4% — у 2024 р. та 6,7% — у 2025 р.

Щодо фармацевтичного ринку, то у 2023 р. прогнозується його зростання протягом усього року, а за підсумками року зростання обсягів роздрібного продажу ліків може сягнути від 7% за песимістичним сценарієм до 30% за оптимістичним.

Однак усе залежатиме від тривалості бойових дій, звільнення територій та темпів повернення вимушених переселенців до країни.