Казахстан — один из ключевых игроков фармацевтического рынка Центральной Азии. Его значение определяется не только масштабом территории, но и высоким потенциалом роста, который обеспечивается рядом факторов: увеличением численности населения, ростом его благосостояния, расширением потребности в медикаментозном лечении и ростом распространённости хронических заболеваний, что напрямую влияет на продажи лекарств и БАД в Казахстане.

Дополнительным драйвером выступают государственные инициативы по развитию инфраструктуры здравоохранения.

Настоящая публикация представляет обзор ключевых показателей и тенденций розничного фармацевтического рынка Республики Казахстан (охватывающего продажи лекарств и БАД в Казахстане) по итогам 1 кв. 2025 г. с акцентом на потенциальные точки роста и зоны внимания для участников рынка.

Материал подготовлен на основе данных аналитической системы исследования рынка «PharmXplorer» компании «Proxima Research International».

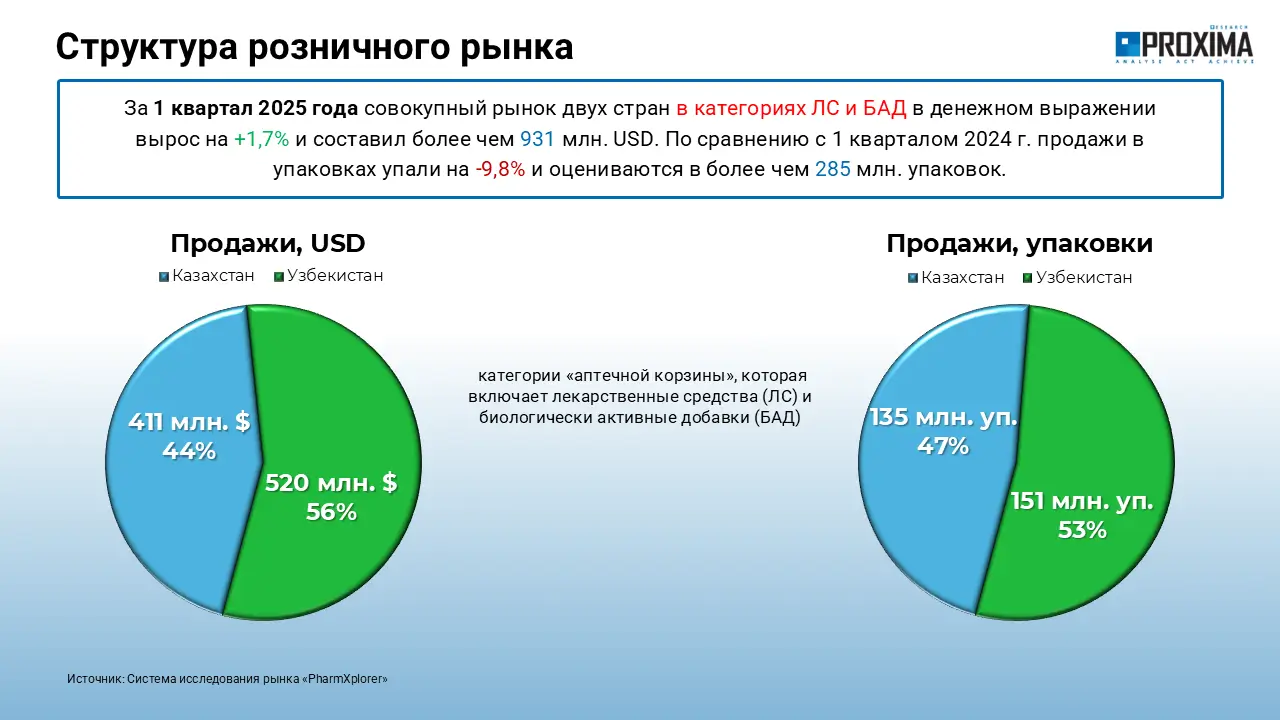

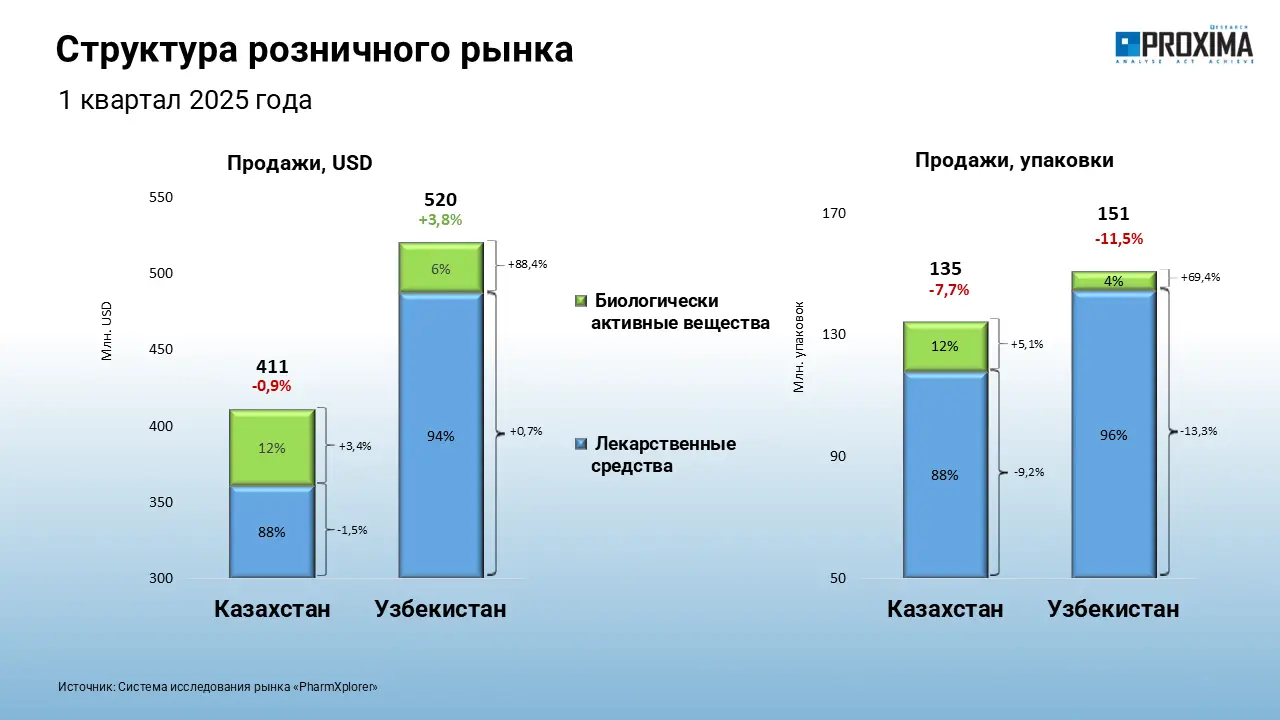

По итогам 1 кв. 2025 г. объём розничного фармацевтического рынка Казахстана составил 411 млн долл. США в денежном выражении и 135 млн упаковок в натуральном (рис. 1). По сравнению с соседним государством — Республикой Узбекистан — оба показателя ниже, что может объясняться меньшей численностью населения Казахстана при существенно большей территории.

Рис. 1. Объем розничного фармацевтического рынка Республики Казахстан в сравнении с Республикой Узбекистан по итогам 1 кв. 2025 г.

По сравнению с аналогичным периодом предыдущего года объем продаж лекарственных средств и биологически активных добавок на фармрынке Казахстана в денежном выражении практически не изменился, сократившись всего на 0,9%, тогда как в натуральном выражении наблюдается спад на 7,7% (рис. 2). По сравнению с Узбекистаном аптечный рынок Казахстана демонстрирует более мягкое проседание. Основной вклад в потребление обеспечивают лекарственные средства – 88% как в денежном так и натуральном выражении.

Рис. 2. Структура и объем розничного фармацевтического рынка Республики Казахстан по итогам 1 кв. 2025 г. в сравнении с Республикой Узбекистан

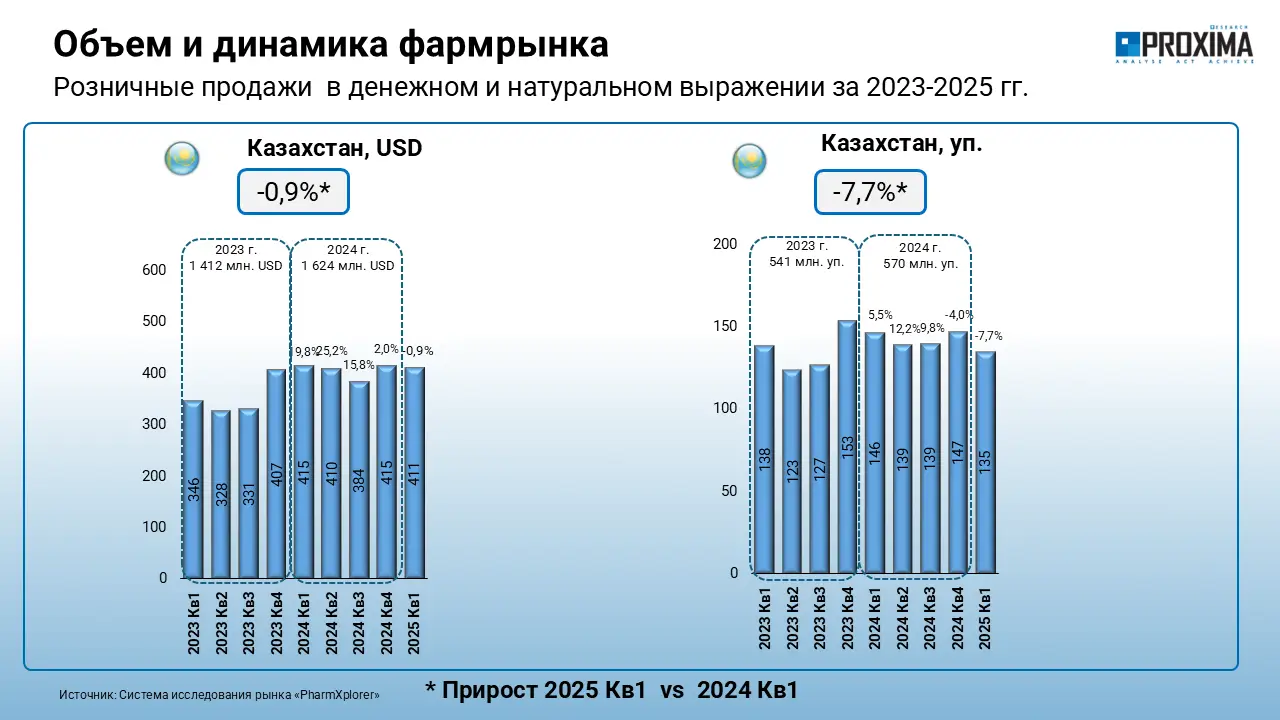

В целом фармацевтический рынок Казахстана демонстрирует стабильность, без резких колебаний показателей потребления (рис. 3).

Рис. 3. Динамика розничного фармацевтического рынка Республики Казахстан с 1 кв. 2023 г. по 1 кв. 2025 г.

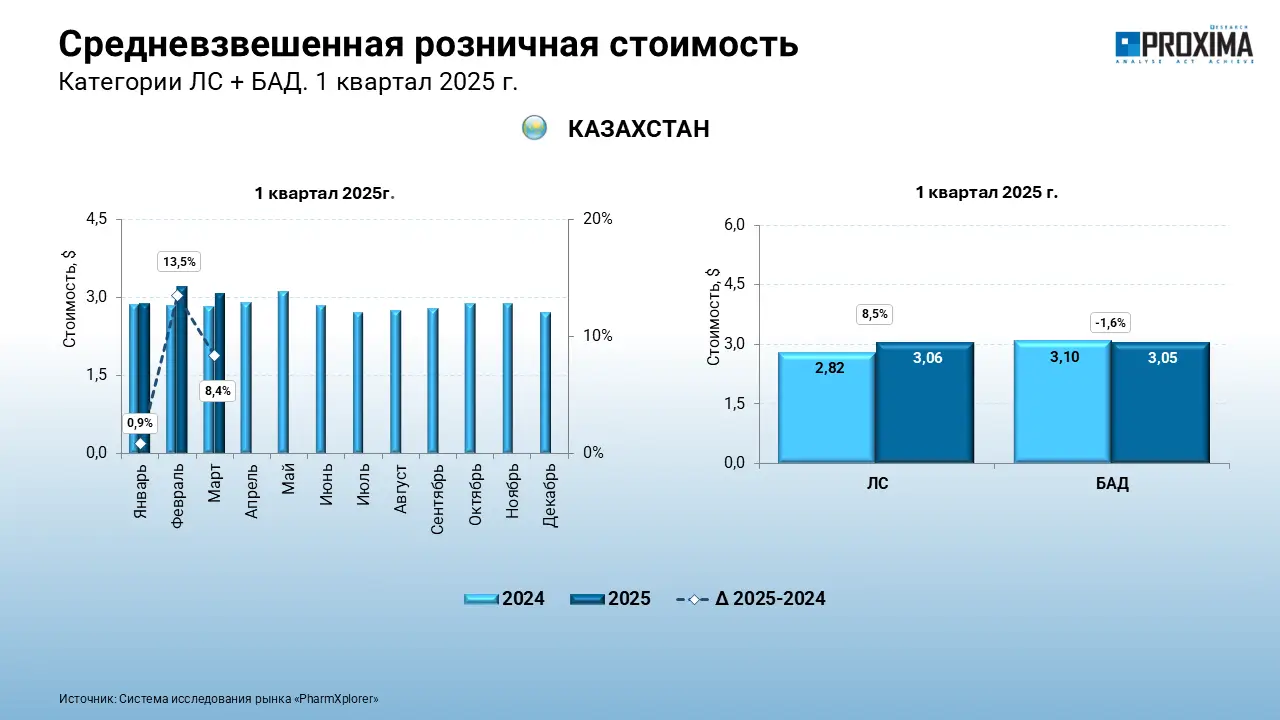

Средневзвешенная розничная стоимость 1 упаковки в категории лекарственных средств в 1 кв. 2025 г. демонстрирует прирост на уровне 8,5%, тогда как в сегменте биологически активных добавок зафиксировано снижение на 1,6% (рис. 4).

Рис. 4. Динамика средневзвешенной стоимости 1 упаковки на фармрынке Республики Казахстан с 2024 г. по 1 кв. 2025 г.

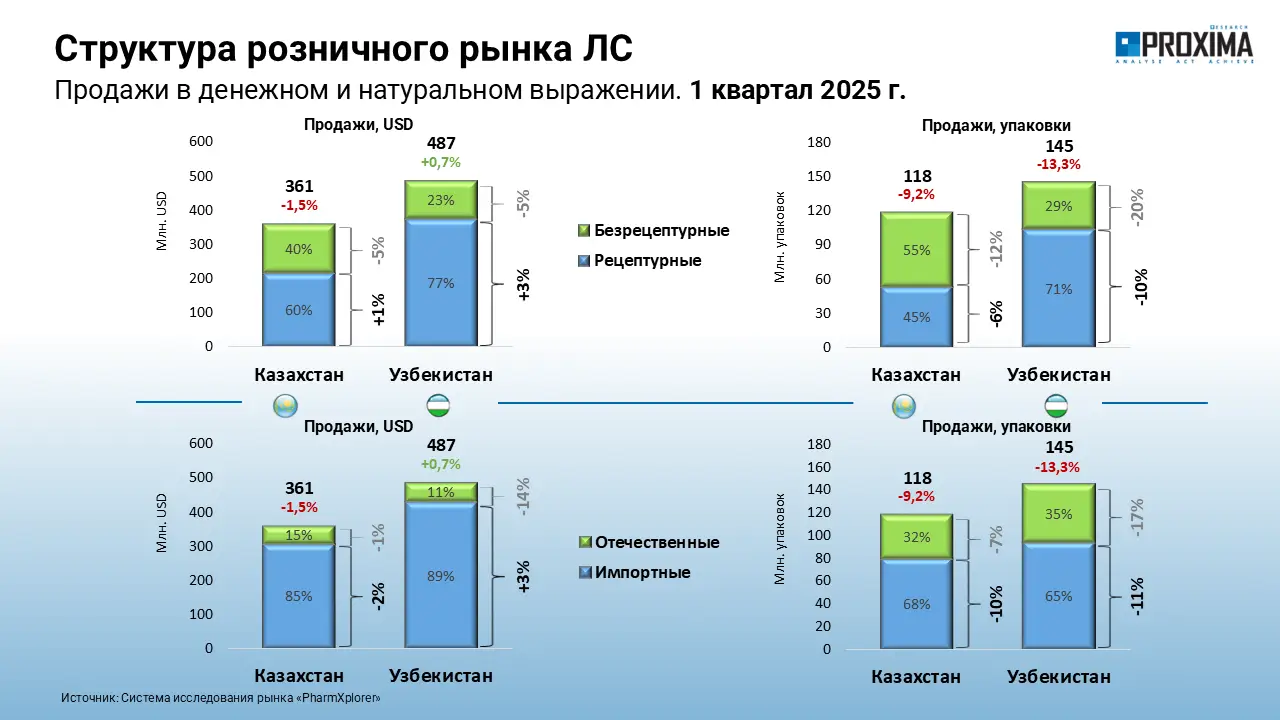

Структура рынка лекарственных средств в разрезе рецептурного статуса достаточно сбалансирована: 60% продаж в денежном выражении обеспечивают рецептурные препараты и 45% – безрецептурные (рис. 5). С точки зрения страны происхождения препаратов ситуация иная: импортные препараты преобладают, особенно в денежном выражении – 85% – тогда как в упаковках их удельный вес меньше – 68%. Это может свидетельствовать о том, что отечественные производители концентрируются в основном в сегменте менее дорогостоящих препаратов, обеспечивая экономическую доступность для населения.

Рис. 5. Структура розничного фармрынка Республики Казахстан в 1 кв. 2025 г. в разрезе рецептурного статуса, а также отечественного и зарубежного производителя и сравнение с Республикой Узбекистан

Рост рынка лекарственных средств в денежном выражении в исследуемый период происходил за счет замещения и появления новых препаратов, что свидетельствует о том, что развитие рынка происходит благодаря обновлению ассортимента, а не росту цен (рис. 6).

Рис. 6. Индексы изменения объема продаж лекарственных средств в Республике Казахстан с января 2024 г. по апрель 2025 г.

Лидирующие позиции на рынке лекарственных средств Республики Казахстан сохраняют международные игроки. Рейтинг маркетирующих организаций в 1 кв. 2025 г. возглавили Штада-Нижфарм, Santo и Abbott Laboratories (рис. 7).

Рис. 7. Топ-20 маркетирующих организаций по объему розничных продаж лекарственных средств в денежном выражении в Республике Казахстан по итогам 1 кв. 2025 г.

Наибольший объем продаж генерируют средства, влияющие на пищеварительную систему и метаболизм, действующие на респираторную систему, а также противомикробные средства для системного применения (рис. 8).

Рис. 8. Топ-10 групп лекарственных средств в разрезе АТС-классификации 1 уровня по объёму розничных продаж в денежном выражении в Республике Казахстан по итогам 1 кв. 2025 г.

Рейтинг брендов препаратов возглавили Гептрал, Креон и Уросан (рис. 9).

Рис. 9. Топ-20 брендов лекарственных средств по объему розничных продаж в денежном выражении в Республике Казахстан по итогам 1 кв. 2025 г.

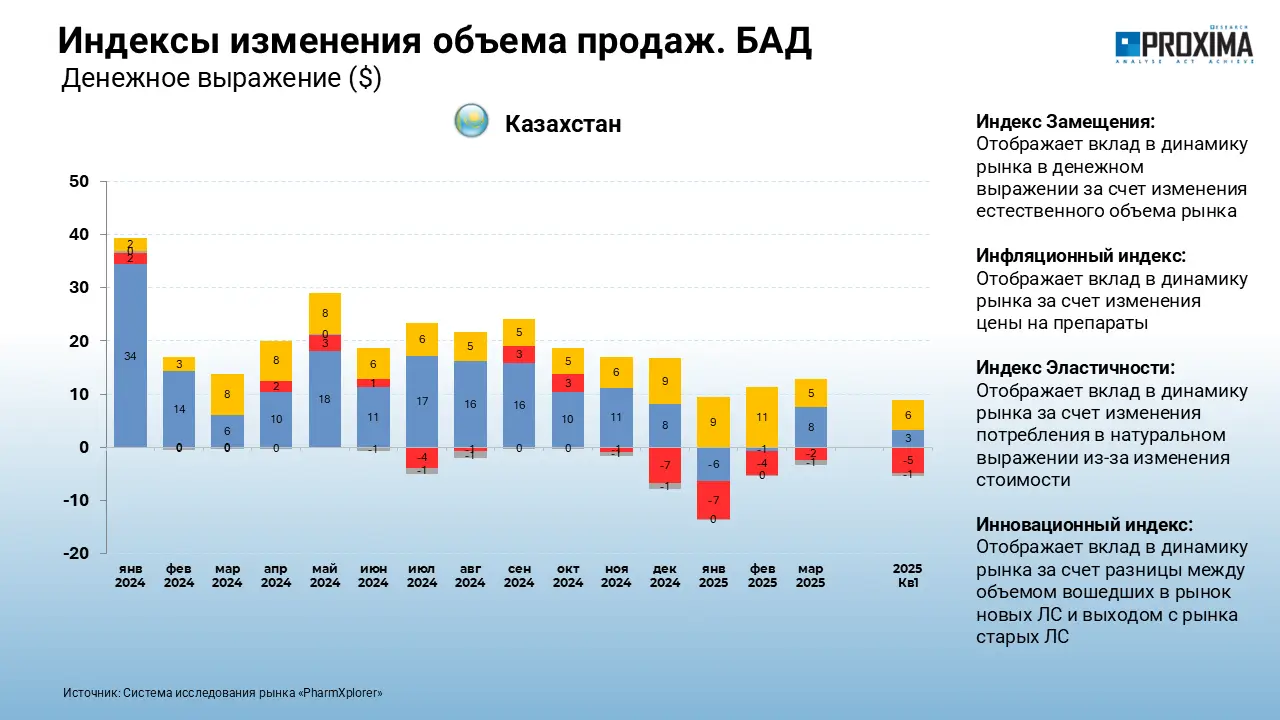

Рост рынка биологически активных добавок также происходил за счет замещения и появления новых препаратов, однако вклад инновационного фактора выше по сравнению с лекарственными средствами (рис. 10).

Рис. 10. Индексы изменения объема продаж БАД в Республике Казахстан с января 2024 г. по апрель 2025 г.

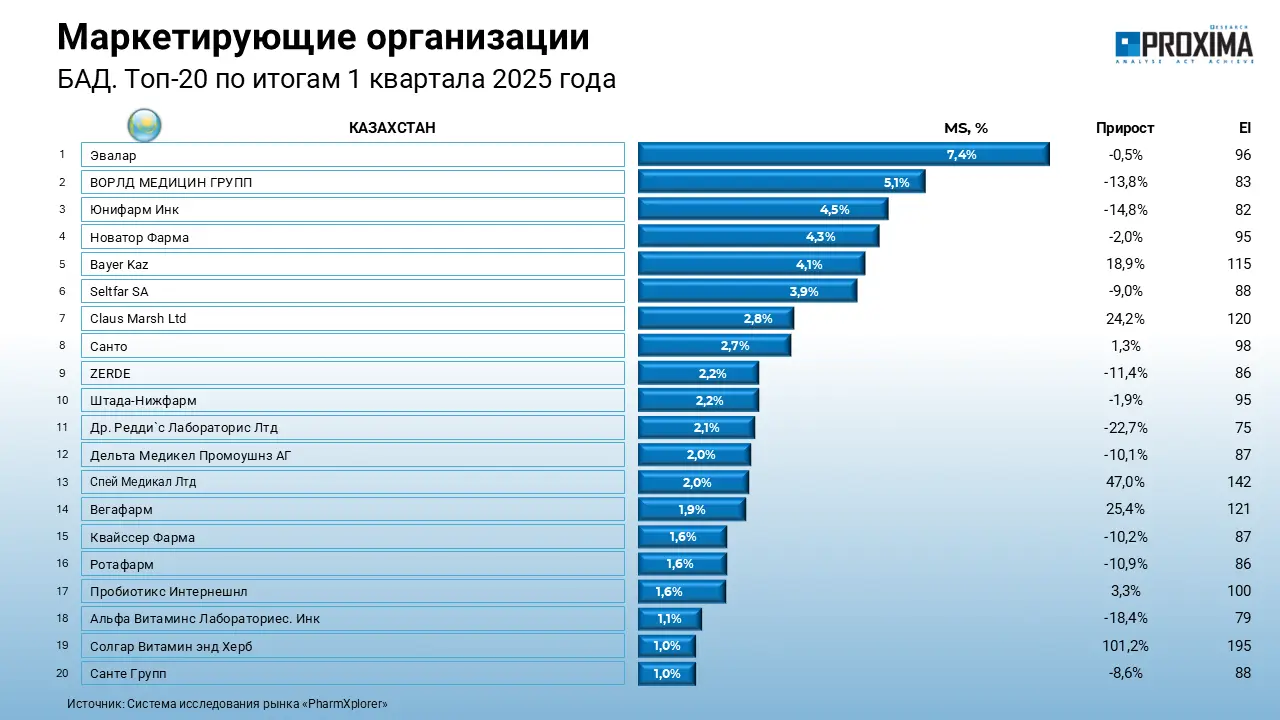

Среди маркетирующих организаций на этом рынке доминируют Эвалар, World Medicine и Unipharm (рис. 11).

Рис. 11. Топ-20 маркетирующих организаций по объему розничных продаж БАД в денежном выражении в Республике Казахстан по итогам 1 кв. 2025 г.

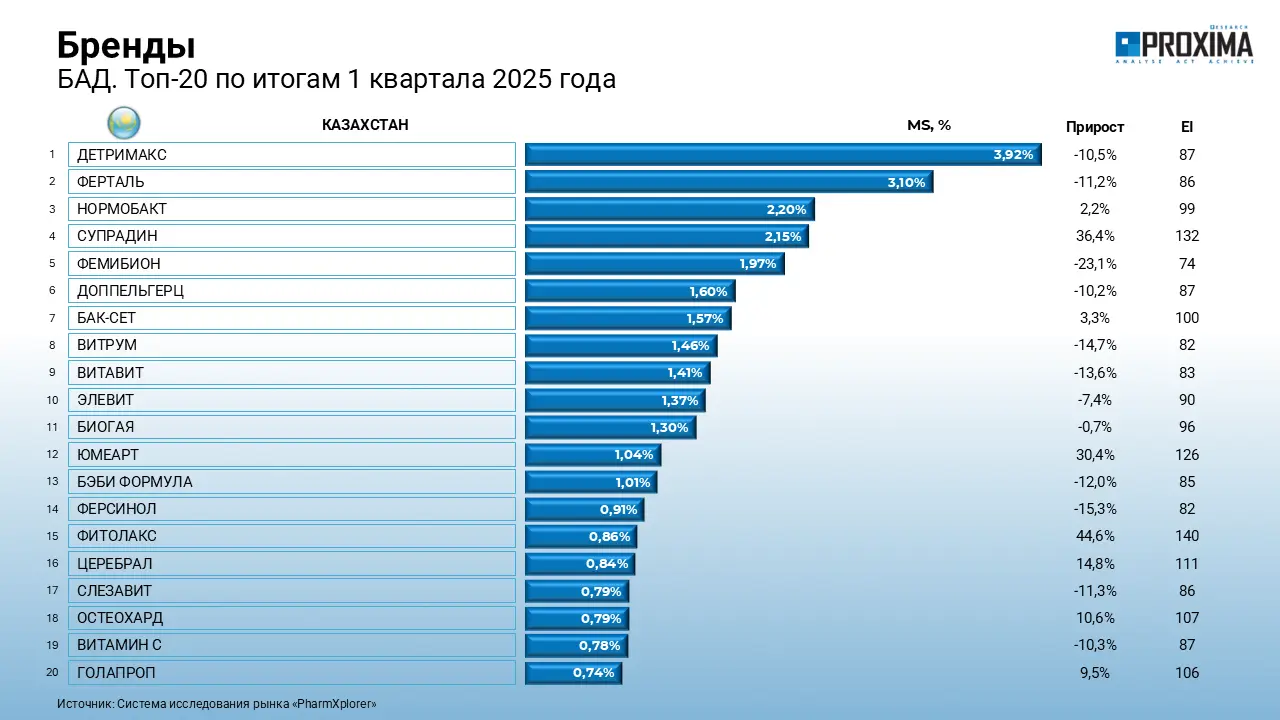

А в разрезе брендов – Детримакс, Ферталь и Нормобакт (рис. 12).

Рис. 12. Топ-20 брендов БАД по объему розничных продаж в денежном выражении в Республике Казахстан по итогам 1 кв. 2025 г.

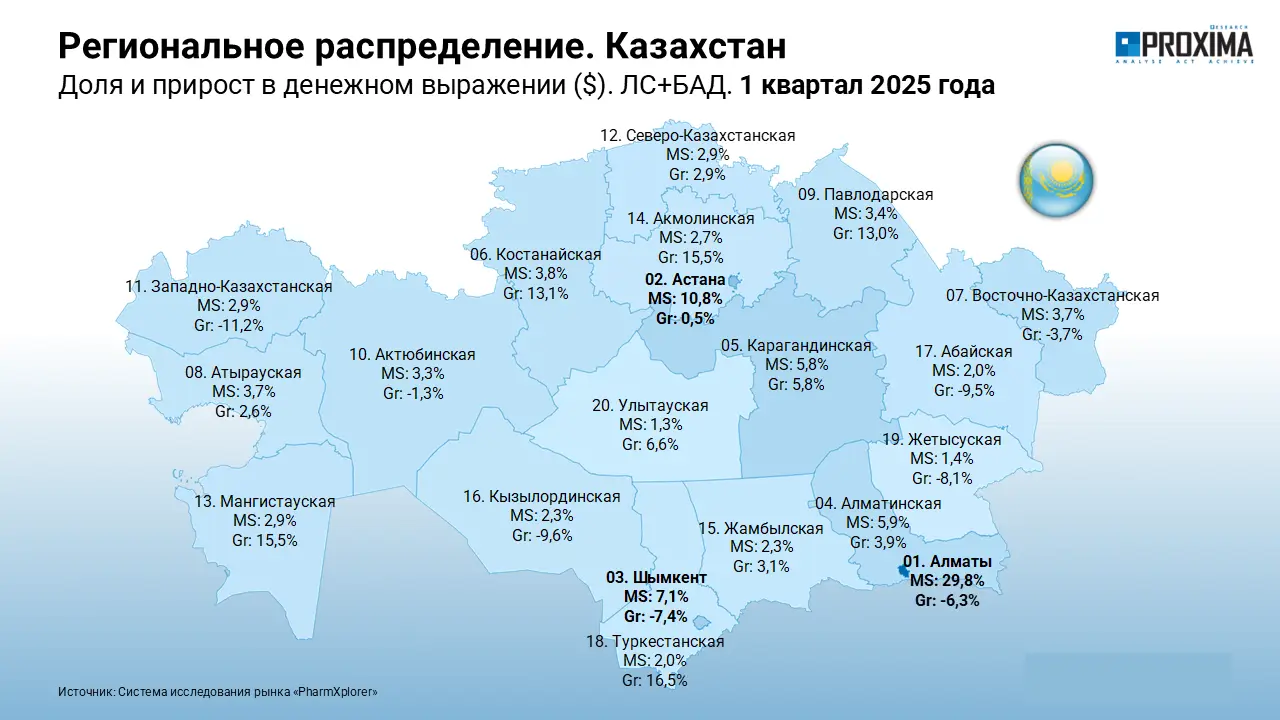

Максимальный объем объем розничных продаж лекарств и БАД в Казахстане сконцентрирован в 2 городах – Алматы (самый большой город и бывшая столица) и Астане (нынешняя столица). В то же время отдельные регионы демонстрируют двухзначные темпы прироста (например, Мангистауская, Павлодарская, Костанайская, Акмолинская области), что свидетельствует о наличии потенциала для развития на этих территориях (рис. 13).

Рис. 13. Региональное распределение объемов потребления лекарственных средств и биологически активных добавок в Республике Казахстан по итогам 1 кв. 2025 г.

Доля сетевых аптек в Республике Казахстан продолжает расти, достигнув в 1 кв. 2025 г. 62,6%, составляя все большую конкуренцию индивидуальным аптекам (рис. 14).

Рис. 14. Соотношение сетевых и индивидуальных аптек в Республике Казахстан в динамике с 1 кв. 2022 г. по 1 кв. 2025 г.

Фармацевтический рынок Республики Казахстан остается относительно стабильным, сохраняя предсказуемость для стратегических решений, что создаёт благоприятные условия для планирования долгосрочных инвестиций и стратегических решений. В 1 кв. 2025 р. объем потребления в денежном выражении практически не изменился (-0,9%), но в упаковках отмечен спад (-7,7%). Развитие рынка в исследуемый период происходит не за счёт роста цен, а благодаря замещению потребления и появления новых товаров (особенно в сегменте биологически активных добавок). Это может свидетельствовать о том, что новые продукты находят спрос, но пока в ограниченном объёме, учитывая чувствительность к цене.

В то же время рынок характеризуется высокой зависимостью от импортных препаратов, что означает значительную зависимость от зарубежных поставок. Как показал анализ продаж лекарств и БАД в Казахстане, это представляет вызов для устойчивости и безопасности лекарственного обеспечения страны.

Региональная структура продаж подчёркивает концентрацию рынка в крупнейших городах — Алматы и Астане, где сосредоточена основная покупательская активность и развитая инфраструктура, что подтверждает и статистика аптечных продаж. Вместе с тем рост спроса в ряде регионов с двухзначными темпами показывает потенциал расширения рынка в менее освоенных территориях, что открывает перспективы для инвесторов и маркетологов, ориентированных на региональную экспансию.

Для принятия взвешенных стратегических решений необходимы точные данные. Proxima Research предлагает Аудиты для фармкампаний, кастомизированные аналитические отчеты и интерактивные дашборды для фармацевтического сектора.

Закажите детальный анализ фармацевтическаго рынка по вашим продуктам или конкурентным нишам препаратов в Казахстане, Узбекистане и Украине. Найдите точки роста для вашего бизнеса!

Свяжитесь с нами, чтобы получить индивидуальное предложение.

Если тема статьи вас заинтересовала — оставьте заявку. Обсудим, как это может работать для вас.

Нажимая кнопку «Отправить заявку», вы даёте согласие на обработку персональных данных и получение электронных сообщений о продуктах и услугах Proxima Research, а также соглашаетесь с нашими Условиями использования. Ваши данные будут обрабатываться в соответствии с нашей Политикой конфиденциальности. Вы можете отказаться в любое время.

By clicking the “Subscribe” button, you consent to the processing of personal data and the receipt of electronic messages about Proxima Research products and services, and you agree to our Terms of Use. Your data will be processed in accordance with our Privacy Policy. You can unsubscribe at any time.

или