У першій частині ми розглянули глобальні тренди фармацевтичного ринку та розвиток фарміндустрії у США та Європі.

В цій статті проаналізуємо перспективи Українського ринку фарми та ринок Центральної Азії.

Розглянемо основні тренди фармацевтичного ринку України в цифрах на основі матеріалів аналітичної компанії «Proxima Research».

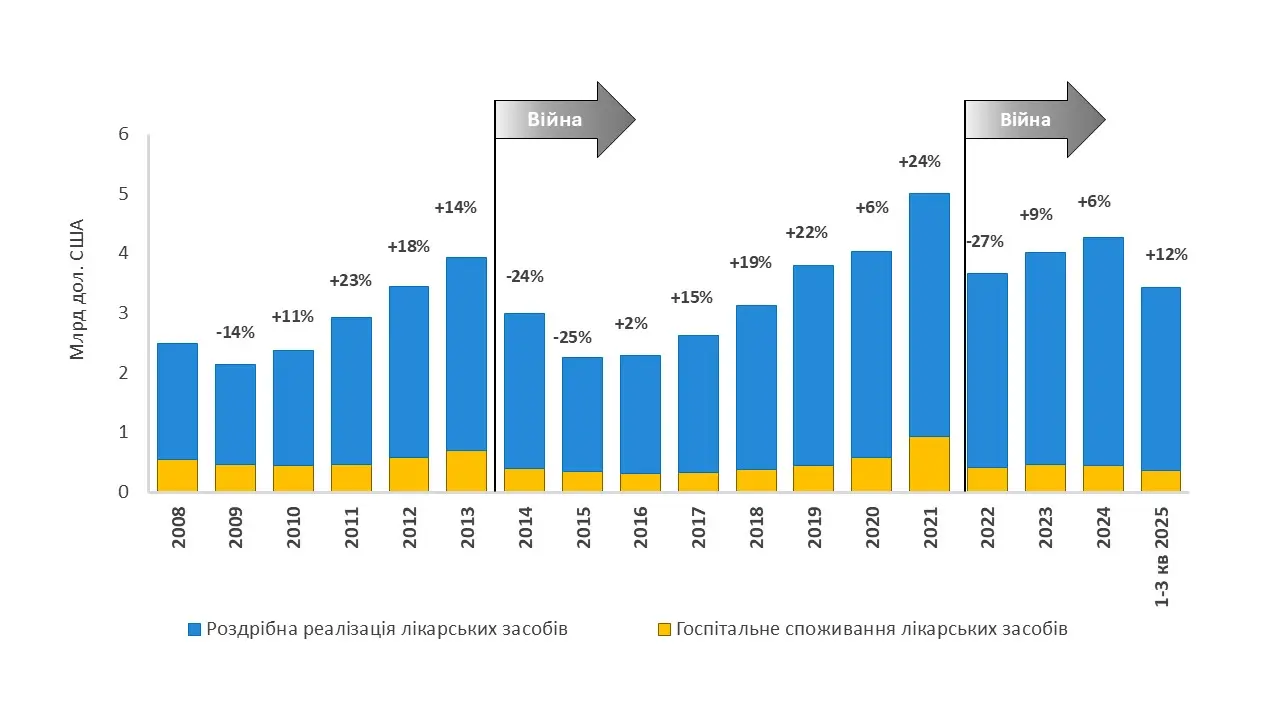

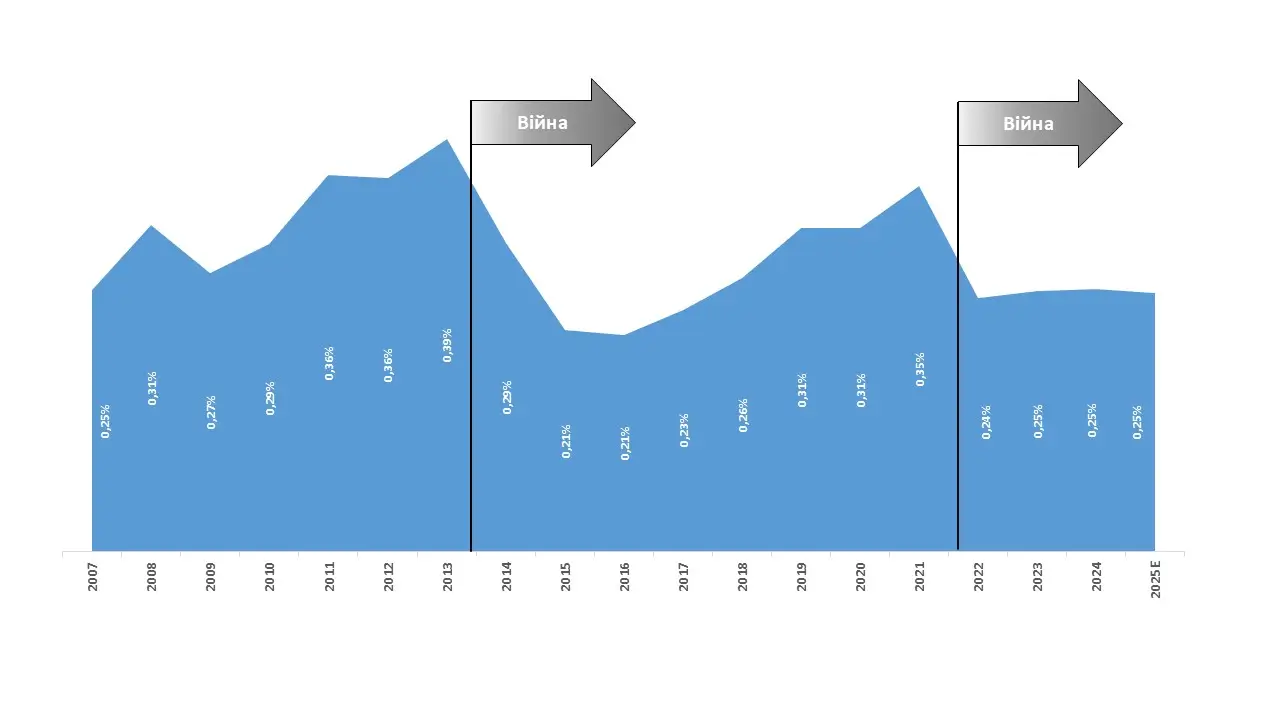

Попри війну, ринок ліків в Україні залишається великим і стійким. Роздрібний та госпітальний сегменти разом становлять понад 4 млрд дол. у 2023–2025 рр. (рис. 8) і мають частку в глобальному обсязі споживання ліків на рівні 0,25% (рис. 9). Фармринок України має значний потенціал для зростання, який розкриватиметься в міру відновлення економіки та збільшення доходів українців. Динаміка частки українського фармринку в глобальному обсязі споживання лікарських засобів відображає намір зростати й розвиватися. Стримує лише війна.

Рис. 8. Динаміка роздрібного та госпітального споживання лікарських засобів в Україні за 2008–I–III кв. 2025 р. із зазначенням % приросту, млрд дол., %

Рис. 9. Динаміка частки українського фармринку в глобальному обсязі споживання ліків за 2007–2025 рр., %

Споживання ліків майже нееластичне — вони людям потрібні завжди. Динаміка українського фармринку демонструє, що навіть за найсильніших потрясінь, пов’язаних із воєнною агресією рф в Україні, ринок прагне до відновлення та зростання.

Левова частка споживання припадає на роздрібний сегмент — 80–90% у грошовому вираженні — більшість витрат на ліки лягає на плечі пацієнтів. Водночас держава продовжує здійснювати програму реімбурсації та інші ініціативи на допомогу пацієнтам.

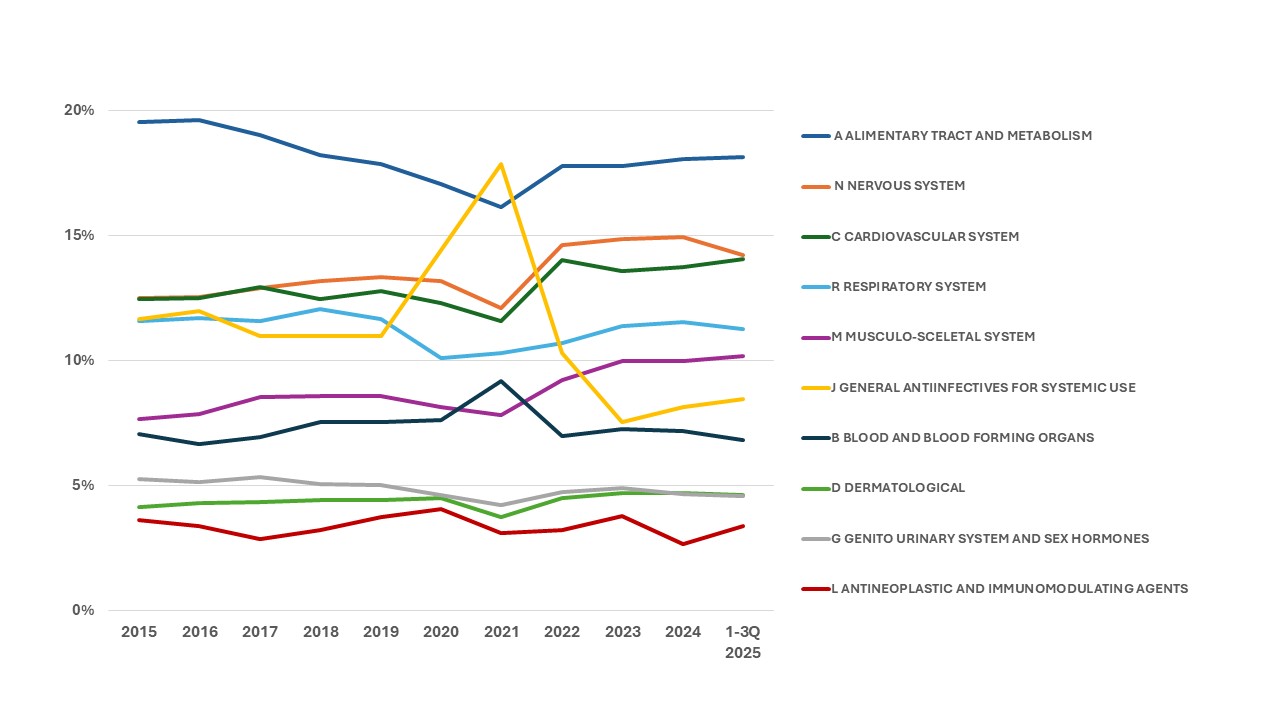

У терапевтичному розрізі (відповідно до АТС-класифікації I рівня) п’ятірку лідерів формують лікарські засоби, що впливають на травну систему та метаболізм, нервову систему, серцево-судинну систему, респіраторну систему, опорно-руховий апарат (рис. 10). Фіксується збільшення частки захворювань нервової, серцево-судинної систем та опорно-рухового апарата з початку повномасштабного вторгнення рф в Україну з 2022 р.

Рис. 10. Динаміка структури в доларовому вираженні госпітального та роздрібного споживання ліків в Україні в розрізі топ-10 терапевтичних напрямків за 2015–I–III кв. 2025 р., %

Таким чином, ринок демонструє високу стійкість і швидку адаптивність. За стабілізації ситуації ринок може стати одним із найдинамічніших у Східній Європі.

Реалії ведення фармацевтичного бізнесу в Україні під час війни значно відрізняються від тих можливостей, які доступні компаніям у більшості інших країн світу. Воєнна агресія рф в Україні спричиняє цілий спектр проблем, які змушений розв’язувати бізнес: удари по інфраструктурі та перебої з електроенергією, логістичні обмеження та підвищення вартості доставки, залежність від імпорту сировини, коливання курсу валют і інфляція, кадрові ризики (міграція фахівців), регуляторні зміни, обмеження доступу до ліків пацієнтів у прифронтових населених пунктах тощо. Розглянемо чинники, які допомагають галузі виживати, розвиватися й ставати більш адаптивною та стійкою навіть в умовах війни та економічного тиску.

Українські фармкомпанії відповідно до своїх можливостей розв’язують такі завдання:

Частина підприємств уклала контракти на виробництво та зберігання продукції за межами України (Польща, Литва тощо). Це знижує ризики та підтримує експорт.

Багато компаній упроваджують цифрові системи управління — наприклад, автоматизовані ERP (Enterprise Resource Planning) — платформи хмарного зберігання даних, електронний документообіг та аналітику, що покращує процеси планування, виробництва й контролю якості.

Використовуються роботизовані рішення та сучасні логістичні системи (наприклад, автоматизовані склади), які підвищують ефективність і стійкість виробництва.

Фармацевтичні компанії впроваджують технології ШІ в наукові та бізнес-процеси, що може пришвидшувати аналіз даних, оптимізувати виробництво та підвищувати точність прогнозів.

Український фармбізнес робить системні кроки до євроінтеграції — від реформування законодавства й підвищення якості продукції до створення ефективного регулятора та участі в європейських ініціативах.

Стратегічною метою є вільний доступ на ринок ЄС без додаткових бар’єрів, що забезпечить збільшення експорту, підвищення якості та приплив інвестицій.

Українські компанії беруть участь у європейських асоціаціях, таких як Medicines for Europe, що посилює стратегічні зв’язки, доступ до знань і можливість впливати на стандарти.

Більшість провідних українських виробників уже відповідає вимогам GMP і отримує європейські сертифікати, що робить їхню продукцію конкурентоспроможною. Основний бар’єр — поки що сертифікати GMP, видані в Україні, не визнаються на рівні ЄС. Це означає, що компанії змушені проходити додаткові перевірки та інспекції під час експорту, що збільшує витрати й час виходу на ринок.

Досягнення взаємного визнання GMP-сертифікатів і включення лікарських засобів до угод про оцінку відповідності стануть ключовим кроком для вільного доступу українських ліків на ринок Євросоюзу.

Найбільші компанії активно інвестують у дослідження та розробки нових ліків. Наприклад, компанія Farmak у 2024 р. вклала 757 млн грн саме в R&D, що дало змогу щороку випускати до 20 нових препаратів для лікування різних захворювань (антибіотики, засоби для хірургії, препарати для лікування серцево-судинної системи тощо). Ба більше, компанія отримала реєстраційні дозволи на нові препарати в ЄС і Китаї, що свідчить про вихід українських інновацій на міжнародний ринок.

Згідно зі Стратегією цифрової трансформації України у сфері інновацій до 2030 р., розвиток біотехнологій і медичних технологій (MedTech) відкриває значні можливості для інвесторів — особливо в галузі генної терапії, персоналізованої медицини, медичних пристроїв і рішень у сфері цифрового здоров’я.

У 2025 р. держава запровадила широке регулювання фармацевтичного ринку, спрямоване на підвищення прозорості ціноутворення, обмеження необґрунтованих націнок, зниження переплат пацієнтів, прив’язку цін до європейських орієнтирів, посилення контролю за продажем ліків. Однак експерти зазначають, що ефект від цих заходів поки неоднозначний, і повного зниження кінцевих цін ще не досягнуто; більше того, є ризики для постачання та доступності окремих препаратів.

Український фармбізнес демонструє високу стійкість і здатність швидко перебудовуватися. Навіть у складних умовах йому вдається зберігати виробництво та забезпечувати країну необхідними ліками. Варто зазначити, що українська фарміндустрія прогресує в цифровій трансформації та стандартизації, посилює інтеграцію з ЄС.

Попри війну, збільшуються інвестиції в розробку генериків і біоаналогів, розвивається контрактне виробництво ліків, покращуються IT-рішення та цифрова медицина, фармацевтична аналітика й фармаконагляд. Є сильні R&D-школи, клінічні бази та людський капітал.

Споживання ліків на душу населення в Україні суттєво нижче, ніж у ЄС і Східній Європі, фармринок країни має значний потенціал для зростання.

Ми розглянули, як розвивається фармбізнес на найбільших ринках — США (із часткою понад 40% у загальних обсягах продажу ліків) та європейському ринку (займає близько ¼ світового ринку). Для порівняння дослідимо ключові тренди розвитку фарміндустрії на невеликому, але перспективному ринку — центральноазійському (частка в загальних світових обсягах продажу лікарських засобів становить до 1%).

Ми розглянули, як розвивається фармбізнес на найбільших ринках — США з часткою понад 40% у загальних обсягах продажу ліків, та європейському ринку — який займає близько ¼ світового ринку.

Лідерами в Центральноазійському регіоні є фармринки Казахстану та Узбекистану, менші ринки сусідніх країн (Киргизстан, Таджикистан і Туркменістан) значно відстають за масштабом. Розглянемо детальніше тенденції ринків країн — лідерів регіону за продажем лікарських засобів у Центральній Азії.

За оцінками аналітичної компанії «Proxima Research», Казахстан за підсумками 2024 р. досяг обсягу споживання лікарських засобів через роздрібний та госпітальний сегменти ринку на рівні 2,5 млрд дол. Приріст становив 15% відносно попереднього року. Узбекистан продемонстрував збільшення роздрібного споживання ліків на 9% — до 1,9 млрд дол.

Аналітичні дані свідчать, що ринки Казахстану та Узбекистану демонструють стійкий приріст у грошовому вираженні, привертаючи міжнародну увагу та інвестиції.

Причини приросту:

✔ збільшення чисельності населення та попиту на лікарські засоби;

✔ підвищення середнього рівня доходів;

✔ реформи регулювання та спрощення реєстрації препаратів.

У більшості країн регіону фармринок сильно залежить від імпорту. Як у Казахстані, так і в Узбекистані імпорт становить близько 85–87% ринку, хоча локальне виробництво збільшується.

Уряди прагнуть розвивати локальне виробництво, знижувати залежність від імпорту та залучати іноземних інвесторів. В Узбекистані створено Tashkent Pharma Park і планується довести локалізацію виробництва до 80% до 2027 р.

Щоб розвинути індустрію та залучити інвестиції, країни регіону проводять реформи:

До фармацевтичної індустрії регіону залучаються іноземні інвестиції: у будівництво нових фабрик, модернізацію виробництва та технологічний трансфер. Триває активна співпраця з компаніями з росії, Китаю, Індії та ЄС, що допомагає впроваджувати сучасні технології та розвивати виробничу базу.

У деяких країнах (наприклад, Узбекистані та Казахстані) відзначається підвищення середньозваженої ціни 1 упаковки лікарського засобу, що відображає зростання попиту на більш складні й сучасні препарати. Водночас великий інтерес споживачів до доступних безрецептурних (OTC) продуктів і натуральних / традиційних засобів відзначається по всій Центральній Азії. Це пов’язано з підвищенням рівня хронічних захворювань та інтересом до альтернативних методів підтримання здоров’я.

Центральна Азія — швидкозростаючий регіон із відносно низькою конкуренцією порівняно з розвиненими ринками. Є політика стимулювання локального виробництва та технологічного трансферу. Зростає попит на інноваційні й сучасні препарати. Висока імпортозалежність і порівняно слабка інфраструктура сьогодні є чинниками, що стримують розвиток індустрії.

Таким чином, фармбізнес відіграє важливу роль у забезпеченні здоров’я населення через розробку, виробництво та поширення лікарських засобів, а також є потужним драйвером світової економіки завдяки значним інвестиціям в інновації.

Основні тенденції фармбізнесу у світі включають стрімкий розвиток біотехнологій, цифрової трансформації із застосуванням ШІ та великих даних, перехід до персоналізованої медицини, а також підвищення попиту на ефективні препарати для лікування онкопатології, ендокринних і орфанних захворювань, що веде до збільшення споживання та інвестицій у R&D.

Зростання в розвинених країнах прискорюється завдяки новим продуктам і ширшому застосуванню наявних оригінальних лікарських засобів.

Середньорічні темпи приросту (CAGR) глобального фармринку протягом 2025–2029 рр. прогнозуються на рівні 5–8%.

Очікується продовження значних досягнень, особливо в онкології, імунології, цукровому діабеті та ожирінні. Також імовірні значні інновації в галузі малих молекул при цих захворюваннях, а також у неврології.

США та Європа формують глобальний порядок денний у Фармі з акцентом на розвиток персоналізованої медицини, генної та клітинної терапії, інновацій у лікуванні онкопатології та інших захворювань, поширення телемедицини, дистанційних досліджень та інших технологічних рішень.

Proxima Research — міжнародний провайдер даних, технологій і сервісів для сфери охорони здоров’я. Понад 30 років компанія розробляє аналітичні рішення для фармацевтичного бізнесу та допомагає ухвалювати рішення на основі актуальної ринкової інформації.

Щоб отримати детальну інформацію про наші популярні продукти Market Audit, Promo Test і Rx Test, скористайтеся формою зворотного зв’язку.

Якщо тема статті зацікавила — залиште заявку. Обговоримо, як це може працювати для Вас.