Минув важкий для всієї України 2022 р. Наприкінці 2022 р. країна зіткнулася з енергетичним терором, адже рф регулярно завдає ударів по енергетичній інфраструктурі, що призвело до перебоїв з енергопостачанням. Наразі населення, бізнес та держава підлаштувалися до умов воєнного стану та перебоїв з енергопостачанням і продовжують працювати для наближення нашої перемоги. Незважаючи на складні умови, макроекономічні показники наприкінці року були значно вищими, ніж прогнозувалося на початку повномасштабного вторгнення. Зокрема, зменшення валового внутрішнього продукту становило близько 30%, хоча прогнозувалося падіння до 50%. Для роздрібного продажу лікарських засобів рік завершився також на позитивній ноті: у грудні 2022 р. у грошовому вираженні спостерігається позитивна динаміка розвитку. І хоча за підсумками 2022 р. фіксується спад, але показники є значно кращими за прогнозовані на початку війни. Воєнні дії продовжують чинити суттєвий вплив на розвиток економіки країни та фармацевтичного ринку як її частини. У цій публікації представлено поденну динаміку розвитку роздрібного ринку лікарських засобів та медичних виробів в умовах війни. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer» компанії Proxima Research International.

Загальні тенденції ринку

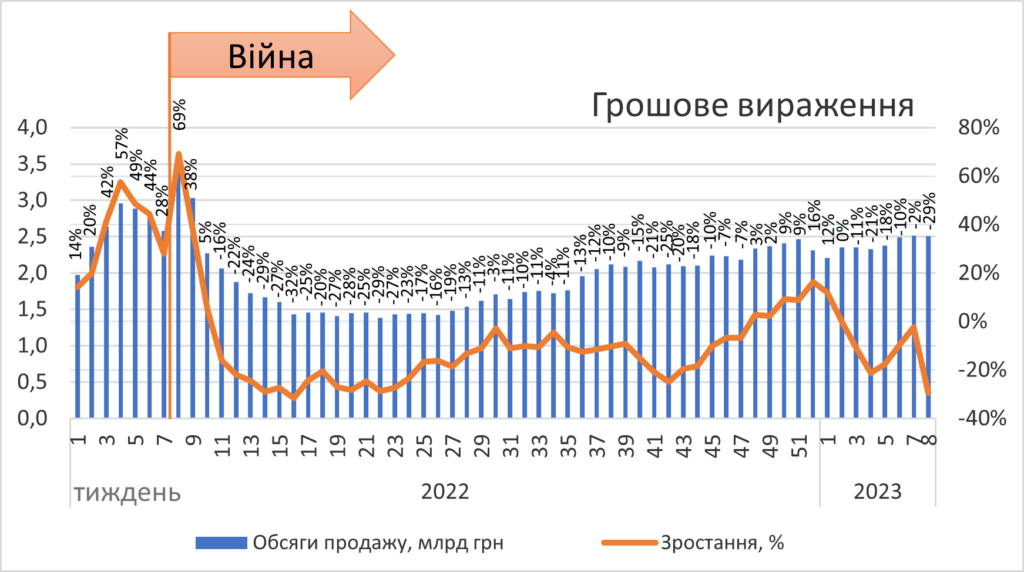

Загалом за підсумками 2022 р. ринок роздрібної реалізації лікарських засобів продемонстрував зниження на 6% порівняно з 2021 р., хоча на початку війни прогнозувався спад на 17–29%. Щодо прогнозів на 2023 р., то вони є доволі оптимістичними, очікується зростання обсягів продажу ліків у національній валюті на 7% за песимістичним та на 30% — за оптимістичним сценаріями. У перший місяць 2023 р. ринок лікарських засобів демонструє від’ємну динаміку. У грошовому вираженні темпи спаду у січні 2023 р. складають 7%. Перш за все це пов’язано з високим базисом порівняння, адже в січні–лютому 2022 р. ринок демонстрував значне зростання — на 31 та 45% відповідно. Тож, цього року в перші місяці варто очікувати негативної динаміки ринку. Потижнева динаміка також свідчить про те, що на початку 2023 р. обсяги продажу дещо зменшилися та знову демонструють від’ємну динаміку. В останній проаналізований тиждень фіксується значний спад обсягів продажу, хоча в попередні тижні відзначалася тенденція до сповільнення темпів спаду. (рис. 1). Основною причино цього є те, що саме в цей тиждень минулого року розпочалася повномасштабна збройна агресія росії проти України. Тоді в перші дні війни обсяги аптечного продажу суттєво зросли. Також слід розуміти, що з березня ринок буде демонструвати значне зростання, адже минулого року в цей період фіксувався суттєвий спад обсягів аптечного продажу ліків.

Рис. 1. Потижнева динаміка обсягів аптечного продажу лікарських засобів з 1-го тижня 2022 р. до 8-го тижня 2023 р.

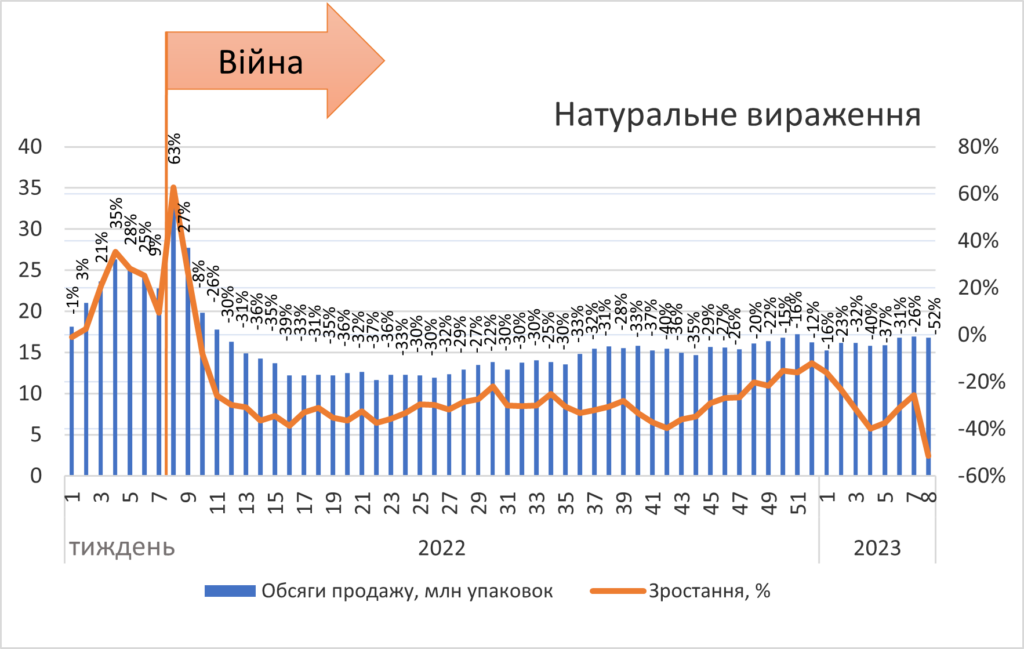

Поденна динаміка також свідчить про зменшення обсягів аптечного продажу ліків у грошовому вираженні у 2023 р. При цьому в останні дні фіксується суттєве зменшення обсягів продажу порівняно із минулим роком, адже рік тому в цей період розпочалося повномасштабне вторгнення і населення вишиковувалося в черги до аптек. Це призвело до суттєвого зростання обсягів продажу у перші дні війни. Тож цього року обсяги продажу в ці дні скоротилися майже на 50% у грошовому вираженні та на понад 60% у натуральному (рис. 2). Наразі ринок ще демонструє негативну динаміку, адже в перші тижні війни минулого року в цей період все ще фіксувався ажіотаж та підвищений попит на ліки.

Рис. 2. Поденна динаміка обсягів аптечного продажу лікарських засобів з 1.02.2022 до 4.03.2023 р.

Структура споживання

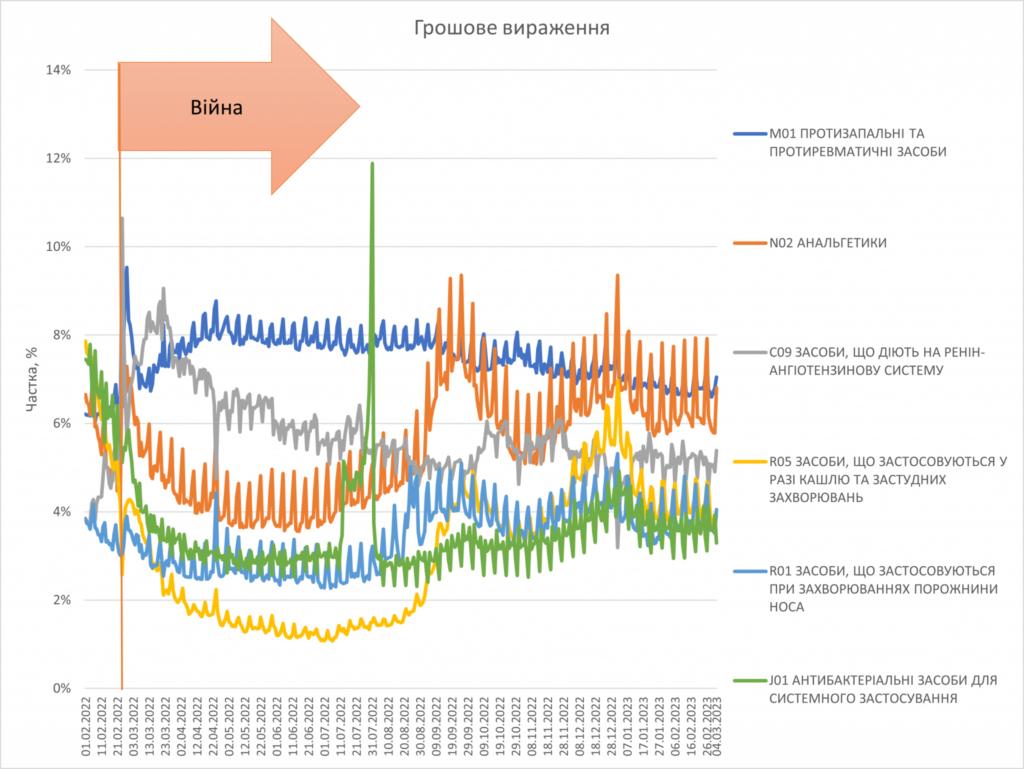

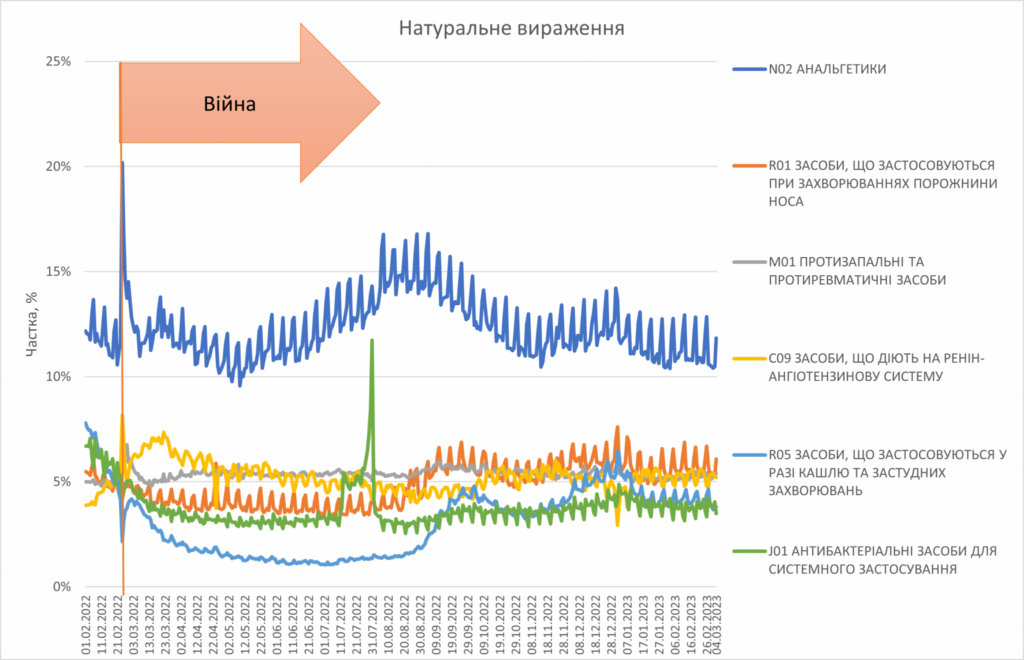

Щодо структури споживання лікарських засобів слід відзначити, що наприкінці 2022 р. фіксувалося зростання частки препаратів, що застосовуються при гострих респіраторних вірусних інфекціях, зокрема анальгетиків, протизастудних засобів, та ліків, призначених для пацієнтів із захворюваннями порожнини носа (рис. 3). У 2023 р. відзначається тенденція до зниження їх споживання. В цілому структура споживання повертається до довоєнного рівня.

Рис. 3. Структура аптечного продажу лікарських засобів у розрізі груп АТС-класифікації 2-го рівня (топ-6)* у грошовому і натуральному вираженні з 1.02.2022 до 4.03.2023 р.

Інфляція та ціни

Одним із факторів зростання обсягів аптечного продажу ліків у грошовому вираженні є високий рівень інфляції. За інформацією Державної служби статистики України, загальний рівень інфляції у 2022 р. становив 26,6%. Водночас, за даними компанії «Proxima Research», інфляційний індекс, який характеризує зростання ринку лікарських засобів за рахунок зміни цін, у 2022 р. становив 28,8%.

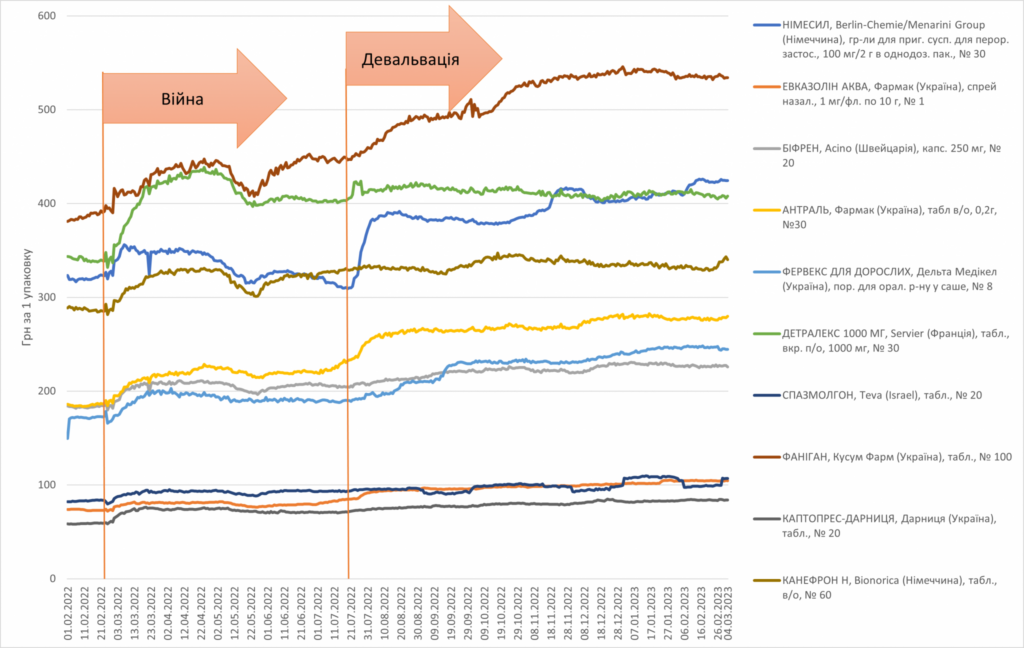

Якщо ж розглянути динаміку цін на топ-10 торгових назв лікарських засобів (stock keeping unit — SKU) за обсягами аптечного продажу в грошовому вираженні у 2023 р., то для всіх препаратів фіксується зростання роздрібної вартості порівняно з довоєнним періодом (рис. 4). Щодо зростання цін у 2023 р. то, варто відзначити, що з початку року ціни відносно стабільні. Для топ-10 SKU зростання цін станом на 26.02.2023 р. порівняно із ціною на 1.01.2023 р., в середньому становить близько 1%.

Рис. 4. Динаміка цін на топ-10 SKU* за обсягами аптечного продажу у грошовому вираженні з 1.02.2022 до 4.03.2023 р.

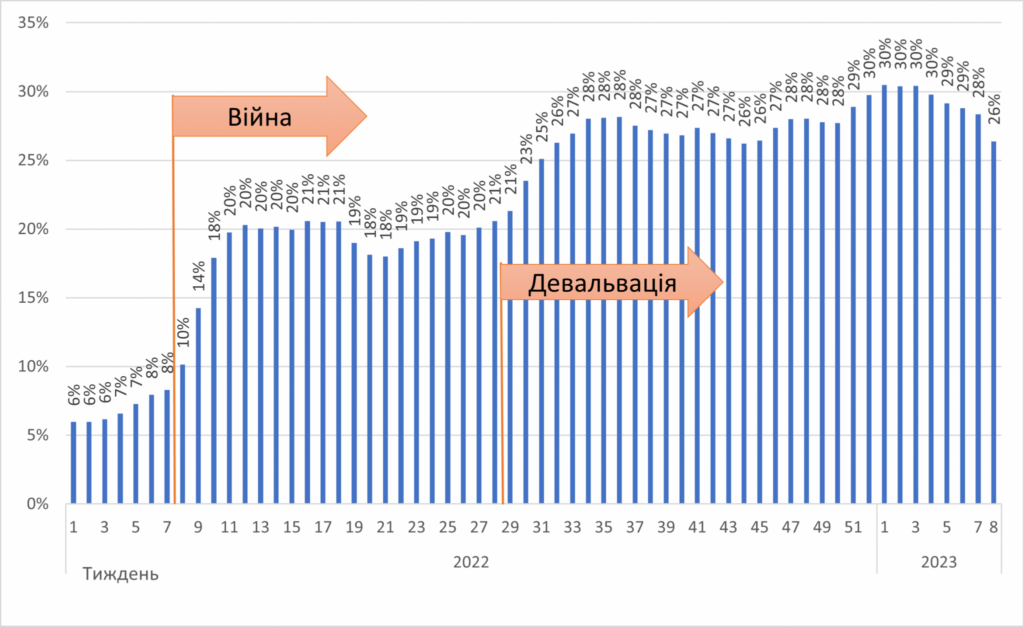

На зростання цін вплинуло багато факторів, серед яких значну роль відіграє зростання курсу гривні до іноземних валют. З початку війни і до середини березня фіксувалося поступове підвищення вартості ліків. У подальшому ціни дещо стабілізувалися. Однак з другої половини травня вартість окремих позицій лікарських засобів знову почала підвищуватися. А зі зміною офіційного курсу гривні до долара США зростання цін на ліки пришвидшилося, оскільки вони мають значну імпортну складову. У перші тижні 2023 р. інфляційний індекс, який характеризує зростання ринку лікарських засобів за рахунок зміни цін, становив близько 30% але в подальшому поступово знижується (рис. 5).

Рис. 5. Динаміка індексу інфляції на лікарські засоби з 1-го тижня 2022 р. до 8-го тижня 2023 р. порівняно з аналогічним періодом минулого року

*Сортування за обсягами продажу з 1.01.2023 р.