Фармацевтическая индустрия играет ключевую роль в современном мире, обеспечивая человечество безопасными и эффективными лекарствами, двигая вперед науку, экономику и систему здравоохранения. Это одновременно драйвер инноваций и социально значимая отрасль, где баланс между бизнес-интересами и интересами общества особенно важен.

В этой статье предлагаем вниманию читателей обзор мировых трендов в фармбизнесе. Рассмотрим тенденции развития мирового рынка препаратов в целом, а также более детально три его крупных сегмента — американский, европейский и центральноазиатский.

Роль ИИ в фармацевтическом бизнесе сегодня — стратегическая и трансформирующая. Он ускоряет процесс создания новых лекарств, снижает стоимость, повышает точность решений во многих сферах — от исследования и разработки (Research and Development, R&D) до маркетинга и логистики.

Сферы применения в фармбизнесе:

Таким образом, использование ИИ в фармацевтической индустрии ускоряет исследования, снижает стоимость разработки, улучшает безопасность и доступ к терапии, усиливает персонализацию лечения.

Фокус индустрии смещается от «универсальных» лекарств к целевым и персонализированным подходам. Все более широкое распространение получают виды терапии на основе генетики и клеток — CAR-T, генетическое редактирование, mRNA-платформы.

Персонализированная медицина с использованием биомаркеров и геномных данных помогает создавать более эффективные и безопасные препараты. Это выгодно как пациентам (лучшие результаты), так и фармкомпаниям (конкурентное преимущество и премиальные категории продуктов).

В связи с особенностями нынешних неспокойных турбулентных времен и большой степени неопределенности в дальнейшем ходе развития событий в мире, внимание представителей фармбизнеса направлено на укрепление своей устойчивости и оптимизацию цепочек поставок. После пандемии COVID-19 и геополитических событий (например, тарифы и торговые ограничения) компании постепенно переходят к более устойчивой и гибкой логистике, укрепляют цепочки поставок, включая локализацию производства и использование цифровых платформ для прогнозирования и отслеживания.

Продолжается волна сотрудничества между крупными фармацевтическими и биотехнологическими компаниями, особенно в Азии и Китае. Слияния и поглощения укрепляют портфели лекарственных средств. Это помогает крупным игрокам расширять доступ к инновациям и диверсифицировать риски.

По мере появления на рынке все большего числа дорогостоящих методов лечения, тема ценообразования на лекарства остается в центре внимания пациентов и СМИ.

В США усиливаются ценовые реформы и давление на производителей лекарственных средств, включая соглашения о снижении цен. В Европе возрастает обсуждение регуляции инноваций и конкурентоспособности индустрии, что может влиять на локальные R&D-стратегии.

Регуляторы переосмысливают баланс между доступностью лекарств и стимуляцией научных инноваций.

Таким образом, фармбизнес движется в сторону инноваций, персонализации и профилактики, активно используя цифровые технологии и биотехнологии для создания новых, более эффективных лекарств.

Далее рассмотрим основные показатели и тенденции развития глобального фармацевтического рынка.

Мировой рынок фармацевтической продукции (рецептурных препаратов) в 2024 г. оценивался примерно в 1,5 трлн дол. США (1,41 трлн евро) по ценам франко-завод, что на 9,7% больше по сравнению с предыдущим годом, согласно данным из публикаций «The Pharmaceutical Industry in Figures» организации «The European Federation of Pharmaceutical Industries and Associations (EFPIA)».

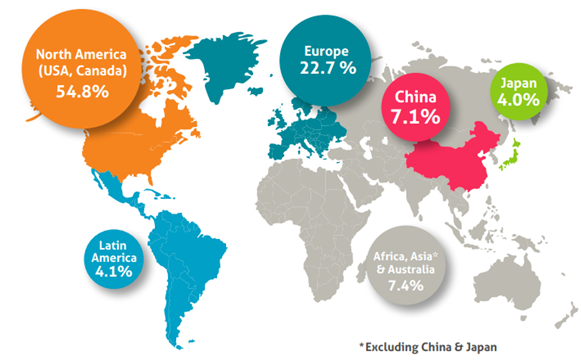

По итогам 2024 г. Североамериканский регион (США и Канада) является крупнейшим в мире рынком с долей в 54,8%, значительно опережая Европу, Китай и Японию (рис. 1). Европейский регион, который в этой интерпретации включает Турцию, Украину, Беларусь и РФ, на 2-м месте с долей рынка 22,7%, Китай на 3-м — 7,1%.

Рис. 1. Региональная структура мирового фармрынка рецептурных препаратов за 2024 г., % от объема в дол. США

В период 2019–2024 гг. среднегодовые темпы прироста рынка США составили 9,8%, 5 крупнейших рынков Европы (Германия, Франция, Италия, Испания, Великобритания) — 7,9%, бразильский, китайский и индийский рынки продемонстрировали прирост на 14,3; 2,2 и 9,5% соответственно.

По последним оценкам аналитиков, глобальный фармацевтический рынок (рецептурных и безрецептурных препаратов) в 2024 г. составлял около 1,6–1,8 млрд дол., а среднегодовые темпы прироста (compound annual growh rates — СAGR) на 2025–2029 гг. прогнозируются на уровне 5–8%

Рост стимулируется старением населения, увеличением распространенности хронических заболеваний, инновациями в биотехнологиях и специализированных видах терапии.

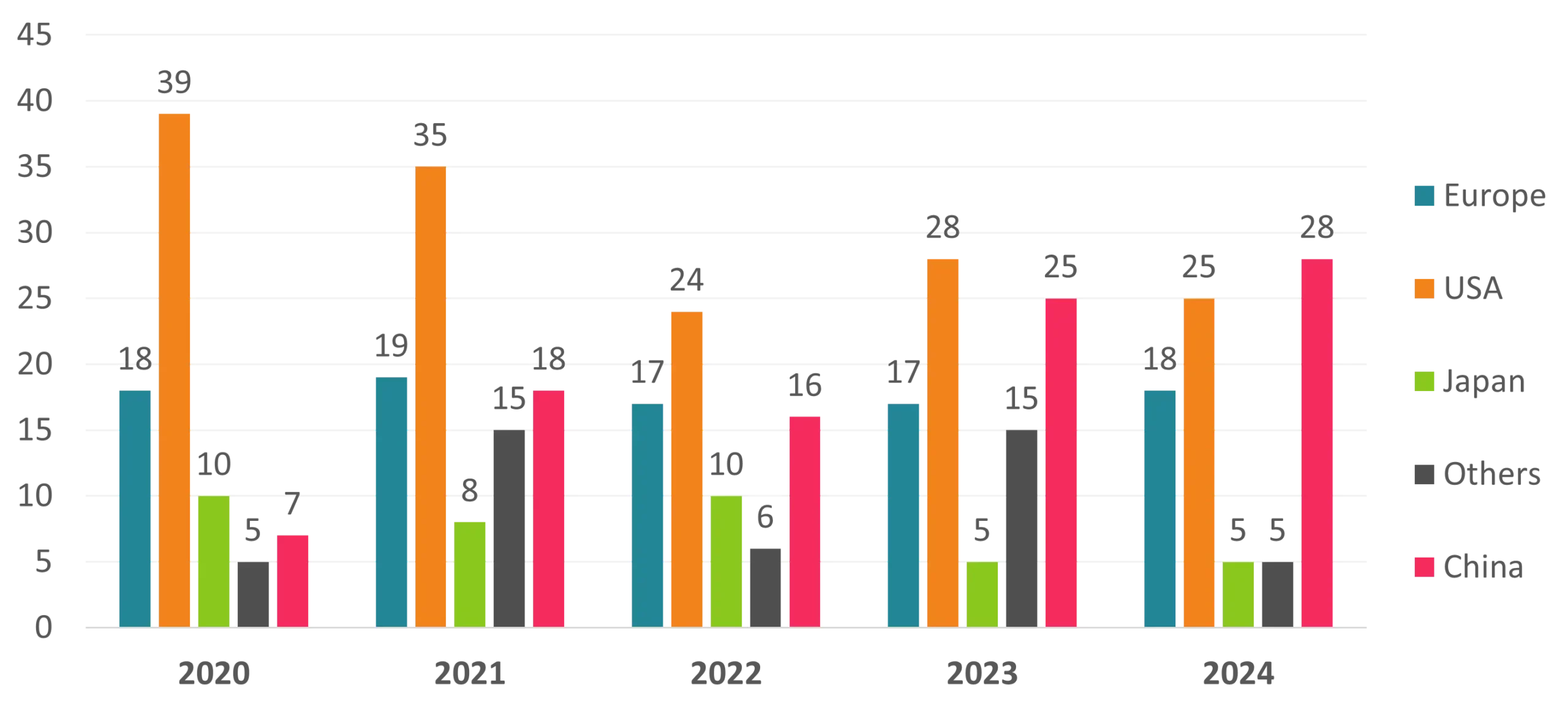

За последние 5 лет в мире выпущено более 400 новых лекарственных средств и биопрепаратов (рис. 2), больше половины из которых разработано в США (151) и Европе (89). Эти крупнейшие сегменты фармрынка мы рассмотрим более детально в следующих разделах.

Рис. 2. Количество новых лекарственных средств по регионам за 2020–2024 гг.

По показателю MAT (Moving annual total) за период с июля 2024 г. по июнь 2025 г. объем розничной реализации товаров «аптечной корзины» также демонстрирует уверенный рост в денежном выражении (+20% до 214,3 млрд грн.), и почти не движется в натуральном (+1% до 1301,2 млн упаковок).

США играют ключевую и многогранную роль на мировом фармацевтическом рынке — как в объемах продаж, так и в инновациях, инвестициях и регуляции. Соединенные Штаты — это самый большой рынок сбыта и главный драйвер R&D в мире.

Соединенные Штаты занимают крупнейшую долю в мировом фармацевтическом рынке, которая стабильно составляет более 40% от общего объема.

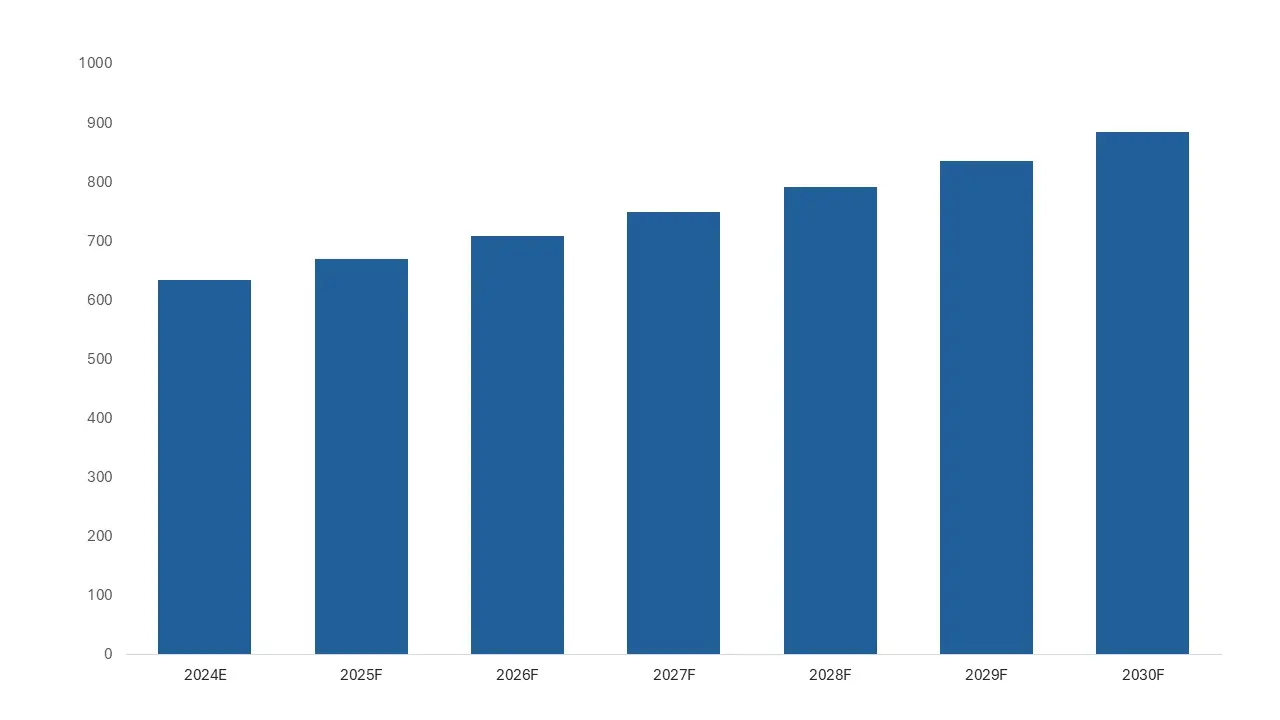

По отраслевым оценкам, фармацевтический рынок США в 2024 г. составлял около 613–634 млрд дол. по выручке, занимая более 40% глобального рынка лекарств. Прогнозируется, что к 2030 г. рынок возрастет до около 857–884 млрд дол. при CAGR около 5,7% (рис. 3).

Рис. 3. Оценка объема рынка лекарственных средств в США за 2024 г. и прогноз на 2025–2030 гг., млрд дол. США

Высокие темпы роста фармрынка США обусловливают старение населения и увеличение количества хронических заболеваний, доступ населения к инновационным, специализированным и, соответственно, более дорогим лекарственным средствам и видам терапии.

Стоит отметить, что в структуре лекарственных средств США большая доля приходится на брендированные и инновационные препараты, тогда как во многих других странах больше доля генериков. Вклад США в создание новых лекарств рассмотрим далее.

Соединенные Штаты являются мировым лидером по инвестициям в R&D. Ежегодно десятки миллиардов долларов вкладываются в разработку новых лекарств, поиск перспективных молекул, создание новых форм препаратов и улучшение существующих, а также в генную инженерию, клеточную терапию, создание биоаналогов.

Фармкомпании активно внедряют технологии: ИИ и большие массивы данных используются для ускорения R&D, оптимизации клинических исследований и анализа данных.

В Соединенных Штатах сосредоточены крупнейшие фармацевтические и биотехнологические компании: Pfizer, J&J, Merck, AbbVie, Bristol-Myers Squibb, Amgen и др., а также центры кремниевой долины биотехнологий — Boston-Cambridge, San Francisco Bay Area, San Diego. Огромную роль играет венчурное финансирование биотех-стартапов.

США лидируют по числу клинических исследований и разработке новых лекарств, включая генную и клеточную терапию.

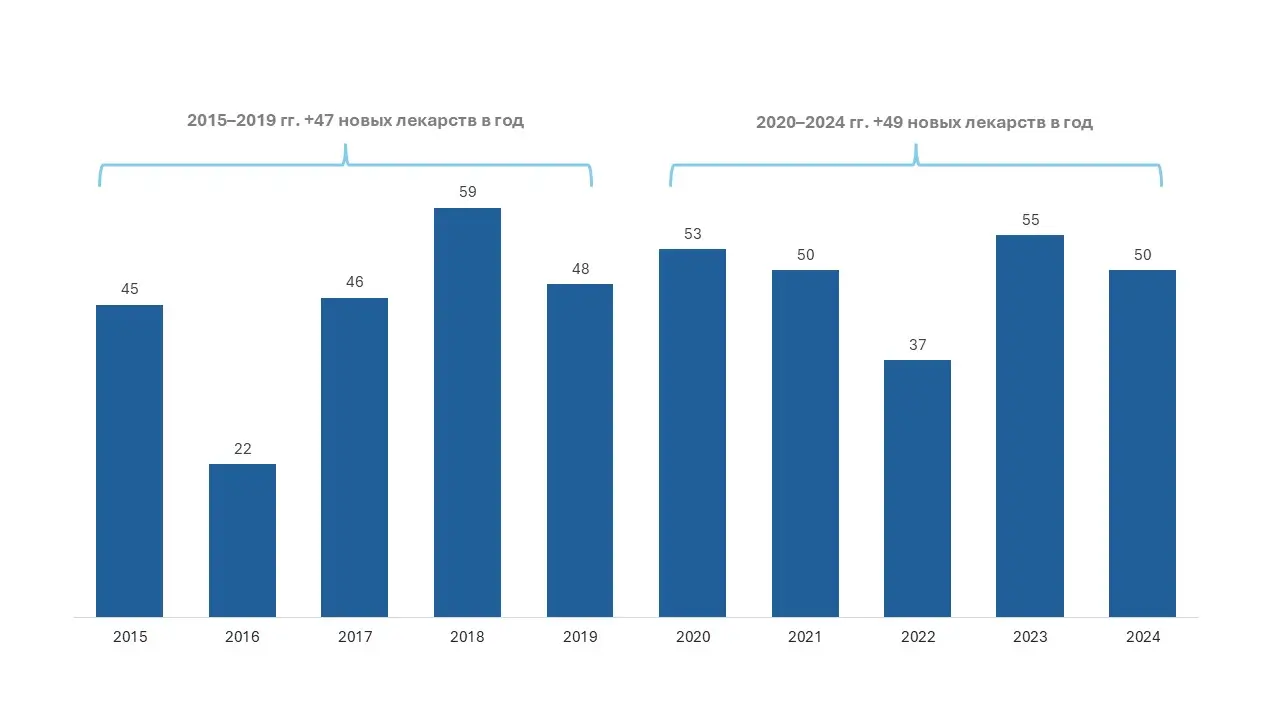

В течение 2025–2029 гг. ожидается запуск более 250 новых инновационных препаратов в США, исходя из динамики за 2015–2024 гг., представленной в отчете «2024 New Drug Therapy Approvals Annual Report» Центра оценки и исследований лекарственных средств (Center for Drug Evaluation and Research — CDER) Управления по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) (рис. 4).

Рис. 4. Динамика количества одобренных CDER новых лекарственных средств в США за 2015–2024 гг.

Представленный ниже 10-летний график показывает, что с 2015 по 2024 г. CDER в среднем ежегодно одобрял около 47 новых лекарственных средств, при этом за последние 5 лет средний показатель составляет 49 препаратов.

CDER определил 24 из 50 новых препаратов, одобренных в 2024 г. (48%), как препараты First-in-class drugs (первые в своем классе). Эти препараты оказывают новое фармакологическое воздействие на организм или конкретную биологическую мишень при заболевании.

В 2024 г. 26 из 50 одобренных CDER новых лекарственных препаратов (52%) показаны для лечения редких или «орфанных» заболеваний (заболеваний, которые отмечают у менее 200 тыс. человек в США). Для пациентов с редкими заболеваниями часто мало разработано или совсем не существует препаратов для лечения при их состоянии.

Ожидается, что в ближайшие 5 лет будет одобрено около 100 новых противораковых препаратов по всему миру, большинство из которых будут доступны в США. Значительную долю в объеме новых лекарственных средств составят препараты от ожирения и сахарного диабета, а также другие группы инновационных препаратов клеточной и генной терапии, которые частично пересекаются с онкологическими методами лечения.

Высокие цены на лекарства отчасти обусловлены стоимостью внедрения инноваций в небольшие группы пациентов с высокими потребностями в них.

По мере появления на рынке все большего числа дорогостоящих методов лечения, тема ценообразования на лекарственные средства в США остается в центре внимания СМИ.

Одной из главных тем рынка США в 2025 г. стала политика по снижению цен на лекарства. Администрация США достигла соглашений с крупными фармкомпаниями (Pfizer, Merck, GSK, Novartis и др.) о снижении цен на препараты и выравнивании цен для Medicaid с уровнями в других развитых странах, а также запустит платформу TrumpRx для прямых продаж потребителям. Такие меры призваны снизить стоимость для незащищенных групп населения, хотя экономический эффект пока обсуждается экспертами. Эта политика отражает растущее общественное и политическое давление на фармбизнес с целью снижения затрат пациентов и государственных расходов.

Специализированные лекарственные средства (например, показанные при онкопатологии, аутоиммунных заболеваниях, а также GLP-1 агонисты) составляют львиную долю в затратах на лекарства в США и продолжают доминировать в отрасли.

Развитие биопрепаратов и генной терапии создает новые возможности, но и вызывает вопросы по стоимости и моделям возмещения.

Что касается биосимиляров, администрирование FDA планирует упростить и ускорить процесс их одобрения, что может усилить конкуренцию, снизить цены на биопрепараты и ослабить монополию крупных брендов.

FDA одобрило первую оральную таблетку для лечения ожирения (семаглутид), что открывает новый сегмент рынка и усиливает конкуренцию с инъекционными препаратами.

Для повышения эффективности разработки новых препаратов и снижения затрат на исследования фармкомпании активно внедряют цифровые технологии и ИИ.

Цифровые решения и телемедицина улучшают взаимодействие с пациентами и помогают адаптировать лечение.

Роль США — системообразующая. Это крупнейший рынок продаж, мировой центр инноваций, главный инвестор в разработку лекарственных средств и регулятор, который задает стандарты для всего мира. Многие глобальные решения в Фарме принимаются с оглядкой на американский рынок.

Рынок США отличается высокими ценами и спросом на современные виды терапии, что делает его самым прибыльным для фармкомпаний. Из-за высокой маржинальности именно рынок США обеспечивает глобальную окупаемость инноваций.

FDA считается одним из самых авторитетных регуляторов. Одобрение FDA часто открывает путь к коммерческому успеху по всему миру. Через ускоренные процедуры (Fast Track, Breakthrough Therapy и др.) США стимулируют инновации.

Европа — второй по значимости центр мировой фармацевтики. Ее особенность — баланс инноваций, социально ориентированной ценовой политики и мощного экспортного потенциала. Если США — двигатель прибыли и инвестиций, то Европа — двигатель качества, стандартизации и устойчивого развития отрасли.

На Европу (ЕС + Великобритания и др.) приходится около 20–25% мирового фармрынка по продажам. Основной объем все еще составляют традиционные лекарственные средства (малые молекулы), но биопрепараты и биосимиляры постепенно увеличивают свою долю на рынке.

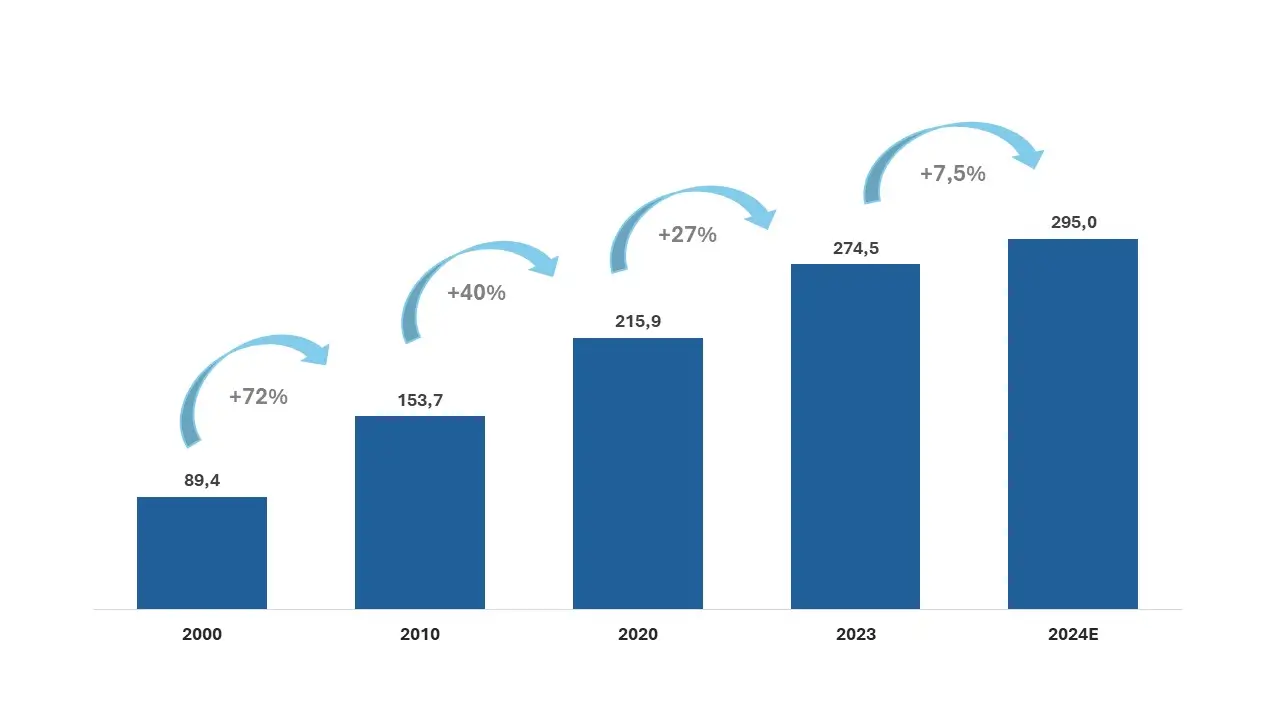

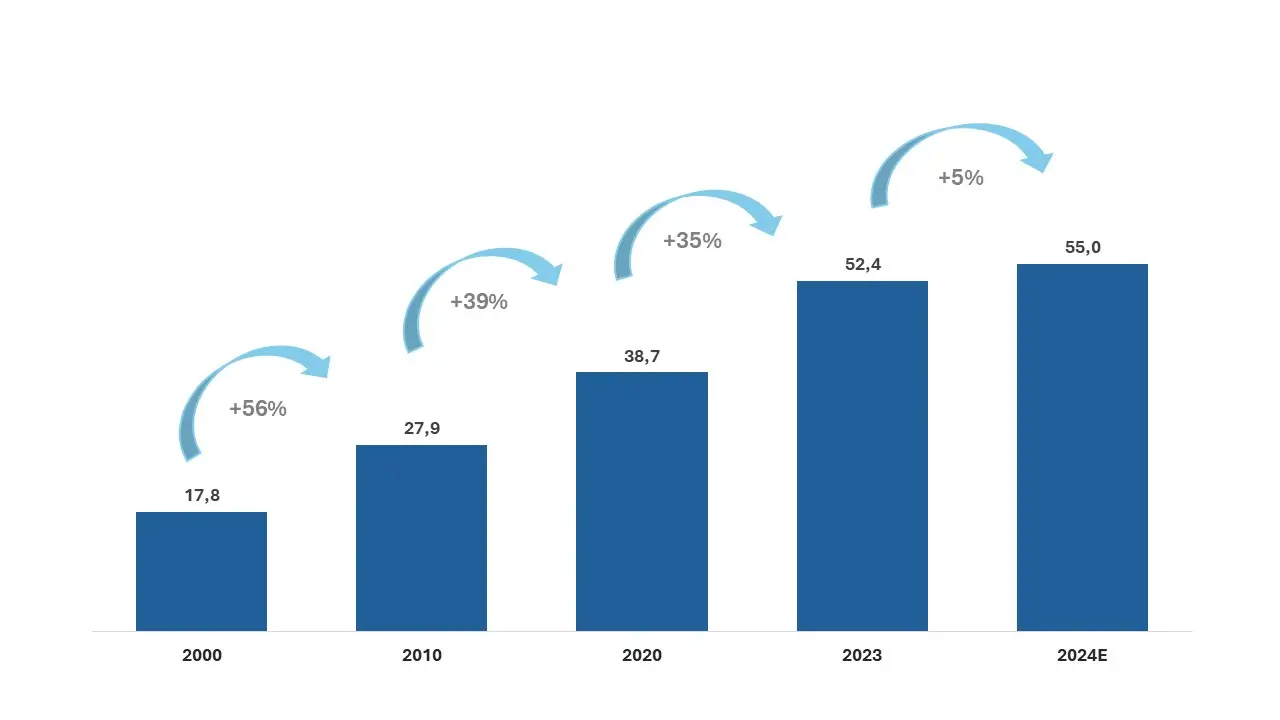

Рассмотрим более детально объемы фармрынка в динамике (рис. 5), а также его структуру на основе материалов публикации «The Pharmaceutical Industry in Figures, Key Data 2025» организации European Federation of Pharmaceutical Industries and Associations (EFPIA).

Рис. 5. Динамика объема рынка лекарственных средств Европы с указанием % прироста за 2000–2024 гг., млрд евро

Общий объем европейского фармрынка в 2024 г. оценивается на уровне 295 млрд евро в ценах франко-завод, что на 7,5% больше, нежели за предыдущий год. Динамика фармрынка позитивная, и она, как ожидается, сохранится в ближайшие несколько лет. Среди факторов, способствующих росту рынка, можно выделить увеличение числа хронических заболеваний из-за демографических особенностей региона (старение населения), государственные инициативы по поддержке доступа людей к лекарственным средствам и лечению, большие инвестиции в разработку новых препаратов и методов терапии, развитие цифровизации и онлайн-торговли в Фарме.

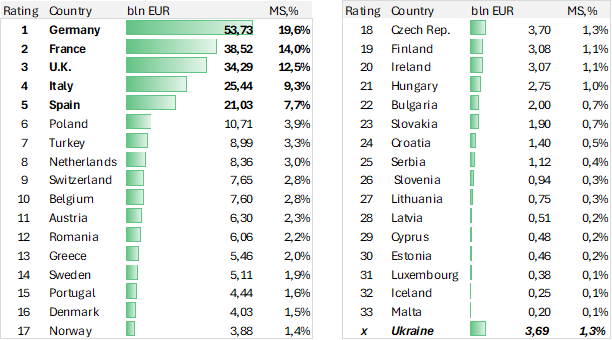

Львиную долю в объеме европейского фармрынка занимают 5 крупнейших национальных сегментов: Германия, Франция, Италия, Испания, Великобритания. По итогам 2023 г., доля топ-5 составляет 63% от общеевропейских объемов продаж лекарственных средств (рис. 6).

Рис. 6. Рейтинг европейских фармрынков с указанием доли (%) в общем объеме за 2023 г., млрд евро

Украинский фармрынок, который имеет большой потенциал для роста и развития, интенсивно работает в направлении евроинтеграции.

Европа — один из глобальных лидеров по R&D в Фарме. Европейские университеты и госпитальные сети играют огромную роль в клинических исследованиях и фундаментальной науке. Большой вклад в развитие отрасли вносят сильные биотех-кластеры: Швейцария, Великобритания (Oxford —Cambridge — London), Германия, Бельгия, Нидерланды, Скандинавия.

Крупные европейские фармкомпании, такие как Roche, Novartis, Sanofi, GSK, AstraZeneca, Bayer, Boehringer Ingelheim, производят высокотехнологичные лекарства и субстанции, которые хорошо себя проявили в:

В течение 2023–2024 гг. по данным EFPIA в R&D вложено более 100 млрд евро (рис. 7).

Рис. 7.Динамика объема инвестиций в R&D в Фарме Европы с указанием % прироста за 2000–2024 гг., млрд евро

Ожидается, что в течение следующих 5 лет треть новых лекарств, которые выйдут на рынок, будут составлять противораковые препараты и важные кластеры в неврологии, включая редкие заболевания. Другие кластеры инновационных лекарств — биотерапевтические препараты следующего поколения, которые включают клеточную и генную терапию, а также РНК-терапию.

Научно-исследовательская фармацевтическая промышленность может сыграть решающую роль в восстановлении экономического роста Европы и обеспечении ее конкурентоспособности в условиях развивающейся глобальной экономики.

Персонализированная медицина активно развивается, в частности генетически ориентированные и таргетные виды терапии. Европейские компании инвестируют в технологии, которые позволяют разрабатывать лекарства под конкретные генетические профили пациентов, особенно в онкологии. Эта тенденция расширяет возможности лечения и снижает побочные эффекты, но требует сложной инфраструктуры и значительных инвестиций.

Биопрепараты (биологические лекарственные средства) остаются одной из главных движущих сил: рынок биологических препаратов расширяется благодаря новым таргетным видам терапии (онкопатология, аутоиммунные заболевания). Истечение срока патентной защиты на ряд биопрепаратов активизирует запуск биосимиляров — более доступных и менее затратных версий оригинальных препаратов. Европейское агентство по лекарственным средствам (European Medicines Agency — ЕМА) активно упрощает и оптимизирует пути для одобрения биосимиляров, что усиливает конкуренцию и улучшает доступ пациентов к эффективной терапии.

Цифровые технологии и ИИ становятся неотъемлемой частью R&D, производства и клинических исследований в Европе. ИИ помогает ускорять дизайн лекарств, оптимизировать клинические исследования и анализ данных.

Цифровые платформы, телемедицина и цифровая интеграция в цепочке лечения повышают доступность здравоохранения и поддерживают управление хроническими заболеваниями.

Европейский Союз недавно предложил Critical Medicines Act — инициативу по снижению зависимости от стран Азии в поставках активных фармацевтических ингредиентов (АФИ), особенно антибиотиков и прочих критических лекарств. Цель — укрепить устойчивость цепочек поставок, стимулировать отечественное производство и сократить риски поставок.

Еврокомиссия нацелена как на устранение структурных рисков, так и на формирование фармацевтических партнерств. Европейская комиссия активно мотивирует к развертыванию и реновации надежных производственных баз, которые могут обеспечить локализованное производство сырья в Европе.

Украинская фармацевтическая отрасль — одна из самых мощных в Восточной Европе. В Украине работают более 100 лицензированных промышленных производителей лекарственных средств, а общий объем рынка лекарственных средств в 2024 г. составил почти 4,3 млрд дол. Производители наладили полный цикл производства 37 критических лекарственных средств на основе АФИ, которые также выпускают в Украине.

Украина постепенно приобщается к реагированию на дефицит критических лекарств в ЕС: Министерство здравоохранения и 6 украинских производителей присоединились к Альянсу критических лекарственных средств (Critical Medicines Alliance — СМА), который Еврокомиссия инициировала в начале 2024 г. для преодоления упомянутого дефицита. Также страна участвует в программах в сфере здравоохранения («Горизонт Европа» и др.), что дает возможность украинскому фармбизнесу приобщиться к инновациям.

Швейцария, Бельгия, Ирландия и Германия — мировые хабы экспорта готовых лекарств. При этом часть базового сырьевого производства вынесена в Индию и Китай, что создает зависимость от цепочек поставок — вопрос сейчас активно обсуждается.

Фармбизнес Европы сочетает традиционную надежность социально ориентированной системы здравоохранения с растущей технологической трансформацией: биотехнологии, ИИ, персонализация, устойчивость и локальные инициативы по укреплению цепочек поставок. В то же время регуляторные ограничения, модели ценообразования и глобальная конкуренция создают вызовы для привлечения инвестиций и долгосрочной промышленной устойчивости.

Европа играет одну из центральных ролей в мировом фармацевтическом рынке — как крупный рынок сбыта, так и мощный центр исследований, производства и регулирования. В отличие от США, Европа опирается на более жесткое регулирование цен и высокую долю экспорта, и при этом остается среди лидеров в инновациях и производстве.

Европа формирует международные стандарты в Фарме и клинических исследованиях. В ЕС действует EMA — один из самых авторитетных регуляторов мира. Европейские стандарты качества производства — надлежащая производственная практика (Good Manufacturing Practice — GMP) — фактически стали мировым эталоном.

В Европе сильнее, чем в США, регулируются цены и условия возмещения стоимости лекарственных средств, что, с одной стороны, сдерживает цены, а с другой — иногда замедляет доступ пациентов к новинкам по сравнению с США.

Европа — ведущий мировой экспортер лекарств (особенно Германия, Швейцария, Ирландия, Бельгия).

Proxima Research — международный провайдер данных, технологий и сервисов для сферы здравоохранения. Более 30 лет компания разрабатывает аналитические решения для фармацевтического бизнеса и помогает принимать решения на основе актуальной рыночной информации.

Чтобы получить подробную информацию о наших популярных продуктах Market Audit, Promo Test и Rx Test, воспользуйтесь формой для обратной связи.

Читайте продолжение исследования: Мировой фармацевтический рынок — анализ Украины и Центральной Азии

Если тема статьи вас заинтересовала — оставьте заявку. Обсудим, как это может работать для вас.

Нажимая кнопку «Отправить заявку», вы даёте согласие на обработку персональных данных и получение электронных сообщений о продуктах и услугах Proxima Research, а также соглашаетесь с нашими Условиями использования. Ваши данные будут обрабатываться в соответствии с нашей Политикой конфиденциальности. Вы можете отказаться в любое время.

By clicking the “Subscribe” button, you consent to the processing of personal data and the receipt of electronic messages about Proxima Research products and services, and you agree to our Terms of Use. Your data will be processed in accordance with our Privacy Policy. You can unsubscribe at any time.

или